Todo profesional o empresario que desee hacer crecer y prosperar una organización, necesita desarrollar técnicas de evaluación de proyectos para identificar si estos generan o destruyen valor para los accionistas.En este libro, el autor busca ofrecer un texto que sirva de referencia y guía tanto a alumnos de pregrado y posgrado como a profesionales de distintas especialidades que se encuentran embarcados en la ardua tarea de sacar adelante un proyecto o empresa. El texto intenta cerrar las brechas de libros más amplios y explicar en detalle —y con énfasis en lo práctico— las técnicas que se utilizan cuando se debe evaluar un proyecto de inversión. 'Evaluación de proyectos de inversión' se trata, en suma, de una obra que acerca los conceptos y técnicas de la evaluación de proyectos a todas las personas que tengan el deseo e interés de aprenderlos; sin importar el grado de dominio que tengan en finanzas.

eBook - ePub

Evaluación de proyectos de inversión

Herramientas financieras para analizar la creación de valor

- 346 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Evaluación de proyectos de inversión

Herramientas financieras para analizar la creación de valor

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1,5 millones de títulos por un precio mensual justo.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Año

2017ISBN del libro electrónico

9786124191831

Categoría

Negocios y empresaCategoría

Contabilidad financieraUnidad 1. Aspectos introductorios

1.1. LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN

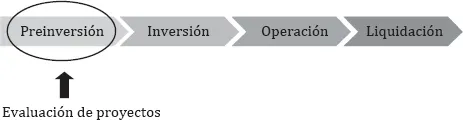

Un proyecto es, en términos simples, cualquier idea que satisface una necesidad. Existen cuatro etapas en su vida: preinversión, inversión, operación y liquidación.

La evaluación del proyecto se encuentra, obviamente, en la primera; pues es ahí donde debe decidirse su ejecución. La etapa de inversión es el lapso de tiempo donde se efectuarán los desembolsos que permitirán adquirir o construir los activos fijos requeridos (terrenos, obras civiles, maquinaria, equipo y vehículos), pagar los intangibles (permisos, licencias, regalías, etcétera) y constituir el capital de trabajo necesario. Cuando el proyecto empieza a entregar los bienes o servicios, se halla en la etapa de operación; y, por último, cuando cesa la producción y se inicia el proceso de venta de los activos fijos y la recuperación del capital de trabajo, se encuentra en su etapa de liquidación. Esquemáticamente, la vida de un proyecto puede visualizarse así:

Gráfico 1.1. Etapas de la vida de un proyecto

Elaboración propia.

Si se regresa a la etapa de preinversión, hay que tener claro que, básicamente, es un periodo de papel, lápiz y neuronas (OK, es vital dejar paso a la modernidad, de hojas de cálculo y materia gris) que se inicia en la idea.

Es necesario tener siempre presente que la rentabilidad del proyecto estará fuertemente influenciada por la singularidad de la idea que le dio origen. Alguien la bautizó como la etapa de la servilleta, pues decía que muchos de los mejores proyectos se habían originado luego de un almuerzo o cena, entre amigos o colegas. Sea de donde haya venido la inspiración, sugiero que, en ese momento, el involucrado se pregunte: Lo que se pretende ofrecer, ¿satisface una necesidad del segmento objetivo que no está satisfecha de manera idónea, o no lo es en absoluto? Si la respuesta es afirmativa, entonces es seguro que, si es factible de ejecutarse, el proyecto tendrá tasas de rentabilidad superiores a las del resto de la industria. El iPhone y el iPad de Apple, son claros ejemplos de lo que sucede en el mercado cuando se pone a disposición de los consumidores productos que satisfacen, de manera revolucionaria, necesidades que los de la competencia no llegan a cubrir. ¿Lo anterior quiere decir que si la idea no cumple ese requisito, no hay que estudiarla?, para nada; pero, simplemente, no debe esperarse un éxito extraordinario si se quiere poner un restaurante de comida criolla.

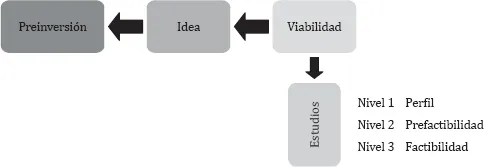

Una vez que se tiene la idea, esta tiene que pasar por el tamiz de los estudios de viabilidad, los cuales comprenden tres niveles ordenados en base al grado de rigurosidad de la estimación de los beneficios y costos del proyecto. El primero, y menos riguroso, es el denominado perfil; el segundo, es el de prefactibilidad; y el tercero, más preciso en los cálculos, es el de factibilidad. Esquemáticamente, pueden verse así:

Gráfico 1.2. Niveles de los estudios de preinversión

Elaboración propia.

Una manera más elegante y actual de denominarlos sería planes de negocio, y lo que se busca, en última instancia, es cuantificar y monetizar los beneficios y los costos del proyecto para poder hacer más simple el proceso de toma de decisiones. Como todo en la vida, la decisión del nivel de rigurosidad deseado en la evaluación del proyecto tiene que ver con un análisis beneficio–costo, puesto que una mayor precisión genera costos superiores en la formulación del proyecto.

El perfil es un documento que presenta alternativas de inversión y, en términos gruesos, entrega estimaciones de tamaño de planta, costos, precio y demanda. Como puede inferirse, es el menos costoso, ya que se utilizan fuentes de segundo nivel, esto es, documentos o estudios hechos por terceros y que pueden ser empleados sin costo por el evaluador (data estadística gubernamental o privada). El propósito principal, a este nivel, más que aprobar la ejecución del proyecto es descartar algunas o todas las alternativas estudiadas a través de análisis sencillos. Por ejemplo, comparando los precios frente a la estructura de costos, o el tamaño del mercado frente a la capacidad de producción estimada.

El estudio de prefactibilidad, en cambio, utiliza fuentes de primer nivel; es decir, información especialmente elaborada para el proyecto y presenta un análisis más detallado de la alternativa de inversión escogida en el estudio anterior. Quienes promuevan el proyecto encontrarán estimaciones más rigurosas en cuanto al costo de la inversión, la demanda esperada, el precio del o los productos, la estructura de costos, las necesidades de capital de trabajo, la estructura de financiamiento, etcétera. La data reunida, sistematizada y, más importante aún, monetizada, permite elaborar las proyecciones económico–financieras en las que se basará la decisión de inversión. La gran mayoría de empresas utilizan los estudios de prefactibilidad para fundamentar sus decisiones.

El estudio de factibilidad, por su parte, se realiza cuando el proyecto representa montos de inversión considerables, o se está empleando una tecnología todavía no probada en la industria. Esto no quita que si el analista se siente más tranquilo haciendo un análisis más concienzudo de las variables de su proyecto no lo pueda hacer; pero debe tener muy presente que, inevitablemente, el grado de precisión buscado irá de la mano con mayores costos del estudio.

En términos muy simplificados; podría decirse, entonces, que si se asemejan los beneficios y costos de un proyecto a una persona, un boceto de ella equivaldría al perfil, un retrato al estudio de prefactibilidad, y una foto sería igual al estudio de factibilidad.

Sin embargo, sea cual sea el nivel del estudio realizado, todos deben tener una estructura similar; esto es, deberán desarrollar cinco capítulos; a saber: plan comercial, plan de operaciones, plan organizacional, plan legal y plan económico–financiero. Este último recibe la información que se trabaja en las primeras cuatro partes.

En términos sencillos, cada capítulo debe entregar la información siguiente:

Gráfico 1.3. Información por capítulos

Elaboración propia.

No se debe olvidar el estudio de impacto ambiental. Su propósito es simple: mitigar los efectos que el proyecto pueda causar al medio ambiente. Esto puede hacerse aumentando la inversión (por ejemplo, adquiriendo equipo adicional o versiones más avanzadas y menos contaminantes de uno ya existente), o incrementando la estructura de costos (el utilizar insumos adicionales, es un buen ejemplo de ello). Sea cual sea el impacto, este tendrá efectos en los egresos del proyecto. Por último, debe tenerse en cuenta que si es un tema álgido dentro del proyecto (una mina, un yacimiento de petróleo, etcétera), lo recomendable sería desarrollarlo como un capítulo aparte; caso contrario, se puede incluir dentro del estudio técnico.

En una empresa en marcha, los responsables de entregar la información son las áreas de marketing y ventas (comercial), área de operaciones (técnico), área administrativa (administrativo), área legal (legal). El responsable de finanzas tiene como tarea elaborar el capítulo económico–financiero, el mismo que aplicará las herramientas de evaluación de proyectos desarrollados en este libro.

1.2. EL PROCESO DE CREACIÓN DE VALOR

Si se pregunta para qué sirve invertir dinero en un negocio, ¿cuál sería la respuesta?… es necesario pensar un momento antes de contestar…fácil, ¿verdad? Se invierte en algo para ser más ricos. Incidentalmente, ese algo también puede ser las acciones de una empresa o proyecto.

Bien, queda claro entonces que siempre debe buscarse oportunidades de inversión cuyo resultado incremente la riqueza del inversor. La siguiente pregunta que es necesario contestar, es en qué circunstancias esa inversión produce más riqueza. Aquí, hay que prestar atención pues lo que sigue es básico: Los inversionistas se hacen más ricos si la inversión que efectuaron crea valor. Si bien este término ya es conocido, no se ha pensado en lo que significa desde el punto de vista de las finanzas.

En términos simples, «crear valor» significa que la inversión en la que está puesto el dinero rinde más de lo mínimo que se espera ganar. Un ejemplo ayudará a aclarar mejor esta idea:

Imaginemos que hoy, usted invierte $ 100 (a propósito, en finanzas hoy siempre es el momento 0) y espera ganar como mínimo 10 % por la inversión. Esa tasa de rentabilidad mínima se conoce como el costo de oportunidad del capital (COK, en la jerga de las finanzas). No se preocupe por esto, más adelante explicaré en profundidad este concepto. Por el momento, asumamos que ese 10 % es un porcentaje que cayó del cielo. Siguiendo con el ejemplo, dentro de un año usted espera obtener como mínimo $ 110 por su inversión. Aquí le presento tres alternativas:

Alternativa 1: La inversión le devuelve $ 115.

Alternativa 2: La inversión le devuelve $ 110.

Alternativa 3: La inversión le devuelve $ 105.

Recordemos, usted esperaba ganar $ 10. En el primer caso, recuperó la inversión ($ 100), recibió lo mínimo que esperaba ganar ($ 10) y encima $ 5 más. Esto significa que la inversión creó valor por $ 5 adicionales. ¿Qué podemos decir de la alternativa 3? También recuperó su inversión; pero solo obtuvo $ 5 y no los $ 10 que proyectó. Es claro que esa inversión no le generó ningún beneficio, sino más bien lo perjudicó, esto es, destruyó valor. En la alternativa 2, la inversión pagó lo mínimo que esperaba y, por lo tanto, también le convino.

En la práctica, ¿cómo un negocio que crea valor lo hace más rico?; hay que mirarlo desde el punto de vista de una persona que quiere comprar su inversión: si sabe que esta le da más que lo que espera como mínimo, ¿le pagaría más o menos?, la respuesta es obvia. Lo contrario también es cierto, si proyecta recibir más de lo que realmente recibió, no estaría contento con su inversión y, por lo tanto, tendrá más disposición a deshacerse de ella vendiéndosela a otro interesado, el cual le pagará menos de lo que invirtió. La destrucción de valor hizo que la inversión valiera menos y, por lo tanto, disminuyó el patrimonio, es decir, hizo menos rico al inversionista.

Ojo, tenga en cuenta que obtener rentabilidad no implica que se esté creando valor. Observe lo siguiente: en los tres escenarios se obtuvo rentabilidad del 15 %, 10 % y 5 %, respectivamente; pero solo en la alternativa 1 se creó valor.

1.3. LA CREACIÓN DE VALOR Y LOS PROYECTOS DE INVERSIÓN

Es evidente que el objetivo de cualquier empresa, con fines de lucro, es hacer más ricos a sus accionistas; para lo cual, esta organización debe generar valor. La creación de valor se produce cuando los accionistas reciben más de lo mínimo que esperaban ganar por invertir su dinero en la empresa.

Y, dentro de este contexto, ¿cuál es el papel que le cabe desempeñar al gerente financiero?, pues ayudar a los accionistas a encontrar las respuestas a tres preguntas: ¿en qué invertir?, ¿cómo financiarlo? y ¿cómo administrar la liquidez del negocio? Debe quedar claro que los tres aspectos son igualmente importantes, aunque los dos primeros se desarrollan a largo plazo y tienen directa relación con la generación de valor para el accionista. La administración del capital de trabajo de la firma se desarrolla a corto plazo, y busca sincronizar las cobranzas y los pagos para que el negocio nunca se quede sin efectivo.

¿Por qué los dos primeros tienen relación directa con la generación de valor?, puesto que están estrechamente relacionados con la estrategia que la empresa adoptará en el futuro, en donde saber qué activos (tangibles e intangibles) se deben adquirir y, más importante aún, responder cómo estos deben financiarse (en otras palabras, cuánto dinero saldrá del bolsillo de los accionistas y cuánto de terceros, más conocido como deuda); cobran vital importancia si la empresa quiere perdurar y prosperar.

Para visualizar mejor este concepto, conviene cambiar la idea tradicional que se tiene del Estado de Situación Financiera (ESF): la famosa foto de la empresa en un momento determinado, donde el lado izquierdo representa todo lo que tiene (activos) y el lado derecho todo lo que debe a terceros (pasivos) y a los accionistas (patrimonio). No hay que perder de vista que si bien ambas son obligaciones, solo una de ellas incorpora obligación de pago (¡ajá!, la deuda). Por esta razón, a este estado financiero antes se le denominaba Balance General, pues todo lo que tiene la empresa tiene que ser igual al total de lo que debe (sea a terceros o a sus accionistas). En otras palabras: activo = pasivos + patrimonio.

Pues bien, desafío, ahora, a visualizar el ESF como una sumatoria de proyectos que la organización ha desarrollado a lo largo de su existencia. Así, por ejemplo, si una empresa se creó para producir caramelos, entonce...

Índice

- Portada

- Título de la Página

- Derecho de Autor Página

- Contenido

- Sobre el autor

- Prólogo

- Introducción

- Unidad 1. Aspectos introductorios

- Unidad 2. Pilar I: Construcción del flujo de caja

- Unidad 3. Pilar II: Incorporación del riesgo

- Unidad 4. Pilar III: Determinación de la tasa de descuento

- Unidad 5. Casos especiales en la evaluación de proyectos

- Unidad 6. La evaluación de un proyecto en la práctica

- Bibliografía

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Esencial y Avanzado

- El plan Esencial es ideal para estudiantes y profesionales que disfrutan explorando una amplia gama de categorías. Accede a la Biblioteca Esencial con más de 800.000 títulos confiables y superventas en negocios, crecimiento personal y humanidades. Incluye tiempo de lectura ilimitado y voz estándar de Lectura en voz alta.

- Avanzado: perfecto para estudiantes avanzados e investigadores que necesitan acceso total y sin restricciones. Desbloquea más de 1,5 millones de libros en cientos de categorías, incluyendo títulos académicos y especializados. El plan Avanzado también incluye características avanzadas como Lectura en voz alta Premium y Asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea, donde puedes acceder a toda una biblioteca digital por menos del precio de un solo libro al mes. Con más de 1,5 millones de libros en más de 990 categorías, ¡te tenemos cubierto! Conoce nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Evaluación de proyectos de inversión de Paúl Lira Briceño en formato PDF o ePub, así como a otros libros populares en Negocios y empresa y Contabilidad financiera. Tenemos más de 1,5 millones de libros disponibles en nuestro catálogo para que explores.