El libro pretende servir de ayuda en un área de la gestión financiera tan sensible para cualquier empresa como es la gestión de sus relaciones con los bancos. Teniendo como base el análisis de las distintas fases en las cuales podemos dividir el ciclo de las relaciones bancarias, en concreto, la previsión de necesidades financieras, la selección de entidades, la negociación de condiciones, el control y seguimiento, y la valoración final. En definitiva, aporta un conocimiento integral de cómo debe gestionar la empresa la relación con sus bancos.Junto a los conceptos fundamentales y las estrategias de negociación se nos presentan las herramientas de gestión cuya aplicación práctica resulta imprescindible para desarrollar una eficiente gestión, al servicio de la mejora del conjunto de la gestión financiera de la empresa.Con un lenguaje sencillo, y la aportación de múltiples ejemplos prácticos, se exponen las etapas de esta relación, sus condicionantes específicos, así como las recetas que pueden llevar a mejorarla y contribuir al logro de los objetivos empresariales.

eBook - ePub

Cómo gestionar la relación de su Empresa con los Bancos

2ª. Edición. Revisada y Actualizada

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Cómo gestionar la relación de su Empresa con los Bancos

2ª. Edición. Revisada y Actualizada

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1,5 millones de títulos por un precio mensual justo.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Editorial

Fundación ConfemetalAño

2021ISBN de la versión impresa

9788417701697

ISBN del libro electrónico

9788417701987

Categoría

BusinessCategoría

Financial AccountingCAPÍTULO 1.

APROXIMACIÓN A LA FUNCIÓN BANCARIA

APROXIMACIÓN A LA FUNCIÓN BANCARIA

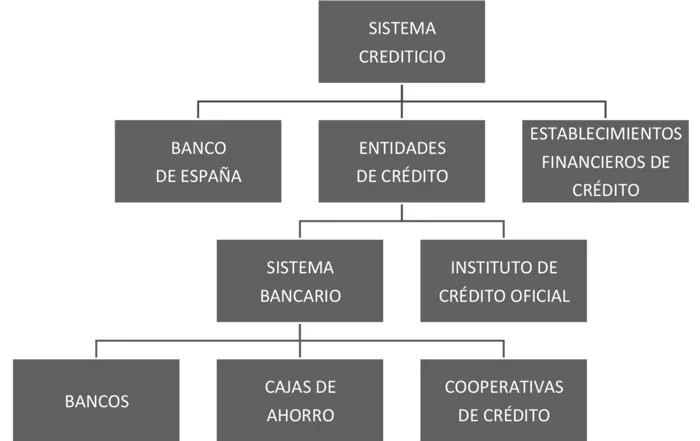

1.1. EL SISTEMA CREDITICIO

El Sistema Crediticio engloba el conjunto de entidades especializadas que cumplen la función básica de mediar entre los agentes económicos que poseen excedentes de financiación y aquellos otros demandantes de crédito. Forman parte del mismo, el Banco de España, las entidades de crédito y los establecimientos financieros de crédito.

Banco de España

Esta institución de Derecho público con personalidad jurídica propia y plena capacidad pública y privada, desempeña, desde el inicio de la tercera fase de la Unión Económica y Monetaria, el 1 de enero de 1999, y la constitución del Sistema Europeo de Bancos Centrales (SEBC) y del Banco Central Europeo (BCE), un doble conjunto de funciones, según observemos su naturaleza de miembro del SEBC, o su condición de banco central nacional.

• Funciones como miembro del SEBC

— Definir y ejecutar la política monetaria según los designios del BCE, con el objetivo principal de mantener la estabilidad de precios en la zona euro, siendo esta su misión fundamental.

— Realizar las operaciones de cambio de divisas, así como poseer y gestionar las reservas oficiales de divisas del Estado.

— Promover el buen funcionamiento del sistema de pagos en la zona del euro.

— Emitir los billetes de curso legal.

• Funciones como banco central nacional

— Poseer y gestionar las reservas de divisas y metales preciosos no transferidas al BCE.

— Promover el buen funcionamiento y estabilidad del sistema financiero.

— Supervisar la solvencia y el comportamiento de las entidades de crédito, otras entidades y mercados financieros, cuya supervisión le haya sido atribuida, de acuerdo con las disposiciones vigentes.

— Poner en circulación la moneda metálica y desempeñar, por cuenta del Estado, las demás funciones que se le encomienden respecto a ella.

— Elaborar y publicar las estadísticas relacionadas con sus funciones y asistir al BCE en la recopilación de la información estadística necesaria.

— Prestar los servicios de tesorería y agente financiero de la deuda pública.

— Asesorar al Gobierno, así como realizar los informes y estudios que resulten procedentes.

Entidades de crédito

Por su parte, según la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito (BOE de 27 de junio), son entidades de crédito las empresas autorizadas cuya actividad consiste en recibir del público depósitos y otros fondos reembolsables y en conceder créditos por cuenta propia. En concreto, se incluyen dentro de esta categoría al Sistema Bancario y al Instituto de Crédito Oficial.

Establecimientos financieros de crédito

Si bien en el pasado fueron considerados como entidades de crédito en España, desde el 1 de enero de 2014 no lo son. Este tipo de establecimientos, con un papel significativo en lo que se refiere a la financiación del consumo minorista, pueden conceder créditos y préstamos, pero no pueden captar fondos reembolsables del público, salvo que lo hagan mediante emisiones de valores sujetas a los requisitos y limitaciones establecidos específicamente.

Gráfico 1.1. El Sistema Crediticio en España

1.2. TIPOS DE ENTIDADES DE CRÉDITO

1.2.1. El Sistema Bancario

Está compuesto por bancos, cajas de ahorro y cooperativas de crédito.

Bancos

El origen etimológico del vocablo “banco” proviene de la actividad económica ejercida por los cambistas medievales que utilizaban mesas (bancas o bancos) para llevar a cabo sus intercambios de tipo comercial. Actualmente, los bancos son entidades de crédito que operan con ánimo de lucro; por un lado, captando recursos ajenos mediante depósitos y préstamos; por otro, concediendo créditos a sus clientes. Por tanto, su actividad se fundamenta en el uso y posesión de los fondos captados, pero no en su propiedad. Aparte de su función intermediadora, gestionan el flujo monetario de cobros y pagos que se produce en la economía, percibiendo a cambio el cobro de comisiones.

En España, la creación de un banco exige la autorización del Banco Central Europeo a propuesta del Banco de España, previo informe del Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias, la Comisión Nacional del Mercado de Valores y la Dirección General de Seguros y Fondos de Pensiones, en los aspectos de su competencia.

Una vez autorizado y tras su constitución e inscripción en el Registro Mercantil, el banco ha de ser inscrito en el Registro de enti...

Índice

- Cómo gestionar la relación de su empresa con los bancos

- Créditos

- Acerca del Autor

- Índice

- Prólogo

- Introducción

- Abreviaturas, Siglas y Acrónimos Empleados

- CAPÍTULO 1. APROXIMACIÓN A LA FUNCIÓN BANCARIA

- CAPÍTULO 2. CÓMO GESTIONAR LAS RELACIONES BANCARIAS

- CAPÍTULO 3. CÓMO VALORAR LAS RELACIONES BANCARIAS

- CAPÍTULO 4. CÓMO ANALIZAN LOS BANCOS EL RIESGO DE LA EMPRESA

- CAPÍTULO 5. FINANCIACIÓN NO BANCARIA

- ANEXO. DIRECTORIO DE PÁGINAS Y SITIOS WEB

- BIBLIOGRAFÍA

- NOTAS

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Esencial y Avanzado

- El plan Esencial es ideal para estudiantes y profesionales que disfrutan explorando una amplia gama de categorías. Accede a la Biblioteca Esencial con más de 800.000 títulos confiables y superventas en negocios, crecimiento personal y humanidades. Incluye tiempo de lectura ilimitado y voz estándar de Lectura en voz alta.

- Avanzado: perfecto para estudiantes avanzados e investigadores que necesitan acceso total y sin restricciones. Desbloquea más de 1,5 millones de libros en cientos de categorías, incluyendo títulos académicos y especializados. El plan Avanzado también incluye características avanzadas como Lectura en voz alta Premium y Asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea, donde puedes acceder a toda una biblioteca digital por menos del precio de un solo libro al mes. Con más de 1,5 millones de libros en más de 990 categorías, ¡te tenemos cubierto! Conoce nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Cómo gestionar la relación de su Empresa con los Bancos de Cantalapiedra Arenas,Mario en formato PDF o ePub, así como a otros libros populares en Business y Financial Accounting. Tenemos más de 1,5 millones de libros disponibles en nuestro catálogo para que explores.