eBook - ePub

Aktuelle Controllingpraxis in Deutschland

Ergebnisse einer Benchmarking-Studie

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

Controlling is a discipline with many facets, characteristics and interfaces. Thus the tasks of the controller also vary widely - depending on the context and integration within the company. Nonetheless: Controllers can learn a lot from one another. This volume in the Advanced Controlling series presents the empirical results of a benchmarking study, in which numerous renowned companies took part. How does controlling actually work in Germany? Are there any new trends in the community? How can controllers profit from one another across various companies? The results of the study provide many recommendations and advice - best practices in German controlling departments.

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1

Controllerpanel – eine neue Aktivität der WHU

Motivation des Panels

Das WHU-Controllerpanel ist eine langfristig angelegte empirische Untersuchung, die vom Lehrstuhl für Controlling und Telekommunikation, Stiftungslehrstuhl der Deutschen Telekom AG, betreut wird. Die Teilnahme am WHU-Controllerpanel ist für die Unternehmen kostenlos. Mit dieser Aktivität verfolgen wir insbesondere drei Ziele:

- Wir wollen erstens Benchmarkgrößen ermitteln und langfristige Trends in den Kernbereichen der keit aufdecken.

- Wir wollen zweitens aktuelle und relevante Fragestellungen im Controlling vertiefen und besser durchdringen.

- Wir wollen drittens einen intensiven Wissenstransfer von der Praxis in die Forschung und umgekehrt ermöglichen und fördern.

Hierzu erheben wir einmal pro Jahr Panel-Daten, die in ihrer Struktur über die Jahre gleich bleiben werden. Sie erfassen die Kerntätigkeiten von Controllern und geben damit einen repräsentativen Überblick über die Controllership in der Praxis (primär) deutschsprachiger Unternehmen. Weiterhin führen wir mit den Panel-Unternehmen in jedem Jahr zwei zusätzliche Studien zu spezifischen Themenstellungen des Controllings durch, die im Zeitablauf wechseln. Die Ergebnisse der Erhebungen stehen in detaillierter Form nur den teilnehmenden Unternehmen zur Verfügung. Sie werden den Panel-Teilnehmern auch auf einer einmal pro Jahr an der WHU stattfindenden Tagung präsentiert. Darüber hinaus berichten wir über die Ergebnisse in breiter Form in wissenschaftlichen wie praxisbezogenen Fachzeitschriften – und auch hier in der Schriftenreihe Advanced Controlling!

Wer nimmt am Panel teil?

Das WHU-Controllerpanel zielt darauf ab, einen repräsentativen Einblick in die Controllership im deutschsprachigen Raum zu liefern. Im aktuellen Mitgliederbestand stammen circa 90 % der Unternehmen aus Deutschland, der Rest im Wesentlichen aus Österreich und aus der Schweiz. In der Erhebung, über die in diesem Band berichtet wird, sind fast ausschließlich deutsche Unternehmen vertreten.

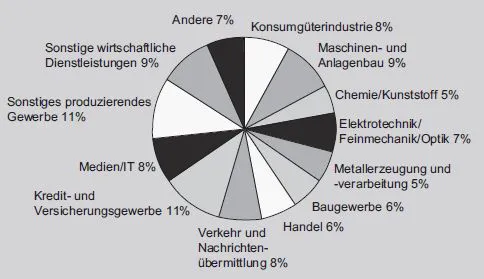

Wegen des Ziels eines repräsentativen Einblicks werden branchenbezogen ebenso keine Einschränkungen vorgenommen wie hinsichtlich der Unternehmensgröße. Entsprechend breit ist das Spektrum der Panelteilnehmer: Alle wesentlichen Branchen sind – wie die Abbildung 1 zeigt – genauso vertreten wie alle Unternehmensgrößen, von unter 10 Millionen Euro Umsatz bis über 10 Milliarden Euro!

Abbildung 1: Überblick über die in der Studie vertretenen Branchen

Auch der rechtliche Rahmen ist sehr heterogen. Die häufigste Rechtsform ist die der GmbH (mit fast 45 % der im Panel vertretenen Unternehmen); es folgen die AG und die GmbH & Co. KG mit jeweils etwas mehr als 25 %. Die restlichen Unternehmen werden als sonstige Personengesellschaften geführt, die Hälfte von diesen als KG. Schließlich ist die überwiegende Zahl der teilnehmenden Unternehmen (58 %) als Muttergesellschaft zu kategorisieren, gut 20 % lässt sich nicht in die Kategorien Mutter oder Tochter einordnen, der Rest sind Tochterunternehmen. Insgesamt wird damit ein sehr breites Spektrum von Unternehmen im Panel erfasst, so dass wir die Ergebnisse dieser Studie tatsächlich – wie gewollt – als repräsentativ ansehen können.

Die Zahl der Teilnehmer am Panel überschreitet mittlerweile 800, zum Zeitpunkt der Studie waren es 459 – wer das WHU-Controllerpanel durch diesen Band erstmals kennenlernt, kann übrigens gerne noch zum Kreis der Panel-Unternehmen hinzustoßen. Nähere Informationen gibt es unter www.whucontrollerpanel.de. Von den 459 Teilnehmern haben sich 382 an der Studie beteiligt. Dies entspricht der sehr guten Rücklaufquote von deutlich über 80 %.

Geantwortet haben überwiegend Leiter des Controllings (53 %). »Normale« Controller bilden mit knapp 25 % und damit großem Abstand die zweitstärkste Gruppe. Unter den Teilnehmern waren aber auch Geschäftsführer/Vorstände, kaufmännische Leiter oder Leiter Finanzen. Für die Qualität der Antworten spricht auch die große Berufserfahrung der Teilnehmer: circa 70 % von ihnen hat schon fünf Jahre und länger im Controlling gearbeitet.

2

Controller, Controlleraufgaben und Controllingorganisation

Wissenswerte Fakten zu den Controllern

Beginnen wir die Wiedergabe der Erhebungsergebnisse mit Fakten zu den Controllern selbst. Controller prägen das Controlling in den Unternehmen, sie sind Garanten des Erfolgs ebenso wie Grund mangelnder Akzeptanz und Performance. Was lässt sich also über »den typischen Controller« aussagen?

Die erste Information betrifft das Alter. Die Hauptgruppe der Controller ist zwischen 30 und 40 Jahren alt (45 %), darauf folgen Controller in der »Altersklasse« von 40 bis 50 Jahren (36 %). Controller über 50 Jahre sind mit 11 % ähnlich selten wie Controller unter 30 Jahre (8 %). Fragt man danach, ob das Alter einen Einfluss auf die grundsätzliche Einstellung zu dem Job beziehungsweise der Rolle der Controller ausübt, so lassen sich aus den Antworten kaum Unterschiede ableiten; von einem »Generationenwechsel« kann damit keinesfalls die Rede sein.

Spannender als das Alter erscheint der Ausbildungsstand der Controller. Er lässt sich mit »hoch qualifiziert« kennzeichnen. Fast drei Viertel der Controller besitzt das Abitur, nur gut zehn Prozent haben ihre Schulbildung mit einen Haupt- oder Realschulabschluss beendet. Der Großteil der Controller (72 %) hat ein Fachhochschul- oder Universitätsstudium absolviert; etwas mehr als zehn Prozent verfügen über ein vergleichbares Diplom einer Berufsakademie. Das hohe akademische Ausbildungsniveau zeigt sich schließlich auch in einer Promotionsquote von fast sieben Prozent.

Fragt man danach, wo die Controller ihre spezifischen, auf das Controlling bezogenen Fähigkeiten erworben haben, so findet sich ein breites Spektrum von Wissensquellen. Die wichtigste liegt in der Ausübung des Berufs selbst; zwei Drittel der befragten Controller gaben ein solches »Training on the job« als für sie zutreffend an. Am zweithäufigsten (44 %) wurde eine entsprechende Spezialisierung im Studium genannt – allein an deutschsprachigen Universitäten gibt es derzeit über 70 Lehrstühle, die im Controlling forschen und lehren! An der Controllerakademie haben gut 16 % eine Ausbildung absolviert. Erfahrungen in verwandten Bereichen (zum Beispiel im Rechnungswesen) gab schließlich knapp ein Drittel der befragten Controller an.

Betrachten wir im nächsten Schritt, welche Fähigkeiten ein Controller in der eben beleuchteten Ausbildung erwerben muss beziehungsweise welche er aufzuweisen hat, um seinen Job erfolgreich auszuüben. Hier wurden den Controllern vier Gruppen von Fähigkeiten angeboten, auf die sie ihre Antworten verteilen sollten:

- Fachliche Fähigkeiten (zum Beispiel Kostenrechnungs-Know-how, Kenntnisse der Rechnungslegung und der Investitionsrechnung),

- Geschäftskenntnisse (zum Beispiel Geschäftsprozesse, Kernkompetenzen),

- Managementfähigkeiten (zum Beispiel Standfestigkeit, Fähigkeit zum kritischen Hinterfragen, Unabhängigkeit, Neutralität) und

- persönliche Eigenschaften (zum Beispiel Glaubwürdigkeit, Kommunikationsfähigkeiten, Zuverlässigkeit).

Die Ergebnisse bestätigen Aussagen der Literatur beziehungsweise solche anderer Studien (etwa die, über die wir im Band 55 dieser Schriftenreihe berichtet haben): Controller müssen als betriebswirtschaftliche Generalisten ein ausgewogenes Spektrum von Fähigkeiten aufweisen; fachliche Fähigkeiten sind genauso wichtig wie die anderen aufgeführten Fähigkeiten. Die jeweiligen Prozentwerte schwanken nur wenig (Fachliche Fähigkeiten: 28 %; Geschäftskenntnisse: 23 %; Managementfähigkeiten: 24 % und Persönliche Eigenschaften: 25 %).

Angesichts der hohen Qualifikation der Controller verwundert es nicht, dass sich ihre Arbeitszeit nicht auf eine 35-Stunden-Woche beschränkt. Nur gut 5 % der Controller arbeiten weniger als 40 Stunden pro Woche, der Großteil (gut 56 %) zwischen 40 und 50 Stunden. Nur wenig kleiner (35 %) ist aber auch die Gruppe der Controller, die angaben, eine 50- bis 60-Stunden-Woche zu absolvieren. Gut 3 % arbeiten noch über dieses Belastungsmaß hinaus. Wir sehen also eine Berufsgruppe vor uns, die im Arbeitseinsatz ihren Counterparts, den Managern, kaum nachsteht.

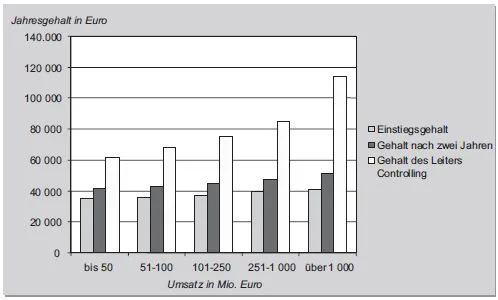

Dieser hohe Einsatz wird durchaus angemessen belohnt. Wir haben die Gehälter der Controller in drei Gruppen differenziert erfasst, beginnend bei den Berufseinsteigern über Controller mit zwei Jahren Berufserfahrung bis hin zu den Controllingleitern. Die entsprechenden Mittelwerte in diesen drei Gruppen erreichen durchaus respektable Werte: Ein Berufseinsteiger verdient im Durchschnitt der Unternehmen 37900 Euro pro Jahr. Dieses Salär steigert sich in den ersten zwei Jahren um gut 20 % auf 45 900 Euro. Ein Controllingleiter verdient schließlich im Durchschnitt mit 80 300 Euro mehr als doppelt so viel wie ein Berufseinsteiger.

Dies sind durchaus respektable Werte, die aber für sich alleine nur einen begrenzten Aussagewert haben. Tiefere Einblicke erhält man, wenn man die Mittelwerte auf die jeweilige Unternehmensgröße bezieht. Die Ergebnisse einer solchen Betrachtung zeigt Abbildung 2. Sie deckt auf, dass die Gehaltsunterschiede zwischen kleinen und großen Unternehmen beim Einstieg in den Beruf des Controllers kleiner sind als nach zwei Jahren Controllertätigkeit und deutlich kleiner als bei der Position des Controllingleiters. Wer eine finanziell lukrative Controllerkarriere einschlagen will, findet hierzu also eher in großen als in kleinen Unternehmen Gelegenheit, aber das ist sicherlich nicht der einzige Aspekt, seinen Arbeitgeber auszuwählen!

Abbildung 2: Überblick über das Gehaltsniveau der Controller

Fragt man nach dem Zusammenhang zwischen dem Gehalt der Controller und dem Erfolg ihrer Unternehmen (für eine nähere Beschreibung zur Messung des Unternehmenserfolgs siehe Kapitel 7), so lässt ein Mittelwertvergleich einen positiven Zusammenhang erkennen. Alle drei betrachteten Gruppen (Einsteiger, Controller mit zwei Jahren Berufserfahrung und Controllingleiter) verdienen in erfolgreichen Unternehmen mehr als in weniger erfolgreichen.

Fassen wir kurz zusammen: Controller sind hoch qualifizierte Mitarbeiter, die eine erhebliche Arbeitsleistung für ihre Unternehmen erbringen und dafür ein respektables Gehalt erhalten. Alle drei Aspekte zusammen betrachtet, lassen es erwarten, dass sie ihre Arbeit auch motiviert erbringen und mit dieser (sehr) zufrieden sind. Exakt dies wird auch durch die Studie bestätigt. Die Controller mussten hier zu drei Aussagen Stellung nehmen:

- »Ich verbinde mit meiner Arbeit ein positives Gefühl.«

- »Die Arbeit im Controlling kommt meinen Erwartungen an einen erfüllenden Job sehr nahe.«

- »Mit meiner Arbeit im Controlling bin ich sehr zufrieden.«

Die Controller haben den Aussagen im Durchschnitt durchweg mit einem Wert von über 4 auf einer 5-teiligen Antwortskala zugestimmt. Dies zeugt von einer ausgesprochen hohen Zufriedenheit. Wenig überraschend wird diese von der Erfolgssituation ihres Unternehmens moderiert: Controller in erfolgreichen Unternehmen sind noch zufriedener als ihre Kollegen in weniger erfolgreichen Unternehmen. Noch einen interessanten Zusammenhang konnten wir ermitteln; die Arbeitszufriedenheit steigt auch mit der Karriereposition. Leiter des Controllings sind signifikant zufriedener als ihre Mitarbeiter, die allerdings auch alles andere als unzufrieden sind. Von der Unternehmensgröße gehen schließlich keine spürbaren Einflüsse aus.

Generell bleibt festzuhalten, dass der Controllerjob nicht nur finanziell, sondern auch vom Arbeitsinhalt her überzeugt.

Welches Aufgabenspektrum nehmen Controller mit welchen Schwerpunkten wahr?

Controller sind betriebswirtschaftliche Generalisten, die ein breites Spektrum an Tätigkeiten wahrnehmen. Das Nebeneinander von Informations-, Planungs- und Kontrollaufgaben unterschiedlichster Ausprägung ist geradezu ein Charakteristikum des Controllerjobs, das in seiner Grundstruktur weitestgehend unabhängig von der Unternehmensgröße und der Branche gilt, aus der ein Unternehmen stammt.

Die übereinstimmende Vielfalt der Aufgaben ist aber gepaart mit einer sehr hohen Individualität des konkreten Aufgabenmixes. Controller in Unternehmen zum Beispiel, in denen die Controllingidee erst vor kurzem verankert wurde, haben inhaltlich andere Aufgabenschwerpunkte als Controller in »Controlling-erfahrenen« Unternehmen (zum Beispiel Implementierung von Instrumenten). Darüber hinaus gibt es immer auch übergreifende Trends oder Einflüsse, die alle Unternehmen mehr oder weniger gleich treffen, so etwa der Trend, mehr nichtfinanzielle Steuerungsgrößen bereitzustellen, oder aber der, den Planungsprozess zu verkürzen. Ziel des Panels ist es, hier einen tiefen Einblick in die Bedeutung der einzelnen Aufgabenbereiche zu geben und die Schwerpunkte in ihrer Entwicklung über die Zeit sichtbar zu machen.

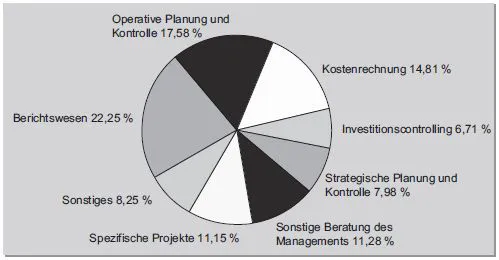

Wir haben die Aufgaben der Controller in der Studie sehr differenziert abgefragt. Abbildung 3 zeigt die vorgegebenen Aufgabengruppen sowie die Verteilung der Arbeitszeit der Controller auf diese Aufgaben.

Abbildung 3: Von den Controllern wahrzunehmende Aufgabenfelder und die damit verbundene zeitliche Inanspruchnahme

Trotz aller Bemühungen, die Rolle des reinen Informationslieferanten abzulegen, bildet die regelmäßige Information des Managements immer noch die zeitlich gesehen aufwändigste Aufgabe von Controllern. Mit deutlichem Abstand folgt die operative Planung und Kontrolle. Allerdings sind die Controller hiermit ebenfalls fast einen Tag der Woche beschäftigt, obwohl die Arbeit der jährlichen Planung stoßweise anfällt. Überraschend erscheint die Kostenrechnung auf der dritten Position der Arbeitsschwerpunkte. Hier scheint es deutlich mehr laufende Tätigkeiten zu geben, als man auf den ersten Blick vermutet.

Betrachtet man mit der strategischen Planung und Kontrolle den vierten und letzten regelmäßig oder periodisch wiederkehrenden Aufgabenbereich, so fällt dieser deutlich weniger zeitintensiv aus als dessen operatives Pendant. Trotzdem spricht ein Arbeitsanteil von knapp 8 % für eine wichtige Bedeutung und unterstützt die Vermutung, dass der Aspekt der strategischen Positionierung des Unternehmens mittlerweile eine feste Größe in der Arbeit der Controller geworden ist.

Die Beratung des Managements sowie die Durchführung von beziehungsweise Mitarbeit in spezifischen Projekten füllen zusammen einen weiteren Arbeitstag pro Woche. Diese Aufgaben sichern einen engen Kontakt zum Management und beinhalten die Chance, direkten Einfluss auf Entscheidungen und Projekte zu nehmen. Tätigkeiten dieser Art sind es, die Controller in den letzten Jahren verstärkt als erstrebenswert postuliert haben – offensichtlich mit Erfolg.

Die knapp 7 % Arbeitszeit für das Investitionscontrolling lassen sich in ihrem Umfang schließlich nur schwer beurteilen, weil die Investitionstätigkeit durchaus deutlich schwanken kann. Gleiches gilt für die klassische Restgröße »sonstige Aufgaben«, unter denen sich bereichsinterne Aufgaben ebenso verbergen können wie die Übernahme von »artfremden« Verwaltungsfunktionen.

Betrachtet man die Arbeitsschwerpunkte differenziert nach der Größe der Unternehmen, so sind nur geringe Unterschiede zu beobachten:

- Der Umfang strategischer Planung und Kontrolle steigt mit zunehmender Größe der Unternehmen. Dies entspricht dem höheren Formalisierungsgrad der periodischen strategischen Planung...

Inhaltsverzeichnis

- Cover

- Autor

- Titelseite

- Impressum

- Vorwort

- 1: Controllerpanel – eine neue Aktivität der WHU

- 2: Controller, Controlleraufgaben und Controllingorganisation

- 3: Berichtswesen

- 4: Periodenbezogene Planung und Kontrolle

- 5: Investitionsplanung und -kontrolle

- 6: Kostenrechnung

- 7: Zusammenhang zwischen Controllingerfolg und Unternehmenserfolg

- 8: Zusammenfassung

- 9: Literatur

- In eigener Sache

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Aktuelle Controllingpraxis in Deutschland von Jürgen Weber im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Betriebswirtschaft & Betriebliches Rechnungswesen. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.