Wenn frisch gebackene Absolventen eines natur- oder ingenieurwissenschaftlichen Studienganges in ihr erstes Wirtschaftsunternehmen kommen, landen sie auf einem fremden Planeten: dem der Kaufleute, Betriebswirte, Juristen und Manager. Um dort bestehen zu konnen, ist zumindest ein Grundwissen daruber, wie Wirtschaft funktioniert und geregelt ist, unverzichtbar.

Dieser Kompaktkurs fur das moderne Wirtschaftsleben spart nichts aus: Von der doppelten Buchfuhrung bis zur Erschlie?ung globaler Markte - hier wird alles in leicht verstandlichen Begriffen erklart.

- Der Crash-Kurs fur Berufsanfanger: Nimmt die Scheu vor dem Umgang mit Geld, Markten und Produkten. Alle Aspekte des Wirtschaftslebens werden dargestellt, ohne unnotigen Ballast und ohne "Fachchinesisch".

- Praxisnah: Zahlreiche Fallbeispiele und Ubungsaufgaben zu aktuellen Themen aus dem Wirtschaftleben - mit Losungen im Anhang! Von der Markteinfuhrung eines 3-Liter-Autos bis zur Existenzgrundung als "Ich-AG" werden reale Szenarien erklart und analysiert.

- Lesefreundliches Layout: Eine Doppelseite zu jedem Thema, mit klar gekennzeichneten Zusammenfassungen und Beispielen.

- Aktuell: Alle Kapitel berucksichtigen jetzt die Anderungen in der nationalen und internationalen Gesetzgebung bis 2006 (z. B. neue Rechtsformen bei Gesellschaften, neue Regelungen beim Kundigungsschutz, Ich-AGs, etc.) - alle Anderungen in den wirtschaftlichen und politischen Rahmenbedingungen der letzten 5 Jahre sind berucksichtigt.

eBook - ePub

Wirtschaftliches Grundwissen

Für Naturwissenschaftler und Ingenieure

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Rechnungswesen

Das Rechnungswesen ist ein Unternehmensbereich, der für Außenstehende wenig transparent ist. Dies liegt daran, dass das Rechnungswesen viele Informationen im Unternehmen erfasst, aber selbst an die Beteiligten kaum welche zurückgibt. Insbesondere in mittelständischen Betrieben wird das Rechnungswesen oftmals nur durchgeführt, um den gesetzlichen Vorschriften Genüge zu tun. Dennoch lassen sich aus ihm viele wichtige Informationen ableiten. Die „Datenerfassung“ findet dabei im Rahmen der für die meisten Betriebe gesetzlich vorgeschriebenen Buchführung statt. Die Aufbereitung und Nutzung dieser Daten geschieht in der „Kosten- und Leistungsrechnung“, die ein Instrument des so genannten „Controllings“ ist.

Während die Form der Buchführung und das Erstellen einer Bilanz für Kaufleute weitgehend gesetzlich geregelt ist, entwickelt sich der Bereich der Kosten- und Leistungsrechnung bzw. des Controllings ständig weiter. Die Zielsetzung besteht einerseits darin, überflüssige Kosten aufzuspüren und zu eliminieren, zum anderen Hilfestellungen für unternehmerische Entscheidungen zu bieten. Eines der wichtigsten Probleme bildet dabei die Frage nach einer verursachungsgerechten Umlage von Gemeinkosten, die z.B. in der Verwaltung oder im Vertrieb entstehen, auf die Produkte. Dies ist unumgänglich, wenn man feststellen will, was ein Produkt wirklich kostet und damit an Gewinn bringt.

Getrieben durch die im Qualitätsmanagement geforderte Prozessorientierung findet man heute zunehmend Kalkulationsverfahren, die nicht nur kostenbezogen, sondern auch erlösbezogen arbeiten. Die Schwierigkeit besteht darin, dass es wesentlich einfacher ist, die Kosten eines Vorgangs zu ermitteln als seinen Beitrag zu einem künftigen Erlös. Erlösbetrachtungen werden zum Teil auch bei der Beschaffung von Anlagegütern durchgeführt. Solche Methoden der Investitionsrechnung basieren nicht nur auf einem Kostenvergleich, sondern berücksichtigen auch den Kapitalrückfluss.

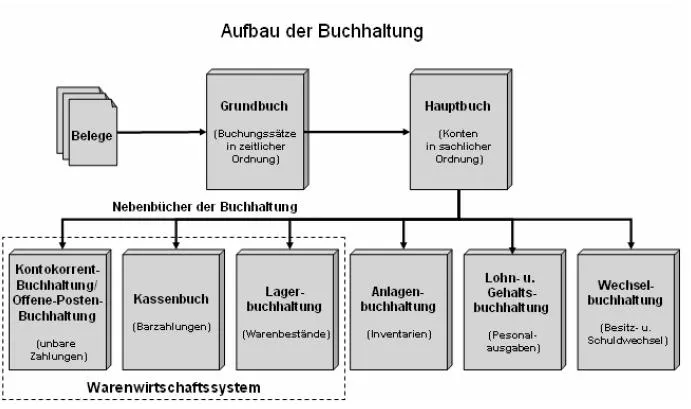

Handelsbücher und Belege – Basis kaufmännischer Ordnung

Das Rechnungswesen ist die wichtigste innerbetriebliche Informationsquelle und gleichzeitig ein Kontroll- und Planungsinstrument für den Unternehmer. Die elementaren Daten des Rechnungswesens stammen größtenteils aus der Buchführung, in der alle Geschäftsvorfälle aufgezeichnet werden. Die Ursprünge der Buchführung sind schon im Altertum zu finden. Die heute verwendete Form stammt aus Italien und wurde dort im 16. Jahrhundert entwickelt. Vollkaufleute sind aufgrund des Handels- und Steuerrechts zur so genannten doppelten Buchführung verpflichtet, deren Prinzipien im Folgenden beschrieben werden.

Zu den meisten Geschäftsvorfällen existieren Belege wie Quittungen, Bankauszüge oder Rechnungen. Diese Belege werden nummeriert und abgeheftet. Auf diese Weise kann in den Handelsbüchern (Büchern der Buchführung), die von Kaufleuten zu führen sind, auf diese Belege verwiesen werden. Existiert für einen Vorgang kein Beleg oder ist er verloren gegangen, muss er vom Kauf mann nachträglich selbst erstellt werden. Grundsätzlich gilt: keine Buchung ohne Beleg!

Minder- und Nichtkaufleute sind laut HGB nur zur einfachen Buchführung verpflichtet, bei der die betrieblichen Einnahmen und Ausgaben (Einnahme-Überschuss-Rechnung) zur Gewinnermittlung herangezogen werden. Das strengere Steuerrecht (siehe Abgabenordnung) verlangt aber ab bestimmter Grenzen auch von ihnen die doppelte Buchführung. Sobald Unternehmer umsatzsteuerpflichtig werden, nimmt der Aufwand der einfachen Buchführung erheblich zu, so dass diese Unternehmen spätestens hier ohnehin auf eine doppelte Buchführung umsteigen sollten. Von der Umsatzsteuer ist laut Umsatzsteuergesetz befreit, wer im vergangenen Geschäftsjahr weniger als 17.500 € und im bestehenden Geschäftsjahr voraussichtlich nicht mehr als 50.000 € Umsatz (vor Steuern) macht. Für das Gründungsjahr eines Unternehmens gilt ebenfalls die 50.000 €-Grenze.

Die Eintragung der Belege erfolgt zunächst in das Grundbuch (Journal), in das alle Geschäftsvorfälle streng chronologisch eingetragen werden. Eingetragen wird das Datum, die Belegnummer, eventuell ein erläuternder Buchungstext, der so genannte Buchungssatz sowie der Buchungsbetrag.

Während sich anhand des Grundbuches die Geschäftsvorfälle zeitlich verfolgen lassen, werden sie anschließend im Hauptbuch in eine sachliche Ordnung gebracht. Das Hauptbuch ist in viele Konten und Unterkonten nach einem vorgegebenen Kontenrahmen gegliedert. Jedes Konto beschreibt einen bestimmten Sachverhalt (z.B. Gehälter, Warenbestände, Verbindlichkeiten). Man spricht daher auch von Sachkonten.

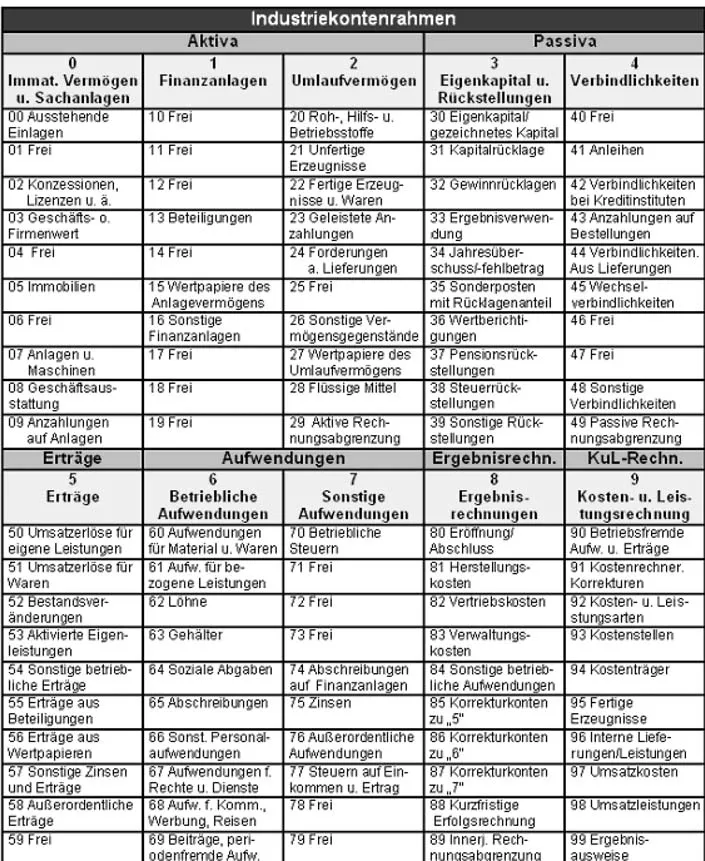

Jedem Sachkonto wird im Kontenrahmen eine vierstellige Nummer zugewiesen. Dabei verwenden Industrie-. Groß-und Einzelhandelsbetriebe unterschiedliche Kontenrahmen, die ihren Anforderungen angepasst sind. Der Industriekontenrahmen (IKR) ist aufgrund der vielen Unterkonten für die Fertigung am umfangreichsten.

Außer dem Grund- und dem Hauptbuch werden soweit erforderlich Nebenbücher geführt. In der Kontokorrentbuchhaltung, die auch als „Buch der Geschäftsfreunde“ oder Kreditoren-/Debitorenbuchhaltung (Kreditor = Gläubiger, Debitor = Schuldner) bezeichnet wird, wird jedem Kunden oder Lieferanten ein fünfstelliges Konto zugewiesen. Hieraus lassen sich die noch bestehenden Forderungen oder Verbindlichkeiten ablesen. Finanzbuchhaltungsprogramme benutzen statt der Kontokorrentbuchhaltung oft eine Offene-Posten-Buchhaltung (OPB). Hierin sind die Rechnungen je Kunde oder Lieferant nach „bezahlt“ und „unbezahlt“ geordnet. Die OPB darf verwendet werden, wenn alle Rechnungen in Schriftform aufbewahrt werden.

Insbesondere im Einzelhandel findet man das Kassenbuch, in das die täglichen baren Umsätze (Tageslosung) eingetragen werden. Die einzelnen Kunden sind meist unbekannt. Belege existieren nur bei Verwendung einer Registrierkasse, die bei Kaufleuten zwingend erforderlich ist.

Viele Handelsunternehmen verfügen über Warenwirtschaftssysteme (WWS), mit denen Warenbestände, Einkäufe und Umsätze per EDV erfasst werden. Es umfasst gleichzeitig die Lagerbuchhaltung, die in üblicherweise Karteiform (auch EDV-gestützt) geführt wird. Auf den Karteikarten werden u.a. Artikelbezeichnung, Datum, Zugang, Abgang und Bestand eingetragen. Aus dem WWS können daher auch Bestellzeitpunkte, Bestelllisten sowie wichtige Lagerkennziffern errechnet werden.

Die Lohn- und Gehaltsbuchhaltung ist der Teil der Buchhaltung, der sich aufgrund der praktisch jährlich neuen Steuersätze, Freibeträge oder Sozialversicherungsbeiträge am meisten verändert. Hier ist der EDV-Einsatz sehr hilfreich, allerdings muss die Software durch Updates mindestens einmal jährlich angepasst werden.

Methodik der Buchführung – alles im (Konten-)Rahmen

Buchungen können mit drei Verfahren durchgeführt werden:

Übertragungsbuchführung:

Hierbei wird der Buchungssatz zunächst in das Grundbuch eingetragen. Anschließend wird die Buchung ins Hauptbuch und gegebenenfalls in Nebenbücher übertragen. Da diese Form sehr umständlich ist, wird sie in der Praxis kaum noch verwendet.

Durchschreibebuchführung:

Hierbei erfolgt die Buchung direkt in ein Nebenbuch. Buchung und Buchungssatz werden in das Grundbuch und ins Hauptbuch durchgeschrieben. Hierzu sind spezielle Formulare erforderlich, die in ihrer Lineatur übereinstimmen und ein Durchschreiben erlauben.

EDV-gestützte Buchführung:

Hier werden Buchungen direkt in Bildschirmmasken eingegeben. Das Programm überträgt die Buchungen ins Haupt- und in die Nebenbücher. Dieses Verfahren wird inzwischen am häufigsten angewandt.

Eine Buchführung gilt als korrekt, wenn sie nach den Grundsätzen ordnungsgemäßer Buchführung (GoB) eingerichtet und durchgeführt wird. Die GoB sind nicht in einer eigenen Verordnung zusammengefasst, sondern in Paragraphen des HGB und in der Abgabenordnung gesetzlich festgelegt. Sie sind auf allgemeine kaufmännische Gepflogenheiten zurückzuführen. Zu den GoB gehören Forderungen nach Übersichtlichkeit, Vollständigkeit, Richtigkeit und Unverfälschbarkeit der Buchführung. Untersagt sind in der Buchführung daher Streichungen, Radierungen oder Bleistifteintragungen. Verstöße gegen die GoB führen im geringfügigsten Fall zum Verlust der Beweiskraft der Buchführung oder zur Schätzung der zu zahlenden Steuern (zugunsten des Finanzamts!), in schweren Fällen auch zu Geld- und Freiheitsstrafen.

Für die EDV-Buchführung gelten zudem die Grundsätze der ordnungsgemäßen Speicherbuchführung (GoS). Hierzu gehört unter anderem eine regelmäßige Datensicherung. Ebenso darf es nicht möglich sein, abgeschlossene Buchungen zu löschen oder zu überschreiben.

Kaufleute müssen ihre Handelsbücher zusammen mit Bilanzen und Inventaren zehn Jahre lang aufbewahren. Handelsbriefe (z.B. Verträge, Rechnungen) und andere Buchungsbelege müssen sechs Jahre lang aufbewahrt werden. Dies gilt auch für Datenträger, allerdings sind Bilanzen und Gewinn und Verlustrechnungen (GuV) stets in Schriftform zu verwahren.

Alle Buchungen werden auf den Konten des Hauptbuches verzeichnet. Grundlage hierfür ist der Buchungssatz, der im Grundbuch eingetragen ist. Der Industriekontenrahmen sieht insgesamt zehn Spalten vor. Die Kontenklassen „0“ bis „2“ erfassen die Aktiva des Unternehmens, d.h. sein Anlage- und Umlaufvermögen. In der Kontenklasse „3“ und „4“ stehen die Passiva, d.h. das Eigen-und Fremdkapital. Kontenklasse „5“ steht für die Erträge, die Kontenklassen „6“ und „7“ für Aufwendungen des Unternehmens.

Die Kontenklasse „8“ enthält die Abschlusskonten. Auch die GuV und das Schlussbilanzkonto-, das zur Bilanzerstellung dient, sind Konten dieser Rubrik. Ebenfalls sind Konten für z.B. monatliche kurzfristige Erfolgsrechnungen (KER) vorgesehen. Kontenklasse „9“ ist der rein innerbetrieblichen Kosten- und Leistungsrechnung vorbehalten.

Inventar und Bilanz – Anfang und Ende der Buchführung

Mindestens einmal im Jahr sowie bei Gründung, Schließung oder Veräußerung ist für alle Betriebe eine Inventur vorgeschrieben. Die Inventur dient dazu, das tatsächlich vorhandene Vermögen des Unternehmens sowie seine Schulden mengen- und wertmäßig zu erfassen. Für Sachwerte wie Gebäude, Fahrzeuge, Maschinen und Waren wird eine körperliche Inventur durchgeführt, d.h. es wird gezählt. Nichtkörperliche Gegenstände wie Forderungen oder Verbindlichkeiten werden aus den Daten der Buchhaltung entnommen.

Eine Inventur wird meist zum Abschluss eines Geschäftsjahres erstellt (Stichtagsinventur), sie kann aber bis zu drei Monate vor oder zwei Monate nachverlegt werden, allerdings müssen die Bestände wertmäßig vor bzw. zurückgerechnet we...

Inhaltsverzeichnis

- Cover

- Series page

- Title page

- Copyright

- Einführung

- Volkswirtschaftliche Grundlagen

- Rechtliche Rahmenbedingungen

- Das Unternehmen

- Rechnungswesen

- Marketing und Vertrieb

- Der Arbeitnehmer

- Praktische Aufgaben zur Vertiefung

- Stichwortverzeichnis

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Wirtschaftliches Grundwissen von Hergen Scheck,Birgitt Scheck im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Naturwissenschaften & Analytische Chemie. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.