eBook - ePub

Investitionscontrolling in deutschen Großunternehmen

Ergebnisse einer Benchmarking-Studie

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Investitionscontrolling in deutschen Großunternehmen

Ergebnisse einer Benchmarking-Studie

Über dieses Buch

Investitionsentscheidungen zählen zu den wichtigsten Entscheidungen der Unternehmensleitung. Entscheidend für den Erfolg von Investitionen ist jedoch nicht nur die eigentliche Investitionsentscheidung, sondern der gesamte Investitionsprozess von der Investitionsbudgetierung bis hin zur Kontrolle in der Nutzungsphase. Vor diesem Hintergrund wird in diesem Band die aktuelle Praxis in den einzelnen Phasen des Investitionsprozesses untersucht. Grundlage der Untersuchung bildet ein Benchmarking in deutschen Großunternehmen.

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

1

Investitionscontrolling

Investitionen haben für die Wettbewerbsfähigkeit von Unternehmen eine zentrale Bedeutung und nehmen daher im Rahmen ihrer wirtschaftlichen Aktivitäten einen hohen Stellenwert ein. Mit Investitionen werden die Weichen für die Positionierung des Unternehmens im Markt- und Wettbewerbsumfeld gestellt und eine Vorentscheidung über die zukünftige Kosten- und Ertragslage getroffen. Investitionsentscheidungen zeichnen sich zudem dadurch aus, dass sie eine hohe Kapitalbindung mit sich bringen (es geht also stets um viel Geld) und dass diese Kapitalbindung langfristig besteht (bereits getroffene und umgesetzte Investitionsentscheidungen lassen sich kurzfristig nicht problemlos revidieren). Fehlinvestitionen können folglich eine nachhaltige Verschlechterung der Profitabilität nach sich ziehen und zu Kapitalvernichtung von erheblichem Ausmaß führen.

Vor diesem Hintergrund ist unmittelbar einsichtig, dass Investitionsentscheidungen zu den wichtigsten Entscheidungen gehören, die die Unternehmensleitung in ihrem Aufgabenspektrum fällen muss.

Darüber hinaus sind Investitionsentscheidungen mit zahlreichen Interdependenzen verbunden: Von einer Entscheidung, eine bestimmte Investition durchzuführen, werden meistens Folgewirkungen für andere Bereiche ausgelöst, wie beispielsweise für die Finanzabteilung (adäquate Deckung des mit der Investition verbundenen Kapitalbedarfs) oder die Produktion (zum Beispiel Abstimmung der einzelnen Produktionsprogramme und Produktionskapazitäten bei Erweiterung der Produktion an einem neuen Standort).

Entsprechend diesen Charakteristika sind Investitionsentscheidungen und -projekte im Vorfeld sorgfältig zu planen und vorzubereiten. Ziel ist es, die zu späteren Zeitpunkten auftretenden Konsequenzen und Auswirkungen bereits im Vorhinein genau abzuwägen und zu beurteilen.1 Darüber hinaus muss eine getroffene und eventuell bereits teilweise umgesetzte Investitionsentscheidung weiterhin nachgehalten und kontrolliert werden.

Dabei spielen Controller eine wichtige Rolle. Die Begleitung von Investitionsvorhaben ist ein wesentlicher Bestandteil der Aufgaben von Controllern. In ihrer Rolle als Berater und kritischer Sparringspartner des Managements leisten sie einen wichtigen Beitrag zur Vorbereitung und Kontrolle von Investitionsentscheidungen. So werden im Vorfeld von Investitionsentscheidungen Investitionsrechnungen durchgeführt und die Investitionsvorhaben detailliert geprüft, um schließlich dem Management ein solides Fundament für eine ökonomisch sinnvolle Entscheidung liefern zu können.

Der Prozess, nach dem Investitionsentscheidungen vorbereitet, getroffen und letztlich kontrolliert werden, lässt sich dabei in mehrere Phasen unterteilen. Wirft man einen Blick in die relevante Literatur, so fällt auf, dass die frühen Phasen, die zur Investitionsentscheidung führen, theoretisch weitaus besser durchdrungen sind als die nachfolgenden Phasen. Während somit die Investitionsplanung in der Literatur sehr detailliert behandelt wird, wird die Investitionskontrolle oft nur oberflächlich oder als »Anhängsel« der Investitionsplanung thematisiert. Und auch für die Praxis lässt sich feststellen, dass der Kontrolle meist keine große Aufmerksamkeit geschenkt wird. Gerade die Investitionskontrolle stellt jedoch eine wichtige Phase im Investitionsprozess dar. Drei Punkte sind in diesem Zusammenhang von besonderer Bedeutung: Erstens kann die Ankündigung einer Kontrolle bereits ex ante rationalitätssichernd auf die Investitionsentscheidung wirken. Zweitens kann man im Rahmen der Investitionskontrolle Fehlentwicklungen oft erkennen und diesen noch rechtzeitig entgegensteuern. Drittens kann man aus den Ergebnissen des Kontrollprozesses für die Zukunft lernen.

Entscheidend für den Erfolg von Investitionen ist damit nicht nur die eigentliche Investitionsentscheidung, sondern der gesamte Investitionsprozess von der Investitionsbudgetierung bis hin zur Kontrolle in der Nutzungsphase. Vor diesem Hintergrund wird im vorliegenden Band die aktuelle Praxis in den einzelnen Phasen des Investitionsprozesses untersucht. Grundlage der Untersuchung bildet ein Benchmarking des Investitionscontrollings in zehn deutschen Großunternehmen sowie die beiden folgenden Leitfragen:

- Welche Tätigkeiten und Aufgaben nehmen Controller in den einzelnen Phasen des Investitionsprozesses wahr?

- Durch welche Merkmale lassen sich die einzelnen Phasen des Investitionsprozesses und ihre jeweiligen Elemente charakterisieren?

Ziel der Analyse ist es damit, die einzelnen Phasen des Investitionsprozesses mit ihren jeweiligen Ausprägungen und Elementen sowie die Rolle der Controller im Investitionsprozess zu beleuchten. Damit möchten wir einen aktuellen Stand darüber liefern, wie das Investitionscontrolling in der Praxis konkret ausgestaltet ist und wo etwaige Schwachstellen im Investitionsprozess liegen. Vor diesem Hintergrund können unsere Ergebnisse Praktikern auch als Basis dienen, um Verbesserungsmaßnahmen für das Investitionscontrolling in ihrem eigenen Unternehmen abzuleiten. Durch einen Vergleich der hier präsentierten Ergebnisse mit den Investitionsprozessen in dem eigenen Unternehmen lassen sich hierzu wertvolle Anregungen gewinnen.

Die weiteren Ausführungen gliedern sich wie folgt. Zunächst stellt das nachfolgende zweite Kapitel die theoretischen Grundlagen für unsere Benchmarking-Studie vor. Im dritten Kapitel werden zunächst die einzelnen Phasen des Investitionsprozesses untersucht. Dabei wird im ersten Schritt jede Investitionsphase für sich betrachtet, um in einem zweiten Schritt die einzelnen Phasen gegenüberzustellen und miteinander zu vergleichen. Im dritten Schritt folgt eine detaillierte Betrachtung des Kontrollprozesses und eine Analyse der Einflussfaktoren dieser Prozessphase. Im vierten Kapitel werden dann die Kernergebnisse unserer Untersuchung zusammengefasst.

2

Konzeptioneller Hintergrund zur Investitionsplanung und Investitionskontrolle

Sowohl zum Investitionsbegriff selbst als auch zur Investitionsplanung und Investitionskontrolle existieren in der Literatur unterschiedliche und teilweise widersprüchliche Darstellungen. Um den Stand der Investitionsplanung und Investitionskontrolle in Unternehmen in der Praxis richtig wiedergeben zu können, wollen wir in einem ersten Schritt erläutern, was mit dem Begriff einer Investition in diesem Band gemeint ist. Im Anschluss werden die theoretischen Grundlagen der Investitionsbudgetierung, die den Rahmen für die Einzelinvestitionen eines Unternehmens bildet, dargestellt. Abschließend werden wir in diesem Kapitel die konzeptionellen Bezugspunkte der Planung und Kontrolle einzelner Investitionsprojekte erörtern, die der Benchmarking-Studie zugrunde liegen.

Festlegung des Investitionsbegriffs

Investitionsentscheidungen gehören gemeinhin »zu den wichtigsten unter den zahllosen Entscheidungen, die die Unternehmensleitung treffen muss.«1 In Theorie und Praxis ist gleichermaßen anerkannt, dass Investitionen oftmals mit der Inanspruchnahme erheblicher finanzieller Ressourcen einhergehen. Dennoch ist in der Literatur und der betrieblichen Praxis häufig unklar, was unter einer Investition überhaupt zu verstehen ist. Daher wollen wir zur Konkretisierung unseres Untersuchungsgegenstandes zunächst erläutern, wie der Investitionsbegriff überhaupt definiert werden kann.

In Anlehnung an Lücke (1991) lassen sich in der Literatur insgesamt vier unterschiedliche Gruppen von Definitionen Investitionsbegriffs unterscheiden:2

Die erste Gruppe vertritt einen kombinationsorientierten Investitionsbegriff. Eine Investition zeichnet sich hiernach durch die »Kombination von (materiellen) Anlagegütern«3 aus. Der eigentliche Beschaffungsvorgang von Investitionsgütern wie beispielsweise ein Anlagenkauf fällt nach dieser Auffassung nicht unter den Investitionsbegriff.

Der zweite Ansatz beinhaltet rechnungswesen- und bilanzorientierte Auffassungen des Investitionsbegriffs. Investitionen lassen sich nach diesem Verständnis »als die Umwandlung von Geldkapital in andere Formen von Vermögen«4 definieren. Nicht-bilanzierungsfähige Investitionsvorgänge wie beispielsweise Forschung und Entwicklung zählen hingegen nicht zu den Investitionen.

In der dritten Gruppe sind dispositionsbestimmte Investitionsverständnisse zusammengefasst. Das heißt, dass der Investitionsbegriff auf eine »langfristige Festlegung von finanziellen Mitteln im Anlagevermögen«5 beschränkt ist.

Der vierte Definitionsansatz grenzt schließlich Investitionen anhand eines zahlungsorientierten Blickwinkels ab. Investitionen lassen sich nach diesem Verständnis als »eine vollständige Geschichte von Zahlungen zu verschiedenen Zeitpunkten auf (Einzahlungen) und von (Auszahlungen) einem Konto (definieren), wobei zuerst eine oder mehrere Auszahlungen und später eine oder mehrere Einzahlungen erfolgen«.6 Dieses Verständnis findet sich heute in nahezu allen gängigen Investitionsrechenverfahren wieder und soll deshalb auch den folgenden Ausführungen und unserer Untersuchung zugrunde gelegt werden.

Formen von Investitionen

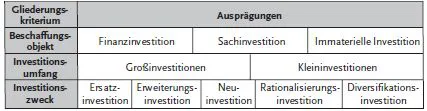

Neben alternativen Begriffsdefinitionen existieren zudem unterschiedliche Strukturierungen zur Untergliederung von Investitionen. Wie aus Abbildung 1 hervorgeht, lassen sich Investitionen bezüglich der Charakteristika des jeweiligen Beschaffungsobjekts, des Umfangs und des Zwecks unterscheiden.

Abbildung 1: Arten von Investitionen

Im Rahmen einer objektbezogenen Einteilung werden Investitionen anhand des jeweiligen Beschaffungsgegenstands unterschieden.7 Dieser kann aus Finanzwerten (zum Beispiel einem Portfolio von Wertpapieren) bestehen, Sachanlagen wie etwa Grundstücke, Maschinen oder Fabriken beinhalten oder aber immaterielle Investitionen (beispielsweise den Erwerb von Patenten) umfassen.

Ein anderes Gliederungsschema zielt auf den Investitionsumfang, also die Höhe der einzusetzenden finanziellen Mittel, ab.8 In Abhängigkeit vom jeweils aufzubringenden Betrag können Großinvestitionen und Kleininvestitionen unterschieden werden. Der Fokus unserer Untersuchung liegt auf Großprojekten, die erhebliche Chancen, aber auch Risiken für das Unternehmen mit sich bringen und zumeist durch zentrale Instanzen genehmigt und nachgehalten werden. Kleinere Projekte werden dagegen meist dezentral gehandhabt. Entscheidend für die Einbeziehung zentraler Instanzen wie beispielsweise des zentralen Investitionscontrollings ist hierbei die im Unternehmen festgelegte Wertgrenze, die ebenfalls im Rahmen unserer Studie untersucht worden ist.

Schließlich lassen sich Investitionen auch anhand des mit ihnen verfolgten Zwecks unterscheiden.9 Investitionen können primär aufgrund von Kapazitätserwägungen getroffen werden und dem Ersatz oder der Erweiterung bestehender sowie dem Aufbau neuer Kapazitäten dienen. Möglich ist es aber auch, dass strategische Überlegungen wie etwa Rationalisierungserwägungen oder aber Diversifikationsbestrebungen im Vordergrund stehen. Der Übergang zwischen den einzelnen Zwecken ist in der Regel fließend. Für unsere Benchmarking-Untersuchung haben wir daher zwar Sachanlageinvestitionen als zu betrachtendes Beschaffungsobjekt und Großprojekte als zu untersuchenden Investitionsumfang gewählt; gleichzeitig werden aber alternative Investitionszwecke betrachtet.

Grundlagen der Investitionsbudgetierung

Die Investitionsbudgetierung bildet die Grundlage der Investitionsplanung und -kontrolle. Dabei können wir zunächst zwischen den Aufgaben, die im Rahmen der Budgetierung anfallen, und den Zielen der Budgetierung unterscheiden.

Die Aufgaben der Investitionsbudgetierung können idealtypisch in materielle, formelle sowie Serviceaufgaben untergliedert werden. Die materiellen Aufgaben umschreiben dabei sämtliche Tätigkeiten im Rahmen der Planung und Kontrolle von Budgets. Hierbei wird regelmäßig zwischen der Erstellung, Verabschiedung, Kontrolle und Revision eines Budgets unterschieden. Die Aufgaben, welche im Zuge des Aufbaus und der Weiterentwicklung beziehungsweise Verbesserung des Budgetierungssystems anfallen, werden als formelle Aufgaben bezeichnet. Die Tätigkeiten der Methodenbereitstellung werden wiederum als Serviceaufgaben im Rahmen der Investitionsbudgetierung angesehen. In allen diesen Tätigkeitsfeldern kommt dem Zentralcontrolling als Aufgabenträger von Führungsunterstützungs- und Rationalitätssicherungsaufgaben eine entscheidende Rolle zu.

Als Kernziele der Budgetierung werden die Lenkungs- und Steuerungsfunktion sowie die Planungs-, Kontroll-, Koordinations- und Motivationsfunktion angesehen.10 Folglich soll die Budgetierung die Umsetzung von Erfolgs- und Liquiditätszielen des Gesamtunternehmens in den verschiedenen Unternehmensbereichen fördern (Lenkungs- und Steuerungsfunktion), die Erfolgssicherung durch eine optimale Mittelverwendung sicherstellen (Planungsfunktion) und wichtige Anhaltspunkte für nötige Korrekturen bereitstellen (Kontrollfunktion). Darüber hinaus hat die Budgetierung die Zielsetzung, die Einzelaktivitäten der verschiedenen Geschäftsbereiche durch Abstimmungsprozesse der Teilbudgets im Sinne des Gesamtunternehmens zu koordinieren (Koordinationsfunktion) und positiv auf das Leistungsverhalten der Mitarbeiter respektive der Teilbereiche einzuwirken (Motivationsfunktion).

Das Budget stellt die Grundlage der Investitionsbudgetierung dar. Das Verständnis hierüber ist allerdings innerhalb der Betriebswirtschaftslehre nicht einheitlich. Der Begriff erfährt innerhalb einer gewissen Bandbreite eine unterschiedliche Schwerpunktlegung. Dabei geben die folgenden zwei Budgetbegriffe den Rahmen vor: Eng gefasst kann ein Budget als eine Gegenüberstellung von Einnahmen und Ausgaben angesehen werden. Hingegen wird in seiner weitesten inhaltlichen Ausprägung unter dem Budgetbegriff regelmäßig auch alles subsumiert, was in der Lage ist, das Wirtschaften von Unternehmen in quantitativen Daten zu erfassen, wobei man sich meist auf finanzielle Größen beschränkt.11 Trotz der verschiedenen Begriffsverständnisse können Budgets in den meisten Fällen als zukunftsbezogen, wertmäßig, periodenbezogen, verbindlich und auf Verantwortungsträger bezogen definiert werden.12 Des Weiteren wird dem Budget heute durch verbindliche, auf Geschäftsbereiche heruntergebrochene Soll-Vorgaben die Funktion eines bedeutenden Managementinstruments zugesprochen.13

Aus dem Budget abgeleiteten Budgetvorgaben können wir vier grundsätzlichen Verbindlichkeitsdimensionen zuordnen:14 So legt die (1) qualitative Verbindlichkeit fest, dass die freigegebenen finanziellen Mittel nur für bestimmte, im Vorfeld festgelegte Zwecke eingesetzt werden dürfen. Die (2) quantitative Verbindlichkeit hingegen regelt, ob und – wenn ja – in welchem Umfang und unter welchen Bedingungen das Budget überschritten werden darf (eine Frage, die ebenfalls von uns untersucht wird). Die (3) zeitliche Verbindlichkeit bestimmt, dass die zugeteilten Mittel lediglich innerhalb eines vorher festgelegten Zeitraums oder zu einem bestimmten Zeitpunkt abgerufen werden dürfen. Schließlich klärt die (4) organisatorische Verbindlichkeit, wer die budgetierten Mittel grundsätzlich abrufen darf.

Ähnlich wie für den Budgetbegriff können wir auch für die Budgetierung zwei grundlegende Bedeutungsinhalte identifizieren. Erstens können unter der Budgetierung alle Tätigkeiten subsumiert werden, welche von der Erstellung bis zur Genehmigung des Budgets reichen. Zweitens sieht das umfassendere Begriffsverständnis sämtliche Tätigkeiten von der Erstellung über die Genehmigung bis hin zur Kontrolle und möglichen Anpassung von Budgets als Bestandteile der Budgetierung an.15

Ferner können Budgetierungssysteme auch durch eine sachliche und zeitliche Stufung differenziert werden. So kann grundsätzlich zwischen operativen, taktischen und strategischen Budgetierungssystemen auf der einen und kurzfristigen, mittelfristigen und langfristigen Budgetierungssystemen auf der anderen Seite unterschieden werden. Die im Rahmen dieser Studie von uns untersuchte Investitionsbudgetierung fällt gewöhnlich unter die Kategorien strategischer sowie langfristiger Budgetierungssysteme, welche wiederum aus dem unternehmenspolitischen Rahmen abgeleitet werden und in der Regel für Geschäfts- und Zentralbereiche existieren.

Die im Rahmen der Investitionsbudgetierung zu erstellenden strategischen Budgets weichen nicht nur in ihrem Zeithorizont, sondern auch in ihrem Charakter und ihren Inhalten von operativen Jahresbudgets ab. So lassen sich strategische Budgets meist durch unsichere Ausgangsdaten, lediglich grobe Planungsinhalte und Rahmenvorgaben charakterisieren.16

Grundlag...

Inhaltsverzeichnis

- Cover

- Autor

- Titelseite

- Impressum

- In eigener Sache

- Vorwort

- 1: Investitionscontrolling

- 2: Konzeptioneller Hintergrund zur Investitionsplanung und Investitionskontrolle

- 3: Ergebnisse der Benchmarking-Studie

- 4: Fazit

- 5: Anmerkungen

- 6: Literaturverzeichnis

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Investitionscontrolling in deutschen Großunternehmen von Jürgen Weber,Matthias Meyer,Holger Birl,Ramon Knollmann,Hendrik Schlüter,Carsten Sieber im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Betriebswirtschaft & Informationsmanagement. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.