- 112 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Marktorientierte Immobilienbewertung

Über dieses Buch

Die wichtigen Informationen über die in der ImmoWertV normierten Verfahren

Das handliche Fachbuch informiert über die Grundzüge der Verkehrswertermittlung. Anschaulich werden die drei in der ImmoWertV normierten Verfahren

Vergleichswertverfahren,

Ertragswertverfahren

und Sachwertverfahren

dargestellt.

Dabei zeigen die Autoren, allesamt erfahrene Praktiker und bekannte Namen ihrer Branche, anhand von Beispielen auch die Anwendung der Methoden auf. Insgesamt ergibt sich für den Leser so ein rundes Bild der Bewertung von bebauten und unbebauten Grundstücken.

Mit diesem Buch verstehen Sie Verkehrswertgutachten zu Immobilien

Der Leitfaden eignet sich vor allem für Leser, die sich zur Verkehrswertermittlung von Immobilien einen Überblick verschaffen möchte, ohne dabei zu tief ins Detail zu gehen. Er spricht damit Eigentümer von Grundstücken, Häusern und Wohnungen an. Gleichzeitig richtet er sich an Leser, die sich in der Ausbildung in der Grundstückswirtschaft befinden und eine Gesamtdarstellung der Wertermittlung erhalten wollen. Außerdem finden hier zum Beispiel Rechtsanwälte, Steuerberater und Mitarbeiter von Banken einen sachkundigen Einstieg in die Materie. In die 10. Auflage wurden Randstichwörter eingefügt, die einen schnelleren Überblick über die Textpassagen verschaffen. Nach der Lektüre des Leitfadens verstehen Sie Verkehrswertgutachten.

Auf neuestem Stand

Das Buch bezieht die neuen Richtlinien detailliert ein, die nach und nach die WertR 2006 (in Teilen) ersetzt haben. Damit ist diese Publikation auf dem neuesten Stand.

Zur Vertiefung

Zur anschließenden oder alternativen vertieften Auseinandersetzung mit der Grundstücksbewertung empfiehlt sich das von denselben Autoren verfasste Buch "Verkehrswertermittlung von Immobilien – Praxisorientierte Bewertung". "Marktorientierte Immobilienbewertung" ist ein Auszug aus dem "Kompendium für Immobilienberufe".

Tools to learn more effectively

Saving Books

Keyword Search

Annotating Text

Listen to it instead

Information

1 Verkehrswertermittlung

1.1 Allgemeines

1.1.1 Der Verkehrswert

Im allgemeinen Grundstücksverkehr (Kauf/Verkauf, Schenkung/Erbschaft, Bewertung in Familiensachen, z. B. Scheidung) ist der Verkehrswert nach dem Baugesetzbuch (BauGB) die maßgebliche Größe. Im Gegensatz zur Beleihungswertermittlung, die im Regelfall von bankinternen Gutachtern durchgeführt wird, ist die Verkehrswertermittlung die Hauptaufgabe freier Gutachter.

Die in § 194 BauGB enthaltene maßgebliche Definition für den Verkehrswert lautet wie folgt:

„Der Verkehrswert (Marktwert) wird durch den Preis bestimmt, der in dem Zeitpunkt, auf den sich die Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten und tatsächlichen Eigenschaften, der sonstigen Beschaffenheit und der Lage des Grundstücks oder des sonstigen Gegenstands der Wertermittlung ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse zu erzielen wäre.“

Verkehrswertgutachten beziehen sich immer auf einen bestimmten Wertermittlungsstichtag, weil der Wert ausschließlich zeitpunktbezogen festgestellt werden kann.

1.1.2 Bewertungsgegenstand

Grundstück ≠ Boden

Boden = Erdoberfläche

Im Rahmen der Immobilienbewertung wird verallgemeinernd von Grundstücken gesprochen. Damit sind gleichermaßen bebaute wie unbebaute Grundstücke oder auch grundstücksgleiche Rechte (zum Beispiel Wohnungseigentum, Erbbaurecht) gemeint. Wird in diesem Buch der Begriff Grundstück verwendet, so ist mit dieser Bezeichnung ebenfalls dieses gesamte Spektrum der Immobilienrechte umfasst. Der umgangssprachlich als Grundstück verstandene Teil der Erdoberfläche wird hier präzisierend als Boden bezeichnet.

1.1.3 Wert und Preis

Der Verkehrswertermittlung liegt keine Transaktion am Immobilienmarkt zu Grunde. Deshalb handelt es sich beim Verkehrswert um eine theoretische Größe, was in der Bezeichnung Wert zum Ausdruck kommt.

Preis ≠ Wert

Vom Wert zu unterscheiden ist der Preis, der im Rahmen eines entgeltlichen Geschäfts zwischen einem Verkäufer und einem Käufer vereinbart wird. Der Preis muss nicht mit dem Wert identisch sein. Manchmal wird am Markt ein über dem Wert liegender Preis erzielt, in anderen Fällen liegt er darunter. Maßgeblich ist der Gegenwert, den der Käufer dem Kaufgegenstand beimisst. Diese Wertvorstellung muss nicht mit den allgemeinen Maßstäben übereinstimmen.

1.1.4 Bewertungsanlässe

Verkehrswertermittlung wegen:

• Grundsteuer

• Verkauf

• Erbschaft

• Schenkung

• Einkommensteuer

• Körperschaftsteuer

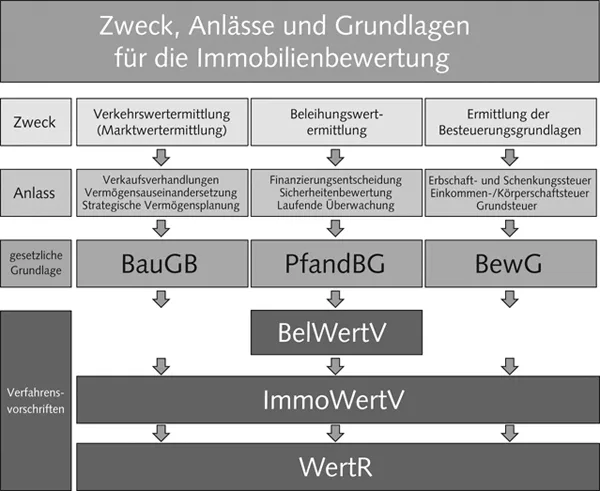

Der mit Abstand häufigste Grund für die Verkehrswertermittlung ist die Bewertung zu steuerlichen Zwecken. Prinzipiell unterliegt nämlich jedes Grundstück der Grundsteuerpflicht und ist deshalb unabhängig von einem Verkauf zu bewerten. Bei einer entgeltlichen Grundstückstransaktion, üblicherweise also bei einem Verkauf, wird die Grunderwerbsteuer nach dem Wert der Gegenleistung berechnet (§ 8 Abs. 1 GrEStG). Weiterhin werden Grundstücke zu Zwecken der Erbschaft- und Schenkungsteuer, der Einkommensteuer und der Körperschaftsteuer der steuerlichen Bewertung unterzogen. Grundlage für die steuerliche Einwertung ist das Bewertungsgesetz (BewG).

Daneben werden Grundstücke besonders häufig zu Beleihungszwecken im Rahmen einer Finanzierung bewertet. In diesem Fall erfolgt die Wertermittlung nach der Beleihungswertermittlungsverordnung (BelWertV). Im Unterschied zur konsequent am Markt orientierten Verkehrswertermittlung folgt die Beleihungswertermittlung einem risikoorientierten Ansatz, welcher der Begrenzung bzw. Vermeidung von Risiken in der Bankbilanz dient. Dadurch ergeben sich gravierende Unterschiede zur Verkehrswertermittlung.

Abbildung 1 gibt einen Überblick über die Bewertungsanlässe und die dafür relevanten Vorschriften

Abbildung 1: Zweck, Anlässe und Vorschriften für die Immobilienbewertung

Quelle: Seitz, I., Keller, C., Seitz, W. (2014), S. 416

Quelle: Seitz, I., Keller, C., Seitz, W. (2014), S. 416

Die Abbildung zeigt, dass für die unterschiedlichen Bewertungszwecke und Bewertungsanlässe prinzipiell die gleichen Vorschriften gelten, nämlich die ImmoWertV und die WertR (mit den neueren Einzelrichtlinien). Es bestehen allerdings je nach Zweck und Anlass unterschiedliche, teilweise zusätzliche Regeln für die Anwendung dieser Vorschriften.

1.2 Auftraggeber

Auftraggeber z. B.:

• Privatleute

• Steuerberater

• Rechtsanwälte

Dem Bewertungszweck entsprechend können Auftraggeber für Verkehrswertgutachten z. B. Privatleute, Steuerberater und Rechtsanwälte sein. Im Rahmen der Zwangsversteigerung wird die Verkehrswertermittlung vom Gericht beauftragt. Beleihungswertermittlungen dürfen nur von der finanzierenden Bank und nicht vom Darlehensnehmer in Auftrag gegeben werden (§ 5 Abs. 2 Satz 3 BelWertV).

1.3 Wertermittlungsverfahren und Objektzuordnung

Vergleichswertverfahren

Sachwertverfahren bei Eigennutzung

Ertragswertverfahren bei Renditeüberlegungen

Die Frage, nach welchem der drei in der ImmoWertV geregelten (normierten) Verfahren zu bewerten ist, hat der Markt zu beantworten. Er fordert grundsätzlich das aus Mangel an Vergleichsobjekten nicht immer anwendbare Vergleichswertverfahren. Nur dann, wenn nach dieser Methode nicht zuverlässig bewertet werden kann, stellt sich die Frage nach den Alternativen, dem Sachwert- oder dem Ertragswertverfahren. Wird ein Objekt üblicherweise eigengenutzt, ist das Sachwertverfahren die richtige Wahl. Wenn dagegen Renditeüberlegungen die Gedanken der Käufer prägen, ist das Ertragswertverfahren anzuwenden. Davon gibt es nur wenige Ausnahmen.

Plausibilisierung

Kann ein Ertragswert- oder Sachwertobjekt ausnahmsweise nach dem Vergleichswertverfahren bewertet werden, sollte zusätzlich eine Wertermittlung nach Ertragswertverfahren bzw. Sachwertverfahren durchgerechnet werden, um das Ergebnis abzusichern oder zumindest auf Plausibilität zu prüfen. Voraussetzung dafür ist, dass örtlich aktuell abgeleitete Liegenschaftszinssätze bzw. vom zuständigen Gutachterausschuss veröffentlichte Marktanpassungsfaktoren (Sachwertfaktoren) zur Verfügung stehen.

1.4 Entwicklungslinien am Immobilienmarkt

Preise steigen

Bisher wurden allen Überlegungen zur Grundstücksbewertung normalerweise steigende Preise unterstellt. Das war auch über mehrere Jahrzehnte richtig. Dabei war zu beachten, dass – meistens – das steuerfreie Preiswachstum sehr für den Erfolg bestimmend war, sodass die eigentliche Objektrendite zum Teil zweitrangig wurde. Stetig sinkende Liegenschaftszinssätze bestimmen derzeit an den Hotspots das Bild. Die Preise waren, gemessen am Reinertrag, schon in den weiter zurückliegenden Jahren relativ hoch. Das gilt im Jahr 2018 umso mehr, da die Mietpreise in den interessanten Regionen nicht im gleichen Maß wie die Kaufpreise gestiegen sind. Die Mietpreisbremse nach dem Mietrechtsnovellierungsgesetz (MietNovG) wird dazu ein Übriges tun.

Vor etwa zehn Jahren war der Zeitpunkt, sich ein Eigenheim zur Eigennutzung oder eine Wohnung als Kapitalanlage zu kaufen, historisch günstig. Zwar haben an den attraktiven Standorten die Preise seit 2008 schon deutlich angezogen; sie werden kurz- bis mittelfristig noch weiter steigen. Von einer Preisblase am deutschen Immobilienmarkt ist derzeit (2018) trotzdem nicht zu sprechen. Die Finanzierungsbedingungen in Deutschland, die neben einer nachhaltigen Kapitaldienstfähigkeit einen angemessenen Eigenkapitaleinsatz von 20 % bis 30 % und eine regelmäßige Tilgung vorsehen, stehen dem entgegen. Aber die Finanzierungsmittel sind, aufgrund des Zinsniveaus, so günstig wie nie zuvor.

Betongold

Die hohe Staatsverschuldung wird zu Unsicherheiten in Bezug auf die Währungen und so zu steigenden Preisen führen. Sachwerte sind gefragt, „Betongold“ ist zu einer der wenigen attraktiven Anlageformen geworden. Das ist – in Verbindung mit den niedrigen Zinsen – ein wesentlicher Faktor für die große Immobiliennachfrage und das relativ geringe Angebot – zumindest am Anlegermarkt. Inzwischen werden in einzelnen Regionen sogar landwirtschaftliche Grundstücke zur Kapitalanlage erworben – hier steht nicht die laufende Verzinsung im Vordergrund, sondern der Kapitalerhalt.

An attraktiven Standorten ist auf dem Miethausmarkt die Nachfrage erheblich größer als das Angebot. Für marktgängige Objekte werden hohe Preise gezahlt – trotz der zu erwartenden Modernisierungsnotwendigkeiten, trotz der zunehmend restriktiveren Rechtslage bei den Schönheitsreparaturen und trotz Mietpreisbremse. Ein Ende des Preiswachstums ist nicht in Sicht.

Anders sieht es an den Standorten aus, die durch demographische Entwicklungen benachteiligt sind. Teilweise bluten ganze Regionen aus, was sich naturgemäß negativ auf die Preisen...

Inhaltsverzeichnis

- Cover

- Titel

- Impressum

- Vorwort zur 10. Auflage

- Inhalt

- Abkürzungsverzeichnis

- 1 Verkehrswertermittlung

- 2 Gesetze und Verordnungen

- 3 Sachverständigenwesen

- 4 Die Wertermittlungsverfahren im Überblick

- 5 Die Wertermittlungsverfahren im Einzelnen

- 6 Fazit

- Fachliteratur

- Seminaranbieter

- Über die Autoren

- Abbildungsverzeichnis

- Tabellenverzeichnis

- Formelverzeichnis

- Stichwortverzeichnis

- Reihenanzeigen

- Neuerscheinungen

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Marktorientierte Immobilienbewertung von Hauke Petersen,Jürgen Schnoor,Wolfgang Seitz im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Jura & Allgemeines Recht. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.