![]()

1 Offenheit als Erfolgsfaktor

1.1 Offenheit: Definition und empirische Fakten

Offenheit nimmt weltweit zu

Die Offenheit von Volkswirtschaften hat in den letzten Jahrzehnten weltweit stark zugenommen und auch Länder erreicht, die bisher eher geschlossen waren. Offenheit ist im engeren Sinne definiert als die Öffnung einer Volkswirtschaft für den internationalen Handel. Als ein wichtiger Indikator dient das Verhältnis der Summe aus Importen und Exporten zum gesamten Bruttoinlandsprodukt. Im weiteren Sinne erfasst werden aber auch die Kapitalmärkte und die Arbeitsmärkte, die sich ebenfalls immer weiter geöffnet und dadurch die Globalisierung der Weltwirtschaft vorangetrieben haben.

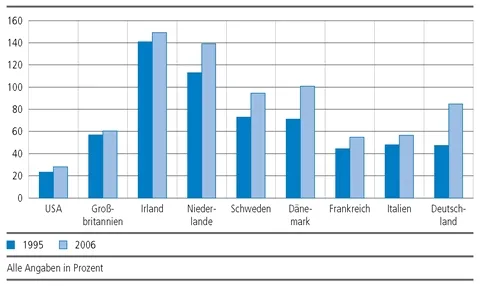

Abbildung 1: Offenheit in ausgewählten Ländern, 1995 und 2006

Quelle: OECD 2008a

dp n="7" folio="10" ?Das Bruttoinlandsprodukt der Welt ist zwischen 1999 und 2008 durchschnittlich um 4,4 Prozent gestiegen, der Welthandel hingegen um 6,8 Prozent. Die Offenheit nimmt also zu. Abbildung 1 stellt sie für einige Industrieländer dar.

Kleinere Volkswirtschaften tendenziell offener

Zunächst fällt auf, dass der Grad der Offenheit bei großen Volkswirtschaften tendenziell geringer ist, denn ihnen ist es relativ leicht möglich, die nötige Produktvielfalt selbst zu produzieren. Die USA beispielsweise haben einen Offenheitsgrad von nur 28 Prozent im Jahr 2006. Kleine Länder hingegen sind stärker auf Vorleistungen und Endprodukte aus dem Ausland sowie auf ausländische Absatzmärkte angewiesen. Das äußert sich in entsprechend hohen Offenheitsgraden, etwa in den Niederlanden mit rund 140 Prozent oder in Irland mit zirka 150 Prozent. Deutschland weist allerdings einen für seine Größe ungewöhnlich hohen Grad auf. Dieser liegt mit 84,7 Prozent (2006) ungleich höher als der in den etwas kleineren Volkswirtschaften Großbritannien, Frankreich und Italien, deren Werte mit 55 bis 60 Prozent deutlich geringer ausfallen. Auffällig ist zudem, dass dieser Indikator in allen Ländern im Laufe der letzten Jahre zugenommen hat, besonders stark in Deutschland (plus 37,7 Prozentpunkte), aber auch in Dänemark, Schweden und den Niederlanden.

Öffnung durch politischen und ökonomischen Wandel

Politische Veränderungen und ökonomische Reformen haben zu Transformationsprozessen in China und Indien sowie in den ehemaligen Ostblockstaaten geführt. Gleichzeitig hat sich im Zuge vieler Außenhandelsreformen die weltwirtschaftliche Verflechtung deutlich erhöht. Die Zölle wurden bis zum Beginn des neuen Jahrtausends halbiert und viele Volkswirtschaften sind dem internationalen Handelsabkommen GATT bzw. der Welthandelsorganisation (WTO) beigetreten. Durch die offenen Güter- und Kapitalmärkte sowie die Arbeitsmigration sind die Arbeitsmärkte auf der gesamten Welt zunehmend stärker miteinander verwoben. Diese Offenheit in Verbindung mit der technologischen Weiterentwicklung hat es ermöglicht, den Produktionsprozess aufzuspalten und entfernt von den Verkaufsmärkten zu lokalisieren. Standortentscheidungen können stärker an relativen Lohnkosten orientiert werden. Aber die Schwellenländer Asiens und Europas treten auf den Weltmärkten auch als Wettbewerber zu den Industrieländern in Konkurrenz. Ihre Exportdynamik beschränkt sich nicht mehr auf technologiearme Produkte, sondern erstreckt sich über die gesamte Produktpalette.

Chinas Aufstieg zur wichtigen Exportnation

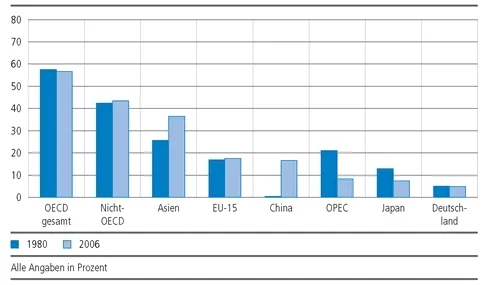

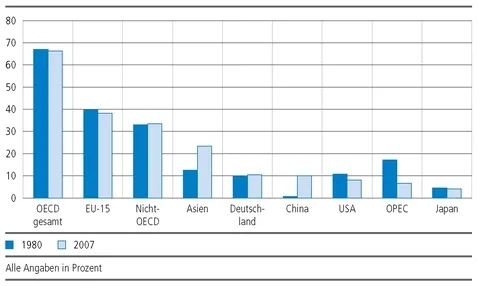

Dies wird besonders deutlich im Fall China, wenn man die Herkunft der Importe der USA (vgl. Abbildung 2) und der gesamten OECD (vgl. Abbildung 3) in den Jahren 1980 und 2006 miteinander vergleicht. Deutschland hat dabei sowohl in den USA als auch in der gesamten OECD seine Exportmarktanteile ungefähr aufrechterhalten können. Der Aufstieg Chinas zu einer der wichtigsten Exportnationen ist beeindruckend. Während sein Marktanteil in den USA 1980 noch bei 0,4 Prozent lag, stieg er bis 2006 auf 15,5 Prozent. Gelitten unter der gestiegenen Präsenz chinesischer Güter hat besonders die japanische Exportindustrie, deren Bedeutung für die USA um über fünf Prozentpunkte gesunken ist. Ähnlich stark konnte China seinen Anteil auch in der gesamten OECD von 0,7 auf 9,5 Prozent im Zeitraum 1980 bis 2006 ausbauen.

dp n="8" folio="11" ? Abbildung 2: Exportmarkt USA und seine Anbieter (Anteile an den US-Importen, 1980 und 2006)

Quelle: OECD 2009

Abbildung 3: Exportmarkt der gesamten OECD und seine Anbieter (Anteile an den OECD-Importen, 1980 und 2006)

Quelle: OECD 2009

dp n="9" folio="12" ?

Schwellenländer als neue Handelspartner

Die weltwirtschaftliche Integration schreitet immer weiter voran und bezieht folglich auch neue Partner mit ein. Die effektive weltweite Arbeitskraft hat sich durch neue Wettbewerber über die letzten Jahrzehnte vervierfacht. Die Auswirkungen bekommen die Industrieländer über Importe von Fertigprodukten, importierte Vorleistungsgüter und Immigration zu spüren. Dadurch kommt es zu Veränderungen bei der Handelsspezialisierung, bei Investitionsentscheidungen und auf den Arbeitsmärkten (IMF 2007). Handelsbezogen können die Industrieländer durch die Öffnung der Schwellenländer trotz Marktanteilsverlusten durchaus gewinnen. Denn China, Indien und Osteuropa stellen auch interessante Wachstumsmärkte für Exporte der Industrieländer dar. Ihr schneller Aufholprozess und Investitionsbedarf hat ihre Importe schneller wachsen lassen als die der Industrieländer und ist damit zu einer Stütze der Weltkonjunktur geworden.

Zunehmende Verflechtung durch Direktinvestitionen

Die Märkte für Güter und Dienstleistungen sind nicht losgelöst von den Finanz- und Kapitalmärkten zu betrachten. In der Regel sind die Finanzmärkte die Wegbereiter für offene Gütermärkte (OECD 2007).

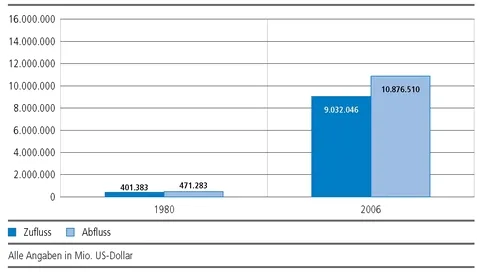

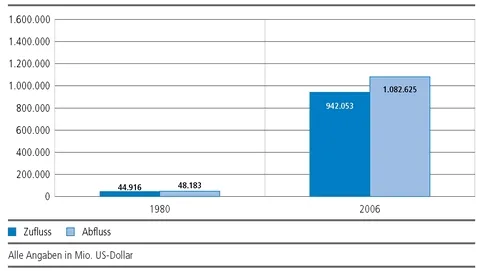

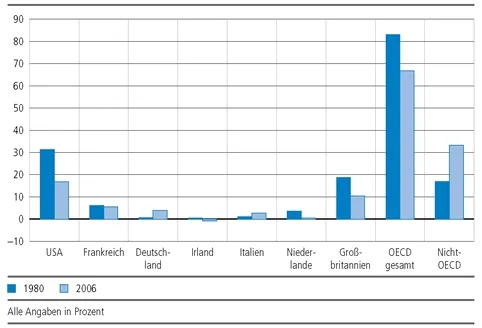

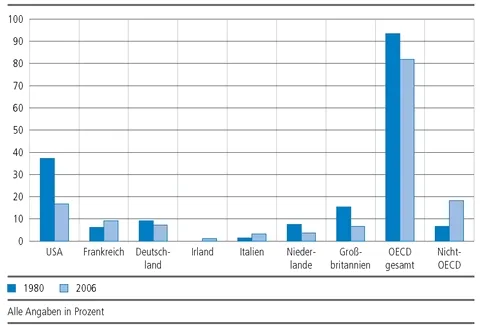

Der internationale Kapitalverkehr hat in den vergangenen Jahren stark zugenommen. Es wurden dadurch neue Märkte erschlossen und die Öffnung der Kapitalmärkte verschafft den Unternehmen mehr finanzielle Spielräume für Investitionen und für die Schaffung von Arbeitsplätzen. Die Bedeutung der Kapitalmarktverflechtung und des tief greifenden Zusammenwachsens der Wirtschaftsräume kann am rasanten Anstieg an Direktinvestitionsbeständen in der OECD abgelesen werden (vgl. Abbildung 4). Die Bestände sind in den vergangenen knapp dreißig Jahren um über 2.000 Prozent gestiegen, ebenso wie die Zu- und Abflüsse aus den und in die OECD-Staaten (vgl. Abbildung 5). Wie beim internationalen Warenverkehr treten auch bei den Kapitalbewegungen und den Zielländern der Direktinvestitionen zunehmend Länder in den Markt, die nicht zu den OECD-Staaten zählen. Wie in den Abbildungen 6 und 7 zu sehen ist, stellen diese Nationen nicht nur reine Empfängerländer dar, sondern agieren mittlerweile selbst zunehmend als Investoren.

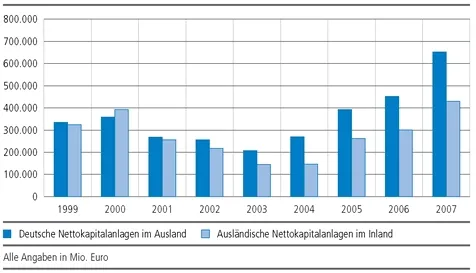

Der Zufluss von ausländischem Kapital nach Deutschland ist insoweit zu begrüßen und ein Beleg für die Qualität des Standortes. Deutschland ist auf den Gütermärkten zwar »Exportweltmeister«, weist im Gegenzug aber entsprechende Kapitalbilanzdefizite auf (vgl. Abbildung 8). Diese sind im Zahlungsbilanzzusammenhang das Spiegelbild der Leistungsbilanzüberschüsse. Restriktionen im Kapitalverkehr wären somit nicht mit der Forderung nach Öffnung der Gütermärkte zu vereinbaren.

Deutschland: »Exportweltmeister« mit Kapitalbilanzdefizit

Abbildung 4: Direktinvestitionsbestände (FDI) in den OECD-Staaten

Quelle: UNCTAD 2008; eigene Darstellung

Abbildung 5: FDI-Ströme in die und aus den OECD-Staaten

Quelle: UNCTAD 2008; eigene Darstellung

dp n="11" folio="14" ?Abbildung 6: Anteil der FDI-Zuflüsse an den weltweiten FDI-Zuflüssen

Quelle: UNCTAD 2008; eigene Darstellung

Abbildung 7: Anteil der FDI-Abflüsse an den weltweiten FDI-Abflüssen

Quelle: UNCTAD 2008; eigene Darstellung

dp n="12" folio="15" ?Abbildung 8: Kapitalverkehr mit dem Ausland - insgesamt

Quelle: Deutsche Bundesbank 2008; eigene Darstellung

Abbildung 9: Kapitalverkehr mit dem Ausland - Direktinvestitionen

Quelle: Deutsche Bundesbank 2008; eigene Darstellung

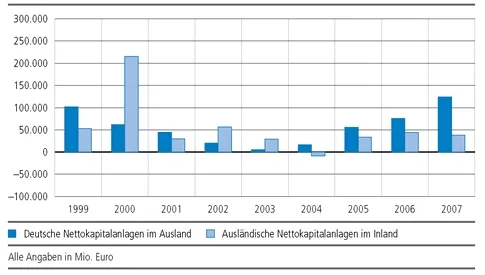

Ausländische Direktinvestitionen deutscher Unternehmen

Einen für den Arbeitsmarkt besonders wichtigen Bestandteil des Kapitalverkehrs stellen die Direktinvestitionen dar. Deutsche Unternehmen investierten in den letzten Jahren zunehmend stärker im Ausland, als dies umgekehrt der Fall war (vgl. Abbildung 9). Die wichtigsten Motive dafür sind die Erschließung neuer Märkte und die Verbesserung der Wettbewerbsfähigkeit durch Outsourcing. Dies kommt indirekt auch der inländischen Produktion und den inländischen Arbeitsplätzen zugute, die anders in vielen Fällen nicht mehr zu halten wären. Erfreulich ist, dass in den letzten Jahren auch die ausländischen Direktinvestitionen hierzulande zugenommen haben. Somit scheint die Attraktivität Deutschlands als Investitionsstandort wieder gestiegen zu sein.

Treten neue Anbieter von Kapital in den Markt ein, so werden oft alte Strukturen aufgebrochen. Die Investoren sind auf der Suche nach hohen Renditen, was den Zwang zu Effizienz auch bei den bisherigen Unternehmen und Kreditgebern erhöht (Bekaert, Harvey und Lundblad 2001). Das wird oft als unbequem empfunden, nicht zuletzt von den alteingesessenen Unternehmen. Dies kann aber kein Anlass sein, den internationalen Kapitalverkehr zu behindern, und es ist auch sehr problematisch, dabei zwische...