This is a test

- 224 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Börsen-Mythen enthüllt für Anleger

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

100 - Ihr Alter = die optimale Aktienquote eines PortfoliosEine bequeme Faustregel, leicht umzusetzen. Aber ist mit einer solch pauschalen Regel tatsächlich gewährleistet, dass Anleger ihre Ziele erreichen? Oder besteht dabei das Risiko, unterdurchschnittliche Renditen einzufahren? Es hilft nichts: Wer sich ernsthaft mit Geldanlage auseinandersetzen will, muss tiefer graben und darf sich nicht auf "bewährte" Wahrheiten verlassen. Ken Fisher und Lara Hoffmans klopfen einige der gängigsten Börsen-Mythen auf ihre Praxis- tauglichkeit ab und stellen fest: Sie sind genau das: Mythen – die Anlegern schweren Schaden zufügen können.

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu Börsen-Mythen enthüllt für Anleger von Ken Fisher, Lara Hoffmans, Egbert Neumüller im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Volkswirtschaftslehre & Banken & Bankwesen. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Kapitel 1

Anleihen sind

sicherer als Aktien

„Jeder weiß, dass Anleihen

sicherer sind als Aktien.“

Sie haben diese Aussage schon so oft gehört, dass Ihnen gar nicht in den Sinn kommt, es könne sich lohnen, sie zu überprüfen. Da den meisten Anlegern das Jahr 2008 noch frisch im Gedächtnis ist, könnte es als Sakrileg erscheinen, sie überhaupt infrage zu stellen. (Und noch eine verhaltensbedingte Eigenheit: Die Aktien sind in den Jahren 2009 und 2010 enorm gestiegen, 2011 haben sie stagniert und 2012, während ich dies schreibe, steigen sie wieder. Aber die schwachen Erträge von vor fünf Jahren nehmen in unserem Gehirn einen viel größeren drohenden Platz ein als die vier Jahre danach mit insgesamt positiven Renditen.)

Aber gerade Überzeugungen, die derart weithin, auf breiter Front und allgemein geteilt werden, erweisen sich am Ende als schlicht falsch – sogar als verdreht.

Also schießen Sie los und fragen Sie sich: „Sind Anleihen wirklich sicherer?“

Und anfangs mag es einleuchtend erscheinen, dass es sicherer ist, sich mit Anleihen abzumühen als mit Aktien, die grundsätzlich wild schwanken. Ich aber sage, die Frage, ob Anleihen sicherer sind oder nicht, hängt davon ab, was man mit „sicher“ meint.

Dafür gibt es nämlich keine exakte Definition – es gibt also einen riesigen Interpretationsspielraum. Vielleicht meint eine Person mit „sicher“, dass die erwartete kurzfristige Volatilität geringer ist. Keine Schwankungen! Eine andere Person meint mit „sicher“ vielleicht, dass sie langfristige Ziele mit höherer Wahrscheinlichkeit erreicht – wofür eine höhere kurzfristige Volatilität nötig sein kann.

Auch Anleihen sind volatil

Die Menschen machen oft den Fehler, zu meinen, Anleihen seien nicht volatil. Dem ist aber nicht so. Auch die Preise von Anleihen schwanken. Und ihre Preise bewegen sich entgegengesetzt zu den Zinsen. Wenn die Zinsen steigen, fallen die Preise neulich begebener Anleihen und umgekehrt. Darum schwanken die Preise von Anleihen Jahr für Jahr nach unten und oben, wenn die Zinsen diverser Anleihekategorien nach oben und unten schwanken. Manche Anleihekategorien sind volatiler als andere, aber es kann in jedem Jahr vorkommen, dass Anleihen negative Renditen haben – sogar US-Schatzanleihen.

Aber insgesamt, als breite Kategorie betrachtet, sind Anleihen normalerweise nicht so volatil wie Aktien – über kürzere Zeiträume.

Das ist eine wichtige Einschränkung. Über kürzere Zeiträume, also etwa über ein Jahr, auch noch über fünf Jahre, sind Anleihen weniger volatil. Auch ihre erwarteten Renditen sind geringer. Aber wenn man ausschließlich das Ziel verfolgt, große Volatilität zu vermeiden, und wenn einem überlegene langfristige Renditen egal sind, stört einen das vielleicht gar nicht.

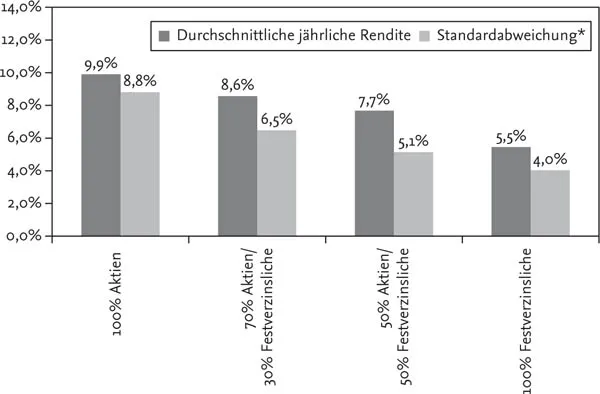

Abbildung 1.1 zeigt die durchschnittlichen Jahresrenditen und die Standardabweichung (ein gängiges Maß für die Volatilität) über rollierende 5-Jahres-Zeiträume. Sie ist in eine Auswahl von Allokationen aufgeteilt: 100 Prozent Aktien, 70 Prozent Aktien/30 Prozent Festverzinsliche, 50/50 und 100 Prozent Festverzinsliche.

Die höchste Rendite brachten 100 Prozent Aktien. Und es überrascht nicht, dass die durchschnittliche Standardabweichung bei 100 Prozent Aktien größer war als bei allen Allokationen mit Festverzinslichen – das heißt, die Aktien waren im Schnitt volatiler. Je größer der Anteil von festverzinslichen Papieren, umso geringer die Standardabweichung über rollierende 5-Jahres-Zeiträume.

Bis jetzt habe ich noch nichts geschrieben, was Sie überrascht. Jeder weiß, dass Aktien volatiler sind als Anleihen.

Abb. 1.1: Zeithorizont fünf Jahre – Volatilität

*Die Standardabweichung gibt an, wie sehr die historischen Erträge geschwankt haben. Dieses Maß wird in diesem Diagramm auf fünfjährige annualisierte rollierende Renditen angewandt.

Quelle: Global Financial Data, Inc., Stand 22.06.2012. US 10-Year Government Bond Index, S&P 500 Total Return Index, durchschnittliche Rendite über rollierende 5-Jahres-Zeiträume vom 31.12.1925 bis zum 31.12.2011.1

Aktien sind weniger volatil als Anleihen?

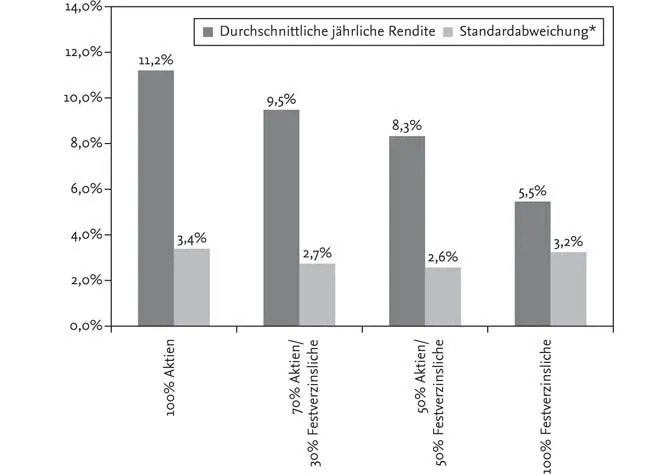

Aber lesen Sie weiter – wenn man den Betrachtungszeitraum verlängert, passiert nämlich etwas. Abbildung 1.2 zeigt das Gleiche wie Abbildung 1.1, nur über rollierende 20-Jahres-Zeiträume. Dadurch sinkt die Standardabweichung für 100 Prozent Aktien erheblich und ist fast mit derjenigen von 100 Prozent Festverzinslichen identisch. Die Renditen von Aktien sind immer noch besser – aber bei geringerer historischer Volatilität.

Abb. 1.2: Zeithorizont 20 Jahre – Volatilität

*Die Standardabweichung gibt an, wie sehr die historischen Erträge geschwankt haben. Dieses Maß wird in diesem Diagramm auf 20-jährige annualisierte rollierende Renditen angewandt.

Quelle: Global Financial Data, Inc., Stand 22.06.2012. US 10-Year Government Bond Index, S&P 500 Total Return Index, durchschnittliche Rendite über rollierende 20-Jahres-Zeiträume vom 31.12.1925 bis zum 31.12.2011.2

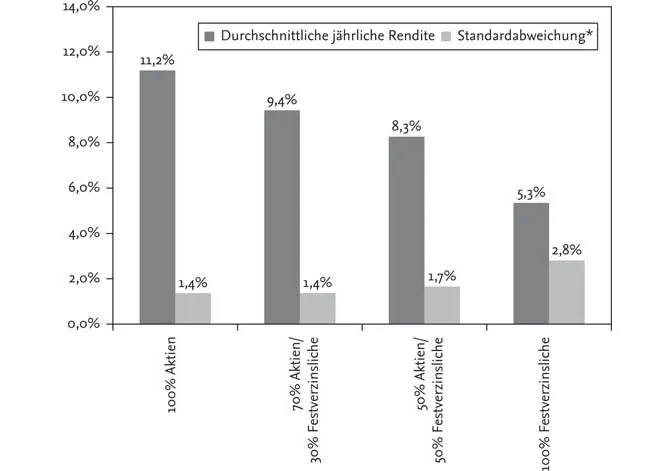

Über 30-Jahres-Zeiträume wird das noch ausgeprägter – wie Sie in Abbildung 1.3 sehen können. (Wenn Sie meinen, 30 Jahre wären ein viel zu langer Anlagehorizont, siehe Kapitel 2. Die Anleger gehen üblicherweise von einem zu kurzen Zeithorizont aus – aber 30 Jahre sind für die meisten Leser dieses Buches nicht unvernünftig.) Über rollierende 30-Jahres-Zeiträume ist die durchschnittliche Standardabweichung bei 100 Prozent Aktien geringer als bei 100 Prozent Festverzinslichen. Die Aktien waren halb so volatil, brachten aber eine bessere Rendite!

Abb. 1.3: Zeithorizont 30 Jahre – Volatilität

*Die Standardabweichung gibt an, wie sehr die historischen Erträge geschwankt haben. Dieses Maß wird in diesem Diagramm auf 30-jährige annualisierte rollierende Renditen angewandt.

Quelle: Global Financial Data, Inc., Stand 22.06.2012. US 10-Year Government Bond Index, S&P 500 Total Return Index, durchschnittliche Rendite über rollierende 30-Jahres-Zeiträume vom 31.12.1925 bis zum 31.12.2011.3

Von Tag zu Tag, von Monat zu Monat und von Jahr zu Jahr machen Aktien gewaltige Schwankungen durch – oft viel mehr als Anleihen. Das kann eine harte emotionale Erfahrung sein – aber diese höhere kurzfristige Volatilität sollte Sie nicht überraschen. Die Finanztheorie besagt, dass es so sein muss. Damit man die gegenüber Festverzinslichen höhere Rendite von Aktien erhält, muss man ein höheres Maß an kurzfristiger Volatilität in Kauf nehmen. Wenn Aktien im Schnitt Jahr für Jahr weniger volatil wären, dann wären wahrscheinlich auch ihre Renditen niedriger. Wie die von Anleihen!

Aber wenn man den Aktien ein bisschen mehr Zeit lässt, lösen sich die wilden monatlichen und jährlichen Schwankungen in eine stetigere und beständigere Aufwärts-Volatilität auf. Ja, die Volatilität geht in beide Richtungen. Sie bekommen das wahrscheinlich nicht so oft zu hören (wenn überhaupt), aber die Zahlen beweisen, dass Aktien über längere Zeiträume weniger volatil als Anleihen sind – und dies bei höheren Renditen.

Schuld ist die Evolution

Wenn dem so ist, warum haben dann so viele Anleger Angst vor Aktien? Ganz einfach: Die Evolution ist schuld.

Die Neue Erwartungstheorie, eine nobelpreisgekrönte Finanz-Verhaltenstheorie, erbringt den Beweis, dass Anleger den Schmerz eines Verlusts doppelt so intensiv empfinden, wie sie die Freude über einen Gewinn genießen. In unserem Gehirn hinterlässt eine Gefahr (oder eine vermeintliche Gefahr) also einen größeren Eindruck als die Aussicht auf Sicherheit.

Unseren Urahnen leistete diese evolutionsbedingte Reaktion zweifellos gute Dienste. Menschen, die sich von Natur aus ständig Sorgen machten, sie könnten von Säbelzahntigern angegriffen werden, waren wahrscheinlich besser dran als ihre eher gleichgültigen Kollegen. (Die beste Art, einen Kampf gegen einen Säbelzahntiger z...

Inhaltsverzeichnis

- Cover

- Titel

- Impressum

- Inhalt

- Vorwort

- Kapitel 1 Anleihen sind sicherer als Aktien

- Kapitel 2 Faustregeln für die Asset Allocation

- Kapitel 3 Volatilität und nur Volatilität

- Kapitel 4 Volatiler denn je

- Kapitel 5 Der Heilige Gral – die Bewahrung und Mehrung des Kapitals

- Kapitel 6 Der Crash aufgrund der Diskrepanz zwischen BIP und Börse

- Kapitel 7 Immer und ewig zehn Prozent!

- Kapitel 8 Hohe Dividenden für ein sicheres Einkommen

- Kapitel 9 Die dauerhafte Überlegenheit von Small-Cap-Value-Aktien

- Kapitel 10 Warten Sie, bis Sie sicher sind

- Kapitel 11 Stoppkurse stoppen Verluste

- Kapitel 12 Hohe Arbeitslosigkeit ist für Aktien tödlich

- Kapitel 13 Das überschuldete Amerika

- Kapitel 14 Dollar stark, Aktien stark

- Kapitel 15 Turbulenzen irritieren die Aktien

- Kapitel 16 Nachrichten, die man nutzen kann

- Kapitel 17 Zu schön, um wahr zu sein

- Anmerkungen

- Danksagungen

- Über die Autoren