![]()

Richard Koo

Bilanzrezessionen und die globale Wirtschaftskrise

Unter Ökonomen in den USA, Europa und Japan gehen die Ansichten darüber stark auseinander, wie nun die korrekte wirtschaftspolitische Antwort auf die Wirtschaftskrise lauten soll. Die unterschiedlichen Sichtweisen sind darauf zurückzuführen, dass diese Volkswirtschaften an einem seltenen Typ von Rezession leiden, der bislang von den Wirtschaftswissenschaftlern weitgehend übersehen wurde. Ökonomen haben aufwendige Theorien konstruiert, die auf der Annahme basieren, dass der private Sektor immer versucht, seine Profite zu maximieren; sie haben aber nie die Möglichkeit in Betracht gezogen, dass es Situationen geben kann, in denen der private Sektor versucht, seine Schulden zu minimieren. Wenn aber eine schuldenfinanzierte Blase bei Vermögenswerten platzt, bleibt der private Sektor auf einem gewaltigen Schuldenberg sitzen. In einer Situation, in der der private Sektor als Ganzes Schulden abbaut, verliert die Wirtschaft kontinuierlich an gesamtwirtschaftlicher Nachfrage, und zwar entsprechend dem gesparten und nicht ausgeliehenen Betrag. Diese Situation bezeichnet man als »Bilanzrezession«.

Rezession durch Schuldenabbau führt zu anhaltender Wirtschaftskrise

In den westlichen Volkswirtschaften wird immer wieder die Befürchtung geäußert, dass man sich auf dem Weg in eine verlorene Dekade befindet, so wie sie Japan in den 1990er Jahren erlebte. In vier Jahren mit Zinssätzen nahe null und erheblicher quantitativer Lockerung der Geldpolitik ist es nicht gelungen, die Wirtschaft wieder auf die Beine zu bringen, und das hat in der wirtschaftspolitischen Debatte zu Befürchtungen und Konfusion geführt. Das verwirrende Angebot an oft widersprüchlichen Vorschlägen bekannter Ökonomen ist vergleichbar mit einer Diskussion unter Ärzten über die Behandlung eines Patienten, der nicht auf eine konventionelle Therapie anspricht. Angesichts so vieler unterschiedlicher Expertenmeinungen kann die Verwirrung der politisch Verantwortlichen auf beiden Seiten des Atlantiks nicht überraschen.

Für die Volkswirtschaften der westlichen Welt ist es ein glücklicher Umstand, dass die gleiche wirtschaftspolitische Debatte sich vor mehr als zehn Jahren schon einmal in Japan abspielte und damals zu ähnlichen Animositäten und Konfusion führte. Nach vielen Jahren teilweise erbittert geführter Debatte stellte sich schließlich heraus, dass es sich bei der Rezession in Japan nicht um eine normale Rezession handelte und dass eine ganz andere wirtschaftspolitische Antwort notwendig war, um sie zu überwinden.

Der entscheidende Unterschied zwischen einer normalen Rezession und einer Rezession jenes Typs, der, wie seinerzeit in Japan, zu einer verlorene Dekade führen kann, besteht darin, dass im Fall der Letzteren ein großer Teil des privaten Sektors versucht, die durch das Platzen einer Vermögensblase entstandene Überschuldung abzubauen. Die Akteure im privaten Sektor minimieren ihre Schulden, anstatt die Profite zu maximieren. Wenn ihnen das Wasser bis zum Hals steht, haben die Unternehmen und privaten Haushalte keine andere Wahl, als ihre Schulden zu verringern, unabhängig von der aktuellen Höhe der Zinsen. Wenn der private Sektor aber selbst bei einem Zinsniveau von null Schulden abbaut, gerät die Wirtschaft in eine Deflationsspirale: Weil niemand mehr Kredite aufnimmt und damit Nachfrage nach Gütern und Dienstleistungen entfaltet, verliert die Wirtschaft kontinuierlich an Nachfrage in Höhe der nicht verwendeten Ersparnisse.

Um sich das klarzumachen, muss man sich eine Welt vorstellen, in der ein Haushalt ein Einkommen von 1000 US-Dollar und eine Sparquote von 10 Prozent hat. Dieser Haushalt würde dann 900 US-Dollar ausgeben und 100 US-Dollar sparen. Wenn es wie im Lehrbuch abläuft, werden die gesparten 100 US-Dollar vom Finanzsektor aufgenommen und an den Kreditnehmer ausgeliehen, der diese Mittel ökonomisch am effizientesten verwendet. Wenn dieser Kreditnehmer die 100 US-Dollar ausgibt, belaufen sich die Gesamtausgaben auf 1000 US-Dollar (900 US-Dollar plus 100 US-Dollar), entsprechen also dem ursprünglichen Einkommen, sodass die Wirtschaft läuft. Wenn es aber keine Kreditnachfrage für die gesparten 100 US-Dollar gibt, dann sinken die Zinsen. Dies führt dann theoretisch dazu, dass sich ein Kreditnehmer findet, der die verbleibende Summe aufnimmt. Wenn die Kreditnachfrage über diese 100 US-Dollar hinausgeht, so steigen die Zinsen und die Kreditnachfrage wird zurückgehen.

In einer Welt, in der der private Sektor versucht, seine Schulden zu minimieren, gibt es jedoch keine Kreditnehmer für die gesparten 100 US-Dollar, selbst wenn der Zins auf null sinkt, und so bleibt es bei Ausgaben in Höhe von 900 US-Dollar. Diese 900 US-Dollar an Ausgaben stellen für andere Wirtschaftseinheiten Einkommen dar, und wenn diese Einkommensbezieher wiederum 10 Prozent ihres Einkommens sparen, werden nur noch 810 US-Dollar ausgegeben. Da sich die Sanierung der Bilanzen nach einer größeren Blase normalerweise über Jahre hinzieht – im Fall Japans hat dies 15 Jahre gedauert –, werden diese 90 US-Dollar nicht aufgenommen, und die Nachfrage schrumpft auf 810 US-Dollar, in der nächsten Runde dann auf 730 US-Dollar und so weiter. Dieser Prozess dauert so lange an, bis der private Sektor entweder seine Bilanzen vollständig bereinigt hat oder die Einkommen so stark gesunken sind, dass überhaupt nicht mehr gespart werden kann (das heißt, die Wirtschaft gerät in eine Depression).

Eine durch Schuldenrückzahlung ausgelöste Deflationsspirale gab es auch in den USA während der Weltwirtschaftskrise in den 1920er Jahren. Dabei handelte es sich um eine Bilanzrezession in ihrer reinsten Form, das heißt sie wurde nicht durch ein Eingreifen der Regierung abgemildert. Der gesamte private Sektor in den USA versuchte gleichzeitig, seine Schulden nach dem Platzen der schuldenfinanzierten Börsenblase im Oktober 1929 so schnell wie möglich abzuzahlen. Da zugleich niemand bereit war, neue Kredite aufzunehmen, gerieten die USA in die oben beschriebene Deflationsspirale. Dabei gingen in den vier Jahren von 1929 bis 1933 46 Prozent des BIP verloren.

Bilanzrezessionen sind, ebenso wie die ihnen vorausgehenden, landesweiten und schuldenfinanzierten Blasen, sehr selten. Wenn sie jedoch einmal eintreten, können sie in eine Depression führen, wenn man ihnen nicht angemessen entgegentritt.

Die Welt in einer Bilanzrezession

In den USA, Großbritannien, Spanien und Irland (aber nicht in Griechenland) unternimmt der private Sektor gewaltige Anstrengungen zum Schuldenabbau als Antwort auf den Zusammenbruch der Immobilienpreise, und dies obwohl sich die Zinsen auf einem Tiefststand befinden. Mit anderen Worten: Alle diese Länder befinden sich in einer schweren Bilanzrezession. Auch in Japan und Deutschland ist die Kreditnachfrage seitens der Unternehmen und privaten Haushalte gering. Da überall private Kreditnehmer fehlen, kann es nicht verwundern, dass es in der Wirtschaft überall so schlecht läuft, obwohl sich die Zinsen nun schon seit fast vier Jahren auf so niedrigem Niveau befinden und die Zentralbanken massiv Liquidität in die Wirtschaft gepumpt haben.

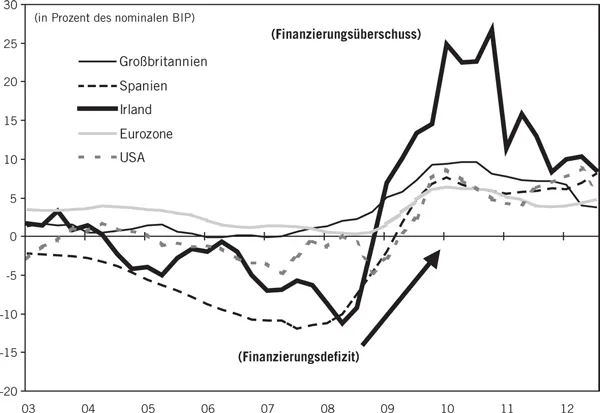

Schaubild 1 Bilanzrezession in den westlichen Industrieländern: Starker Anstieg des privaten Sparens nach der Vermögensblase

Anm.: Der Sektor besteht aus den privaten Haushalten, den nichtfinanziellen privaten Unternehmen und dem Finanzsektor. Alle Werte sind gleitende 4-Monatsdurchschnitte (bis 3. Quartal 2012).

Quellen: Office for National Statistics (Großbritannien); Banco de España und Instituto Nacional de Estadistica (Spanien); Central Bank of Ireland (Irland); EZB, Eurostat; Federal Reserve Board und US Department of Commerce (USA)

US-Daten über die Finanzströme (Schaubild 1) zeigen, dass im privaten Sektor seit dem Platzen der Immobilienblase im Jahr 2007 eine massive Verlagerung von der Verschuldung hin zum Sparen stattgefunden hat. Die Nettoverschuldung der privaten Haushalte und Unternehmen in den USA entsprach 2007 noch 5 Prozent des BIP, aber im Jahr 2010 hatte sich dies in ein Nettosparen von 8 Prozent des BIP umgekehrt. Mit anderen Worten, in den USA ging die private Nachfrage in einem Zeitraum von nur drei Jahren um 13 Prozent des BIP zurück. Die Tatsache, dass der private Sektor in den USA jetzt trotz eines Zinsniveaus von null über 5 Prozent des BIP spart, ist ein klares Indiz dafür, dass sich die USA in einer ausgewachsenen, schweren Bilanzrezession befinden.

Auch für Großbritannien zeigen die Daten, dass sich der private Sektor finanziell im Überschuss befindet und damit Nettosparer ist. Aus der Tatsache, dass der private Sektor dort über 3,8 Prozent des BIP spart, obwohl sich das Zinsniveau auf dem niedrigsten Niveau der modernen britischen Geschichte befindet, lässt sich schließen, dass wir es auch in Großbritannien mit einer Bilanzrezession zu tun haben. Das gleiche Muster kann man in der Eurozone seit 2008 beobachten.

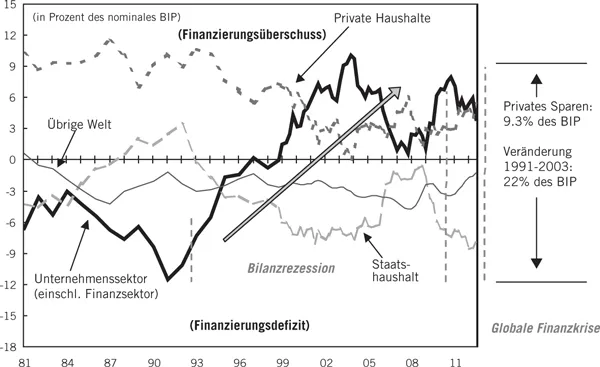

Auch Japan geriet im Jahr 1990 in eine Bilanzrezession, nachdem dort die Börsen- und Immobilienblase geplatzt war (Schaubild 2). Während der Entstehung dieser Blase hatten japanische Unternehmen Kredite für Investitionen in Höhe von ungefähr 12 Prozent des BIP aufgenommen. Aber im Jahr 2003 bauten sie als Reaktion auf einen landesweiten Einbruch der Immobilienpreise um 87 Prozent ihre Verschuldung um etwa 10 Prozent des BIP ab. Infolge dieses Schuldenabbaus der Unternehmen kam es zu einem Rückgang der Inlandsnachfrage nach Gütern und Dienstleistungen in Höhe von 22 Prozent des BIP. Dieser weitreichende Prozess des Schuldenabbaus dauerte zunächst bis 2005 und setzte sich ab 2008 im Zuge der globalen Finanzkrise – trotz Nullzinsen – weiter fort.

Schaubild 2 Bilanzrezession in Japan: Wiederanstieg des privaten Sparens im Unternehmenssektor nach der Lehman-Pleite

Anm.: Alle Werte sind gleitende 4-Monatsdurchschnitte (bis 2. Quartal 2012). Die Daten für den Staatshaushalt umfassen sämtliche Gebietskörperschaften.

Quellen: Bank of Japan, Flow of Funds Accounts, und Volkwirtschaftliche Gesamtrechnung für Japan

Aus historischer Perspektive ist es nicht ungewöhnlich, dass sowohl die privaten Haushalte als auch der Unternehmenssektor sich in einer finanziellen Überschussposition befinden. Dies ist aber in der Regel dann der Fall, wenn die Zentralbanken versuchen, die Wirtschaft mit höheren Zinsen zu zügeln. Die Tatsache, dass solche Überschüsse nun aber in einer Situation auftreten, in der die Zinsen nahe null sind, ist höchst ungewöhnlich und besorgniserregend. Es ist eben diese Kombination, die die 1990er Jahre für Japan zu einem »verlorenen Jahrzehnt« machten.

Die Geldpolitik verliert ihre Wirkung, wenn es keine Kreditnehmer gibt

Unter der beschriebenen Wende zur Schuldenminimierung leidet zunächst die Geldpolitik, die normalerweise als Mittel gegen die Rezession eingesetzt wird. Wirtschaftssubjekte mit negativem Eigenkapital haben kein Interesse daran, sich noch weiter zu verschulden, ganz gleich wie niedrig die Zinsen sind. Auch ist es für diejenigen, deren Bilanz sich in Schieflage befindet, nicht einfach, Kreditgeber zu finden. Dies gilt besonders dann, wenn die potentiellen Kreditgeber selbst Bilanzprobleme haben. Und wenn der private Sektor insgesamt seine Bankeinlagen abbaut, um Schulden zurückzuzahlen, wird der Geldmengenmultiplikator negativ, das heißt die Geldmenge – die in erster Linie aus Bankeinlagen besteht – nimmt ab. Die Zentralbank kann das Bankensystem dann mit immer neuen Liquiditätsspritzen versorgen, aber es wird ihr damit nicht gelingen, das Schrumpfen der Geldmenge aufzuhalten: Wenn es niemanden gibt, der bereit ist, sich zu verschulden, verbleibt die von der Zentralbank zur Verfügung gestellte Liquidität innerhalb des Bankensystems.

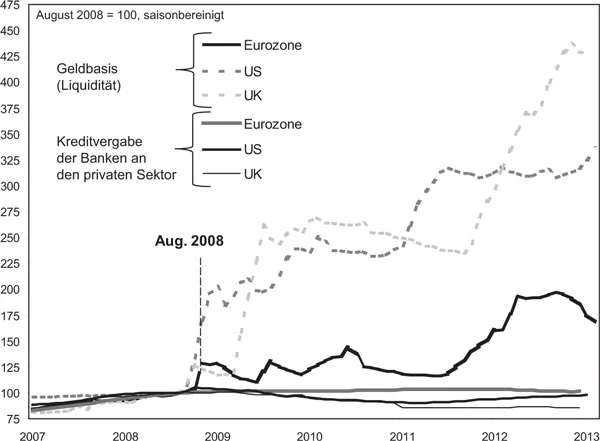

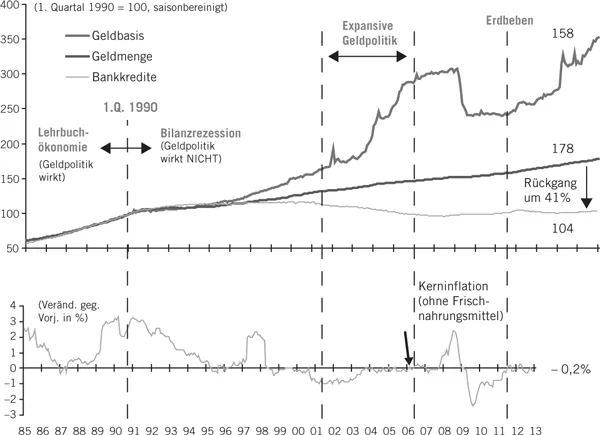

Schaubild 3 zeigt, dass es weder dem amerikanischen Federal Reserve noch der Bank of England seit 2008 gelungen ist, mit ihren massiven Liquiditätsspritzen einen Rückgang der Kreditvergabe an den privaten Sektor zu verhindern. Auch die geldpolitische Lockerung seitens der Europäischen Zentralbank (EZB) führte nur zu einer minimalen Zunahme der Kredite. Desgleichen ist in Japan der Versuch der Zentralbank gescheitert, durch eine Verdreifachung der Geldbasis nach 1990 die Kreditaufnahme im Privatsektor zu steigern; diese verharrt weiter auf dem Stand von vor 22 Jahren (Schaubild 4). Das Ausbleiben der Kreditaufnahme trotz eines Niedrigzinsrekords in diesen Ländern zeigt, dass die Geldpolitik weitgehend ihre Wirksamkeit eingebüßt hat.

Schaubild 3 Westliche Industrieländer: Kein Anstieg der Kreditvergabe trotz stark expansiver Geldpolitik

Anm.: Kreditvergabe der Banken für Großbritannien ohne Kredite an zwischengeschaltete Finanzinstitutionen

Quelle: Berechnungen des Nomura Research Institute auf Grundlage von Daten der EZB, des US Federal Reserve Board und der Bank of England

Schaubild 4 Japan: Kein Anstieg der Geldmenge trotz massiver Liquiditätsspritzen

Anm.: Saisonbereinigung durch Nomura Research Institute

Quelle: Bank of Japan

In allen diesen Ländern hat man argumentiert, dass das langsame Kreditwachstum den Banken anzulasten sei; diese seien mit faulen Krediten belastet, was sie davon abhält, neue Kredite zu vergeben. Dieses Argument der »Kreditklemme« wurde von den Medien weit verbreitet, denn Banken, die nicht zur Vergabe neuer Kredite bereit sind, geben eine hervorragende Zielscheibe für Leitartikelschreiber und Politiker ab.

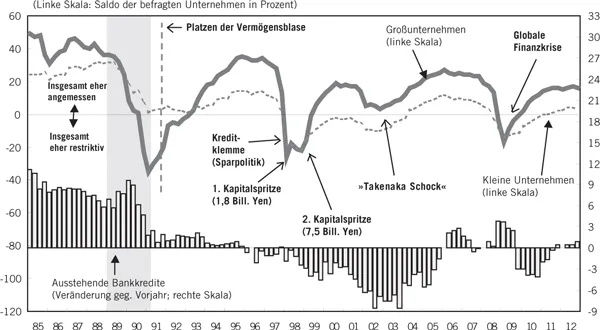

Diesem Argument müssen jedoch die empirischen Fakten entgegengehalten werden. Die japanische Zentralbank befragt seit vielen Jahrzehnten regelmäßig mehr als 10 000 Unternehmen, wie sie die Bereitschaft der Banken zur Kreditvergabe einschätzen. Die Antworten auf diese im Rahmen des Tankan Survey (Schaubild 5) gestellte Frage zeigen, dass die Banken mit Ausnahme der Jahre 1997, 2002 und 2008 durchaus bereit waren, Kredite zu vergeben. Dagegen waren die Unternehmen nicht bereit, sich neu zu verschulden, und dies trotz des niedrigsten Zinsniveaus aller Zeiten. Dies zeigt, dass entgegen der allgemeinen Wahrnehmung mangelnde Kreditnachfrage ein weitaus größeres Problem darstellt als unzureichendes Kreditangebot.

Schaubild 5 Banken sind bereit zur Kreditvergabe, aber es fehlt an Bereitschaft zur Kreditaufnahme

Anm.: An der linken Skala wird der Saldo der befragten Unternehmen gemessen, die die Kreditvergabe der Banken als »angemessen« betrachten, abzüglich derer, die diese als »restriktiv« wahrnehmen, in Prozent aller befragten Unternehmen. Ein positiver Wert besagt, dass die Mehrheit der befragten Unternehmen die Kreditvergabe als »angemessen«, ein negativer Wert, dass die Mehrheit diese als »restriktiv« ansieht. Der grau unterlegte Bereich bezeichnet eine Phase restriktiver Geldpolitik.

Quelle: Bank of Japan, Tankan Survey

Ein ähnliches Ergebnis hatte auch im Jahre 1932 eine vom amerikanischen National Industrial Conference Board im Auftrage des US-Kongresses mitten in der Großen Depression durchgeführte Studie erbracht. Sie zeigte, dass 86 Prozent der Befragten keine Probleme mit ihren Banken hatten. Dieses Ergebnis schockierte seinerzeit die Politiker, die die Studie in Auftrag gegeben hatten, weil es so weit von der allgemeinen Wahrnehmung abwich.

Bedeutsamer war jedoch, dass zwar 14 Prozent der Befragten angaben, Probleme bei der Kreditaufnahme gehabt zu haben, die Kreditvergabe im gleichen Zeitraum jedoch um 47 Prozent zurückgegangen war. Aus dieser Diskrepanz lässt sich schließen, dass der Rückgang bei den Krediten nicht darauf zurückzuführen war, dass die Kreditgeber ausstehende Darlehen einforderten, sondern darauf, dass die Schuldner darum bemüht waren, ihre Kreditverbindlichkeiten zu minimieren.

In einer Situation, in der Kreditnehmer ihre Kredite zurückzahlten und niemand mehr neue Kredite aufnahm, wurde der US-Geldmultiplikator negativ und die Geldmenge in den USA schrumpfte zwischen 1929 und 1933 um mehr als 30 Prozent. Das trug zur Defla...