This is a test

- 256 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Dem Atomausstieg sollte nun auch der Bankenausstieg folgen. Denn die Luftnummern des Finanzmarktkapitalismus haben gezeigt, wie Unternehmen und ganze Staaten in den Ruin getrieben werden. Weniger Bank ist daher mehr, weshalb die modernen Finanzprodukte auf den Prüfstand zu stellen sind: Wie viel Kredit soll eine Bank vergeben können, so dass es zu keiner Überschuldung und keinem Crash kommt? Außerdem fordert Thomas Fricke: Ein Großteil der Gelder darf nicht mehr in Finanzspekulationen fließen, sondern muss für gesellschaftlich wichtigen Aufgaben zur Verfügung stehen. Hierzu gehört nicht zuletzt die derzeit größte globale Herausforderung, der Klimaschutz.

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu Wie viel Bank braucht der Mensch? von Thomas Fricke im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Politics & International Relations & Politics. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Vom Ausstieg als Chance – warum es uns ohne Bankenwahn besser ginge

Ob Aktiencrash, Asien-Krise oder New-Economy-Sturz – bis zur Großen Finanzkrise 2007 wiegelten Aufseher und Finanzmarktfans noch ab: keine Panik! Wenn Investoren erst nach Asien rennen und dann schnurstracks wieder davon, habe das nichts mit Funktionsmängeln des Markts zu tun, dann liege das an den Ländern und ihren Regierungen. Stichwort: mangelnde Transparenz. Die haben den Investoren halt nicht alles gesagt. Aha, und schon ist das Weltbild wieder in Ordnung.

Dann wurden Statistikämter in Schwellenländern gedrängt, schneller Daten rauszurücken. Oder neue Aufsichtsbehörden geschaffen. Und Banken mussten fortan Dutzende Zeilen Disclaimer an jede Mail und Publikation hängen, die kein Mensch liest, aber angeblich für Klarheit sorgen und darüber informieren, dass man mit Aktien auch Geld verlieren kann. Ach. Motto: Da gibt es halt ein paar Dummerchen.

Seit 2007 scheinen selbst Altorthodoxe an ihrem Weltbild zu zweifeln. Seitdem gibt es kaum einen Monat, in dem nicht eine neue Direktive zur Umsetzung von schärferen Regeln für Finanzjongleure kommt. In Basel wurde das mittlerweile dritte internationale Richtwerk entworfen. Plötzlich gibt es Bankenabgaben, Finanztransaktionssteuern und Vorschriften zur Boni-Begrenzung. In den USA ist im Juli 2010 das Dodd-Frank-Gesetz verabschiedet worden, das die Freiheit der Banker einschränkt. In Großbritannien darf die Finanzaufsicht künftig notfalls bei Banken eingreifen. Das hätte kürzlich noch als kontinentaler Kommunismus gegolten. Ähnlich wie die Idee, das Bankgeschäft zwangsaufzuteilen, wie es die EU-Expertengruppe um Erkki Liikanen im Herbst 2012 vorschlug. Oder Peer Steinbrück. Und wie Finanzminister Wolfgang Schäuble es plant.

All das hat mit Abwiegeln nichts mehr zu tun. Die Frage bleibt, ob in all den neuen Regeln das Zeug für eine große Wende steckt. Treffen Bankenabgaben und Trennbanken den Kern des Dilemmas der Finanzglobalisierung? Oder wird da nur hektisch an Symptomen kuriert, was am Ende bloß die nächste Krise heraufbeschwört? Was hilft es, die Ursachen vergangener Krisen anzugehen, wenn Finanzkrisen nie exakt gleich daher kommen? So schnell wird es keine Subprime-Blase mehr geben. Da hilft eine stärkere Regulierung von Hypothekenkrediten an Ärmere nichts.

Was also hilft? Darum soll in den nächsten Kapiteln gehen: um die Frage, was jene fatale Eigendynamik der Märkte bricht, die in drei Jahrzehnten Finanzglobalisierung zunehmend Desaster produziert hat. Und in welche Reformen die größte Energie gesteckt werden sollte. Damit am Ende kein Regelmonster herauskommt, das keiner mehr versteht und viele Möglichkeiten für findige Finanzjongleure bietet, die Regeln (wieder) zu umgehen.

Es gilt dabei auch zu prüfen, ob es nicht besser wäre, ein paar wenige große Reformen anzustreben, die radikal die Logik der Finanzwelt ändern und manchen Bankspielplatz schließen – statt unkoordiniert in jedem Land zig Verordnungen zu diesem und zu jenem zu erlassen. Dann müsste sich jede neue Regel daran messen lassen, wie stark sie dazu beiträgt, das Finanzsystem viel weniger anfällig für das Urproblem zu machen: jenen sich selbst verstärkenden Hang zu absurden Booms und anschließend entgleisenden Crahs, zu Herdentrieben und prozyklischen Übertreibungen nach oben wie nach unten und zur Konzentration von Vermögen bei wenigen.

Wie radikal sollte das Schrumpfen ausfallen? Und wäre es sinnvoll, als Vorbild die langweilige Finanzwelt der 50er bis 70er Jahre zu nehmen, in der die Banken weniger wichtig waren und es dem Rest der Wirtschaft gar nicht so schlecht ging? Was zu klären voraussetzt, welche Geschäfte sinnvoll sind und welche uns von Insidern nur kompliziert verklausuliert mit dem Argument verkauft werden, dass die Wirtschaft ohne dieses Wunderprodukt oder jenes Derivat angeblich sofort kollabiere.

Eine Menge lässt sich bei alledem aus der Geschichte lernen. Immerhin ist es nicht das erste Mal, dass die Menschheit vor der Aufgabe steht, eine geplatzte Finanzmarktillusion wieder unter Kontrolle zu bringen – und die Banken nach jahrelangen Exzessen zu schrumpfen. Das gab es schon einmal.

1. Menschliche Lernschwäche? – Geschichte in der Wiederholungsschleife

Es hat etwas Tröstliches oder Frustrierendes – je nachdem, wie man es betrachtet: Was die Welt seit 2007 erlebt, ähnelt in Vielem auf schaurige Art dem, was vor und nach dem großen Crash 1929 passiert ist. Auch damals gab es vor dem Kollaps jahrelang atemberaubend wachsende Vermögenswerte, konnten Banken frei schalten und walten. Die Gehälter in der Finanzbranche lagen dramatisch über dem Schnitt im Rest der Wirtschaft. Bis der Crash kam, die Wirtschaft kollabierte – und Franklin D. Roosevelt ansetzte, die Banker wieder unter Kontrolle zu bringen, weil sie mehr Schaden angerichtet hatte als Nutzen zu stiften. In seiner Antrittsrede am 4. März 1933 wetterte er in alttestamentarischer Strenge über die Banker, wie es inhaltlich heute auch passen würde:

»Die Geldwechsler sind aus ihren hohen Sitzen im Tempel unserer Zivilisation geflohen. Jetzt können wir diesen Tempel wieder nach alten Wahrheiten herrichten. Diese Wiederherstellung misst sich daran, wie stark wir wieder gesellschaftliche Werte zur Geltung bringen, die nobler sind als der schiere finanzielle Profit … Wir brauchen Schutzmechanismen gegen die Rückkehr des Bösen: Es muss eine strikte Überwachung sämtlicher Bankgeschäfte und Kredite geben; und Investitionen, so dass dem Spekulieren mit fremder Leute Geld ein Ende bereitet wird.«

Das Frustrierende ist, dass die Menschheit über Generationen hinweg doch zu erschreckender Vergesslichkeit neigt, weshalb auch eine Idee wie die Ultraliberalisierung der Finanzmärkte wundersam wiederkehren kann, die kaum ein halbes Jahrhundert zuvor verheerenden Schaden angerichtet hat. Das Ergebnis hätte man wissen können.

Das Gute ist, dass man aus den Erfahrungen der 30er Jahre lernen und mindestens drei Lehren ziehen kann, wenn es darum geht, Exzesse zu beheben. Immerhin schrumpfte die aufgeblähte Finanzbranche damals anschließend ebenso spektakulär – auf ein Maß, wie es auch jetzt womöglich wieder sinnvoll wäre.

Erste Lehre: Alles schon mal dagewesen

Als in den Morgenstunden des 24. Oktober 1929 an der New Yorker Börse Panik auszubrechen begann, hatten die USA eine Zeit scheinbar unbegrenzten Glücks hinter sich – und eine Entwicklung, die in vieler Hinsicht von ähnlichem Ambiente und vergleichbaren Finanzexzessen geprägt war wie die vor Ausbruch der Finanzkrise 2007.

»Die Leute rissen sich um Aktien, um in den Genuss der Wertsteigerung zu kommen«, schrieb später John Kenneth Galbraith in seinem legendär gewordenen Buch Der große Crash 1929. Es habe kaum jemals eine Zeit gegeben, in der man schneller reich werden konnte als in den Jahren bis 1928 – dem Jahr, bevor der Einbruch kam.

Was die Euphorie der »Roaring Twenties« ursprünglich ausgelöst hat? Da spielten die Erfolge der großen Industriekonglomerate offenbar ebenso eine Rolle wie die Technologieschübe der vorangegangenen Jahrzehnte, die zu ganz neuem Lebenskomfort geführt hatten – ob dank elektrischen Lichts oder der Kanalisation. Und auch manches Wundermittel aus der Finanzwelt wie die freizügige Vergabe von Krediten, um mit dem geliehenen Geld (noch mehr) Aktien kaufen zu können, so der Bonner Wirtschaftshistoriker Moritz Schularick. Und es gab jene Investmenttrusts, die aus einer Aktie gleich den Kauf der nächsten finanzierten, was nach Galbraiths Interpretation dazu führte, dass es am Ende kaum noch einen Zusammenhang zwischen den gehandelten Wertpapieren und den tatsächlich vorhandenen Werten gab. Stichwort: Leverage – Hebelwirkung.

Auch wenn manches im Detail anders war – im Prinzip sind die Parallelen erschreckend. Nach Berechnungen des Wirtschaftshistorikers Thomas Philippon war der Anteil des Finanzsektors am US-Bruttoinlandsprodukt in den 20er Jahren rapide hochgeschnellt – von etwas mehr als 3 auf rund 6 Prozent. Das ist vergleichbar mit der sprunghaften Entwicklung, die es seit den 1980er Jahren erneut gab.

Ähnliches gilt für die Bezahlung von Bankmanagern – ebenfalls keine Besonderheit heutiger Zeit. Wie Philippon herausfand, lagen die durchschnittlichen Gehälter von Bankern Ende der 20er Jahre zwischen 50 und mehr als 60 Prozent über dem, was im Rest der Wirtschaft verdient wurde. Ebenfalls eine fast perfekte Parallele zu dem, was passierte, seit die Bezahlung Anfang der 90er Jahre hochzuschießen begann. Vor Ausbruch der Finanzkrise 2007 waren Banker sogar mehr als 70 Prozent besser bezahlt als der Rest.

Kein Zufall. Nach Philippons Analyse korreliert die Bezahlung mit dem Grad der Finanzmarktliberalisierung – wobei auch hier gilt, dass der Freiheitsgrad der 1920er auf atemberaubende Art vergleichbar mit dem der 1990er und 2000er Jahre war. Die Liberalisierung habe jedes Mal zu hoher Kreativität geführt, komplexe Finanzprodukte zu entwickeln, so Philippons Erklärung. Das zog, zusammen mit der guten Bezahlung, wiederum hochqualifizierte Kräfte an. Damals wie diesmal. Was an sich ja noch nicht verboten ist und durchaus auch eine bessere Bezahlung als im Schnitt der Wirtschaft rechtfertigt. Wie Philippon berechnete, schossen die Gehälter aber beide Male auch stark über das hinaus, was durch die höhere Qualifikation angemessen gewesen und im Rest der Wirtschaft ebenfalls bezahlt worden wäre. Sprich: Es gab Ende der 1920er wie in den 2000er Jahren eine zusätzliche Prämie für Finanzleute, die sich nur durch Natur und Funktionsweise einer Branche erklären lässt, die ihre Gewinne selbst erfüllend (fast) von allein schafft.

Nach Philippons Kalkül war diese Prämie vor dem Crash von 1929 auf 30 Prozent hochgeschnellt. Sprich: Etwa die Hälfte der überdurchschnittlichen Bezahlung beruhte auf keinerlei gängig erklärbaren Faktoren. Ähnliches Phänomen wie jetzt. Bei Ausbruch der jüngsten Krise waren die Banker im Schnitt um 40 Prozent zu hoch bezahlt, gemessen an dem, was man bei ähnlicher Ausbildung und vergleichbarem Jobrisiko überall sonst bekam.

Und noch eine Parallele. Heute wie damals wurde die Finanzeuphorie von enorm wachsendem Gefälle zwischen Arm und Reich begleitet. Im Jahr 1929 seien »die Reichen besonders reich« gewesen, unkte Galbraith: Über 30 Prozent der Einkommen seien damals auf 5 Prozent der US-Bevölkerung konzentriert gewesen. So ein Gefälle hat es danach nicht wieder gegeben – bis zur neuen Finanzglobalisierung. Geschichte in der Wiederholungsschleife.

Als die Aktienkurse im Oktober 1929 abstürzten, setzte eine atemberaubende Kettenreaktion ein – ähnlich wie nach 2007. Da endlos viel Vermögen nur entstanden war, weil Investoren sich endlos Geld zum Kauf von immer noch mehr Wertpapieren geliehen hatten, ging die Spirale jetzt in umgekehrter Richtung los. Aus Leverage wurde Deleveraging. Da nährte die Angst plötzlich die Angst. Der Crash löste neue Wellen von Verkäufen aus, was die besonders traf, die sich im Glauben an endlos steigende Werte verschuldet hatten – als erstes die Banken. Auch das eine Parallele: »Wenige Menschen verloren jemals so rapide ihr Ansehen wie die Bankleute von New York in den fünf Tagen vom 24. bis 29. Oktober 1929«, so Galbraith später (höchstens ahnend, dass der Rekord noch mal eingestellt werden könnte).

Im Frühjahr und Sommer 1931 brach in den USA wie in Europa eine schwere Bankenkrise aus – Zeitvergleich: Die Zuspitzung kam wie 2007/08 ein bis eineinhalb Jahre nach Ausbruch der Krise. Bis dahin hatten sich die Wertverluste durch das System gefressen und immer mehr Schäden hinterlassen – Prozyklik. Was damals der Bankrott von Banken wie der Wiener Creditanstalt und der deutschen Danat-Bank war, war im September 2008 die Pleite der Investmentbank Lehman Brothers. Da schien das gesamte Finanzsystem zu kollabieren. Beide Male löste das eine spektakuläre Abwärtsspirale aus.

Der Unterschied: In den 30er Jahren geriet diese Spirale völlig außer Kontrolle. Im Laufe des dramatischen Jahrzehnts gingen in den USA insgesamt 9 000 Kreditinstitute pleite. Bis 1932 fiel die Industrieproduktion in den USA und Deutschland um mehr als 40 Prozent. Der internationale Austausch von Waren kollabierte, auch weil die Regierungen zum Schutz ihre Importzölle drastisch erhöhten. Und die Arbeitslosigkeit erfasste bei Amerikanern wie Deutschen 1932 sage und schreibe 25 Prozent derer, die eigentlich hätten arbeiten können und wollen.

In den USA folgte nach der Bankenkrise 1931 eine fatale Deflation – mit krisenbedingt immer neuen Preisnachlässen, die zu noch mal sinkenden Löhnen führten, was die Krise weiter verstärkte, weil niemand bereit war, mehr auszugeben. Und als 1936/37 das Schlimmste überwunden zu sein schien, folgte der nächste Rückschlag. So richtig endete die Depression in den USA erst mit Eintritt in den Zweiten Weltkrieg. Die Kriegswirtschaft brachte erstmals nach einem schlimmen Jahrzehnt wieder so viele Leute in Arbeit, dass die Quote wieder unter 10 Prozent sank.

Bizarr: In den 30er Jahren stieg das relative Gewicht der entzauberten Bankenbranche erst noch weiter, was daran lag, dass der Rest der Wirtschaft noch schneller schrumpfte als die Finanzindustrie. Der Trend ging dennoch bereits abwärts. Spätestens als Roosevelt im März 1933 eine regelrechte Zeitenwende einleitete – und das Ende des Experiments.

Damals hätte sicher kein Politiker und Wirtschaftsexperte darauf gewettet, dass es ein paar Jahrzehnte später wieder Politiker und Wirtschaftsexperten geben würde, die viele Regeln und Gesetze für Banken abermals rückgängig machen und – als wäre nichts gewesen – auf die große Weisheit von Finanzjongleuren setzen würden, deren brutale Entzauberung nach dem 24. Oktober 1929 viele Jahre Massenelend und Dramen mit sich gebracht hatte.

Das Positive ist: Die Krisenmechanismen von 1929 und 2007 scheinen sich bei allen Unterschieden stark zu ähneln – und die Frage ist, ob nicht jene Rezepte erneut helfen könnten, mit denen die Welt nach den 30er Jahren wieder in einen Zustand zurückfand, in dem Banken ganz normale Wesen ohne Sonderstatus und Boni waren und die Wirtschaft offenbar trotzdem blühte, vielleicht auch: gerade deshalb.

Zweite Lehre: Bankenirrwitz ist kein Schicksal

Es mag schwer fallen, sich eine Welt ohne große Banken vorzustellen – nach drei Jahrzehnten, in denen wir fast täglich die große Wichtigkeit und (Narren-)Freiheit von Finanzakteuren zu spüren bekamen, in denen uns die Börsenkurse vor den Abendnachrichten zelebriert wurden, in denen es bei Banken die schönsten Empfänge in den höchsten Chefetagen gab und der Chef der Deutschen Bank (und nicht etwa der von Obi) selbstverständlich zu den engsten Vertrauten der Bundeskanzlerin zählte, wenn es um wirtschaftliche Probleme geht. Umso faszinierender ist, was in den zehn bis 15 Jahren nach dem Crash 1929 passierte. Auch damals muss es den Beteiligten erstmal schwergefallen sein, sich eine Welt ohne hochbezahlte und großspurig auftretende Banker vorzustellen. Und doch kam irgendwann ein Bruch, der die nächsten Jahrzehnte bestimmen sollte.

Nach dem Börsendesaster von 1929 dauerte es noch eine Weile, bis die Illusionen manches Bankers verflogen waren, wonach sich die Dinge schon wieder irgendwie einrenken würden. Zunächst nahm auch der Abstand der Bankergehälter irrwitzigerweise noch einmal zu – was, wie erwähnt, vor allem daran lag, dass die Löhne im Rest der Wirtschaft noch schneller sanken. Die Illusion schwand mit der Bankenkrise von 1931. Da wurde selbst denen bange, die vorher gepredigt hatten, so eine Krise müsse man halt aushalten. Und da gewannen jene an Gewicht, die das Bankgewerbe ordentlich schrumpfen wollten.

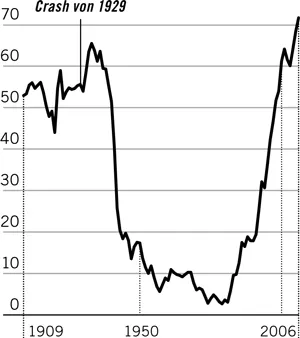

Was nach der Krise folgte, gehört mit Sicherheit zu den atemberaubendsten Strukturbrüchen der Wirtschaftsgeschichte. Wie gesehen, ließ sich die US-Finanzbranche ihr Wirken am Ende der unbeschwerten 20er Jahre rund 6 Prozent der gesamten US-Wirtschaftsleistung kosten.1 Der Einbruch, der dann folgte, war noch spektakulärer als der Aufstieg. Bis Ende der 30er Jahre war die Bankerbranche so viel stärker geschrumpft als der Rest der US-Wirtschaft, dass der Beitrag zum Bruttoinlandsprodukt nur noch bei 4 Prozent lag. Kurz nach Kriegsende waren es sogar nur noch 2,5 Prozent – weniger als zu Beginn der Boomphase nach dem Ersten Weltkrieg.

Geschrumpft wurden da auch die Bankgehälter. In der zweiten Hälfte der 30er Jahre begann die Bezahlung von Finanzbeschäftigten in den USA dramatisch zu sinken.2 Lagen die Gehälter noch 1933 mehr als 60 Prozent höher als im Rest der Wirtschaft, waren es 1941 nur noch 40 Prozent. Bis Ende der 50er Jahre setzte sich der Trend fort, bis schließlich aller Bonus weg war und ein Banker im Schnitt kaum noch besser bezahlt wurde als andere Menschen. Und das sollte für weitere zwei Jahrzehnte etwa so bleiben – bis ziemlich genau 1982, also dem Jahr, in dem Ronald Reagan die große Finanzmarktreform anschob.

Als die Banker noch bescheiden waren

Um wieviel die Gehälter in der Finanzindustrie über dem Schnitt der Wirtschaft liegen, in %

Quelle: Philippon

Lässt sich die Erfahrung aus der Zeit nach 1933 wiederholen und der Bankensektor auf ähnlichem Wege diesmal erneut schrumpfen? Um das beantworten zu können, ist es nötig, genauer hinzusehen und auszumachen, was genau damals zum Schrumpfen führte. Einen Teil hat dazu beigetragen, dass die Banken in den Jahren bis 1933 ziemlich brutal fallen gelassen wurden, es eine regelrechte Pleitewelle gab, die sowohl auf das Volumen der Bankgeschäfte als auch auf die Bezahlung dämpfend wirkte. Das taugt als Rezept nur sehr bedingt. Denn: Diese Bereinigung sei damals viel zu schnell und zu brutal vonstatten gegangen, sagt Philippon. Was zur Großen Depression stark beitrug. Nicht zu Unrecht ziehen heutige Krisenmanager daraus ja den Schluss, Banken erstmal zu stabilisieren.

Einen zweiten Beitrag zum beschleunigten Bankenschrumpfen leistete damals de facto der Eintritt der USA in den Zweiten Weltkrieg. Die Kriegswirtschaft nährte vor allem die Industrie. Das Wirtschaftsgeschehen hing an...

Inhaltsverzeichnis

- Deckel

- Titelblatt

- Urheberrecht

- Inhalt

- Einleitung: Abschied aus dem Geldparadies

- Erster Teil

- Zweiter Teil

- Schluss: Eine kleine Utopie – von Bankfurt zu Solarfurt

- Literatur