![]()

1 Grundlagen des betrieblichen Rechnungswesens

Lernziele

In diesem Kapitel lernen Sie, …

• was sich hinter dem Begriff des betrieblichen Rechnungswesens verbirgt und wie es gegliedert ist.

• wozu das betriebliche Rechnungswesen verwendet wird und welche Aufgaben es erfüllt.

• wer die Adressaten des betrieblichen Rechnungswesens sind.

• welche Werkzeuge im betrieblichen Rechnungswesen verwendet werden.

• die Grundbegriffe des betrieblichen Rechnungswesens.

• worin der Unterschied zwischen einer Bestands- und einer Strömungsgröße besteht.

1.1 Begriff und Gliederung

Über den Begriff des betrieblichen Rechnungswesens gibt es wahrscheinlich ebenso viele Definitionen, wie es Literaturquellen zu diesem Thema gibt. Allen Definitionen gemeinsam ist, dass betriebswirtschaftliche Inhalte mengen- oder wertmäßig erfasst und dargestellt werden sollen. Hierauf aufbauend ergeben sich nachfolgende Zwecke, die beispielsweise in der Überwachung oder in der Auswertung der Informationen liegen.

Eine sehr griffige und die wesentlichen Inhalte des betrieblichen Rechnungswesens erfassende Definition liefern Koeder und Schmorleiz:

»Das Rechnungswesen als eigenständiger Funktionsbereich eines Unternehmens umfasst alle Tätigkeiten, die darauf ausgerichtet sind, das gesamte Unternehmensgeschehen im Innen- und Außenverhältnis, insbesondere die Leistungserstellung (Produktions- und Dienstleistungsbereich) und die Leistungsverwertung (Absatzbereich), mengen und wert-mäßig zu erfassen, zu überwachen und auszuwerten, […]«. (Koeder/Schmorleiz, 2004)

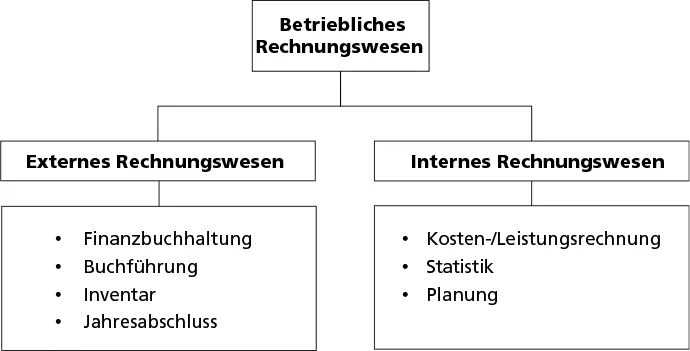

Das betriebliche Rechnungswesen gliedert sich in die beiden Bereiche Externes und Internes Rechnungswesen.

Während sich das Externe Rechnungswesen primär der Finanzbuchhaltung widmet und u. a. in die Finanzbuchhaltung im engeren Sinne, die Debitoren- und Kreditorenbuchhaltung und die Anlagenbuchhaltung untergliedert wird, befasst sich das Interne Rechnungswesen der sogenannten Betriebsbuchhaltung, den Planungsrechnungen und der Statistik mit den Verfahren der Vergleichsrechnung.

Im Fokus des Internen Rechnungswesens liegen daher vor allem das Controlling, die Kosten- und Leistungsrechnung, die Investitionsrechnung und sämtliche Formen der Planungsrechnungen.

Die nachfolgende Grafik soll diesen Zusammenhang noch einmal verdeutlichen.

Abb. 1.1: Struktur des betrieblichen Rechnungswesens

1.2 Verwendung und Aufgaben

Der primäre Zweck des betrieblichen Rechnungswesens besteht darin, das Unternehmensgeschehen abzubilden. Zahlreiche Prozesse innerhalb des Unternehmens sollen auf diese Weise festgehalten und beispielswese für Vergleichszwecke erfasst werden.

Die Abbildung des Unternehmensgeschehens kann in die Bereiche Ermittlung und Erfassung, Überwachung und Auswertung untergliedert werden.

Unter dem Aspekt der Ermittlung und Erfassung sind unternehmensinterne und unternehmensexterne Prozesse zu subsumieren. Unternehmensinterne Prozesse beziehen sich primär auf die Stellung der betrieblichen Leistung, Unternehmensexterne Prozesse erstrecken sich auf die Beschaffung der Produktionsfaktoren, auf den Vertrieb der produzierten Leistung, auf die Bewegungen der finanziellen Ressourcen und auf eventuelle Prozesse im Zusammenhang mit öffentlichen Abgaben und Beiträgen (z. B. Steuern).

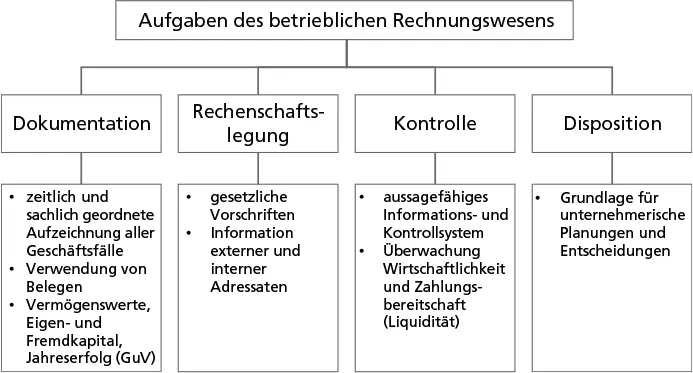

Aus der Verwendung des betrieblichen Rechnungswesens ergeben sich vier Hauptaufgaben, die sich von der Dokumentation über die Rechenschaftslegung zu der Kontrolle und schließlich zur Disposition erstrecken.

Abb. 1.2: Aufgaben des betrieblichen Rechnungswesens

1.3 Adressaten des betrieblichen Rechnungswesens

Die Hauptaufgabe des betrieblichen Rechnungswesens besteht darin, Informationen zu vermitteln. Diese Informationen dienen den am Unternehmensgeschehen beteiligten Adressaten.

Hierzu zählen beispielsweise

• die Managementbereiche des Unternehmens,

• die Mitarbeiter des Unternehmens,

• die Anteilseigner,

• eventuelle Gläubiger des Unternehmens,

• die Finanzbehörden,

• die Gewerkschaften oder

• die allgemeine Öffentlichkeit.

Insbesondere im Internen Rechnungswesen besteht eine wichtige Aufgabe darin, den Adressaten eine sachgerechte und verständliche Information zur Verfügung zu stellen. Daher sollten beispielsweise in Controlling-Berichten Zahlen- und Datenfriedhöfe vermieden werden und vielmehr griffige und den Einsatzzweck unterstützende Informationen abgebildet werden.

1.4 Werkzeuge

Für das betriebliche Rechnungswesen wurde im Laufe der Geschichte eine vergleichsweise hohe Zahl an Methoden entwickelt. Allen gemeinsam sind die bereits angesprochenen Aufgaben.

Um einen Überblick über die wichtigsten Werkzeuge des betrieblichen Rechnungswesens zu geben, soll die nachfolgende Aufzählung lediglich exemplarische Bedeutung besitzen.

Sie umfasst mögliche Instrumente des Internen und des Externen Rechnungswesens, die an späterer Stelle eingehend erläutert werden.

• Konten und Kontenplan,

• Bilanz und Gewinn- und Verlustrechnung,

• Inventar,

• Anlagenverzeichnis,

• Kosten- und Leistungsrechnung,

• Statistik,

• Kennzahlen,

• Betriebsabrechnungsbogen.

1.5 Grundbegriffe

Gemäß den vorgenannten Definitionen besteht die Hauptaufgabe des betrieblichen Rechnungswesens darin, Werte zu erfassen und darzustellen.

Leider ist es in diesem Zusammenhang nicht möglich, lediglich die einfachen Begriffe »Zugang« und »Abgang« zu verwenden.

Zu unterscheiden sind Zu- und Abgänge des Zahlungsmittelbestandes, des Geldvermögens und des Betriebsvermögens.

1.5.1 Einzahlungen und Auszahlungen

In der einfachsten Form verändert sich lediglich der Zahlungsmittelbestand. Zum Zahlungsmittelbestand gehören Mittel, die in einem Unternehmen in der Kasse liegen, und Mittel, die sich auf jeder Zeit verfügbare Bankguthaben erstrecken (sogenannte Kontokorrent- oder Girokonten). Diese Bankguthaben werden auch als Sichteinlagen bezeichnet.

• Nimmt der Zahlungsmittelbestand zu (z. B. durch eine Bareinlage in die Kasse), spricht man von einer Einzahlung.

• Nimmt der Zahlungsmittelbestand ab (z. B. durch eine Barentnahme aus einer Kasse), so spricht man von einer Auszahlung.

1.5.2 Einnahmen und Ausgaben

Ändert sich nicht nur der Zahlungsmittelbestand des Unternehmens, sondern das Geldvermögen, so sind die Begriffe »Einzahlung« und »Auszahlung« nicht umfassend genug. Hierfür benötigen wir die weiterführenden Begriffe »Einnahme« und »Ausgabe«.

• Man spricht von Einnahmen, sofern ...