![]()

1 Anlässe, Zwecke und Verfahren der Unternehmensbewertung

1.1 Anlässe der Unternehmensbewertung

Im Vorfeld der Unternehmensbewertung muss sich der Bewerter Klarheit über den Anlass und den Zweck seiner Bewertung verschaffen; ferner muss er das anzuwendende Verfahren bestimmen. Klarheit über den Anlass ist schon deshalb notwendig, weil bei Unternehmensbewertungen häufig rechtliche oder vertragliche Bestimmungen zu beachten sind. Ohne die Kenntnis dieser Bestimmungen ist eine sachgerechte Bewertung nicht möglich. Vom Zweck der Bewertung hängt die Konzeption des Wertes ab, den es zu ermitteln gilt. Diese wiederum begrenzt die Menge der Bewertungsverfahren, die für die Bewertung in Frage kommen. Oft werden zu ein und demselben Anlass mehrere Unternehmensbewertungen durchgeführt, wobei ggf. sogar verschiedene Verfahren zum Einsatz kommen. Ergeben sich dabei differierende Wertgrößen, so bedeutet dies nicht notwendigerweise, dass bei der Bewertung Fehler unterlaufen sind. Abweichungen können vielmehr auch daraus resultieren, dass die ermittelten Wertgrößen unterschiedlichen Zwecken dienen. Ein Streit darüber, welches Bewertungsverfahren grundsätzlich am besten geeignet ist, Unternehmen zu bewerten, macht deshalb keinen Sinn: Die Eignung eines Bewertungsverfahrens richtet sich nach dem Zweck, der mit der Bewertung im Einzelfall verfolgt wird.

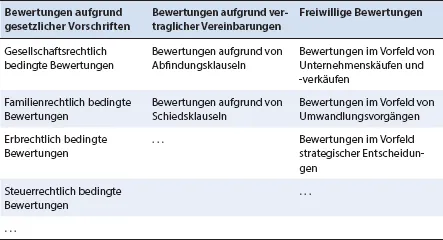

Bewertungen aufgrund gesetzlicher Vorschriften Bewertungen aufgrund vertraglicher Vereinbarungen Freiwillige Bewertungen

Tab. 1.1: Anlässe der Unternehmensbewertung

Anlässe für Unternehmensbewertungen lassen sich in verschiedener Weise klassifizieren. Ein gängiges Klassifikationskriterium stellt auf die Verpflichtung zur Bewertung in rechtlicher Hinsicht ab. Demnach sind Bewertungen aufgrund gesetzlicher Vorschriften, Bewertungen aufgrund vertraglicher Vereinbarungen und freiwillige Bewertungen zu unterscheiden. Weitergehende Unterscheidungsmöglichkeiten gibt die vorstehende Tabelle wieder.

Bewertungen aufgrund gesetzlicher Vorschriften

Zu den wichtigsten gesellschaftsrechtlich bedingten Bewertungsanlässen gehören der Abschluss von Unternehmensverträgen, Eingliederungen oder der Ausschluss von Minderheitsgesellschaftern (Bewertungsanlässe gemäß AktG) sowie Verschmelzungen und Spaltungen (Bewertungsanlässe gemäß UmwG). Des Weiteren können dieser Gruppe Bewertungen zugerechnet werden, die der externen Rechnungslegung dienen. Familienrechtlich bedingte Bewertungen umfassen vor allem Unternehmensbewertungen zur Bestimmung des Zugewinnausgleichs bei Ehescheidungen. Erbrechtlich bedingte Bewertungen haben z. B. Erbteilungen oder die Bemessung des Pflichtteils zum Gegenstand. Darüber hinaus gibt es eine Vielzahl weiterer gesetzlich vorgeschriebener Bewertungen. Es versteht sich von selbst, dass sich der Bewerter bei einer gesetzlich vorgeschriebenen Bewertung eingehend mit den rechtlichen Vorgaben, der Kommentarlage und der Rechtsprechung zu dem spezifischen Bewertungsanlass vertraut machen muss.

Bewertungen aufgrund vertraglicher Vereinbarungen

Bei den Bewertungen aufgrund vertraglicher Vereinbarungen ist zunächst die Bestimmung der Abfindung von Gesellschaftern, die aus Personengesellschaften ausscheiden, anzuführen. Zwar existiert hierfür in § 738 BGB eine gesetzliche Regelung, jedoch wird diese in aller Regel durch eine Abfindungsklausel im Gesellschaftsvertrag abbedungen. Diese Abfindungsklausel gibt vor, wie bei der Bemessung der Abfindung zu verfahren ist. Darüber hinaus findet man z. B. in Verträgen über Gemeinschaftsunternehmen Schiedsklauseln, auf deren Grundlage im Konfliktfall eine Lösung gefunden werden soll, ohne dass es zu zeitaufwendigen und kostenintensiven gerichtlichen Auseinandersetzungen kommt. Solche Schiedsklauseln können ebenfalls Unternehmensbewertungen erforderlich machen. In allen Fällen vertraglich vereinbarter Bewertungen muss sich der Bewerter zunächst mit der rechtlichen Zulässigkeit der jeweiligen Klausel auseinandersetzen. Hierzu sind insbesondere die gesetzlichen Vorschriften zu sichten, die maßgeblich wären, wenn es die vertraglichen Bestimmungen nicht gäbe. Eine wichtige Aufgabe besteht aufgrund der Interpretationsbedürftigkeit vertraglicher Klauseln regelmäßig auch darin, den Willen der Vertragsparteien zum Zeitpunkt des Vertragsabschlusses zu erforschen.

Freiwillige Bewertungen

Freiwillige Bewertungen werden im Vorfeld von Unternehmenskäufen und –verkäufen durchgeführt, um Preisvorstellungen zu bilden. Analog gilt dies auch für Umwandlungsvorgänge, wie z. B. Verschmelzungen oder Spaltungen, bei denen Vermögenspositionen ausgetauscht werden. Darüber hinaus dienen freiwillige Bewertungen der Beurteilung strategischer Alternativen. Welche Bedeutung den Bewertungsergebnissen hierbei zukommt, ist von der unternehmerischen Zielsetzung abhängig: Bei einem Unternehmen mit einer strikten Shareholderorientierung gilt jede Maßnahme, die zu einer Erhöhung des Unternehmenswertes führt, als vorteilhaft, jede Maßnahme, die diesen vermindert, gilt als nachteilig. Aber auch für Unternehmen mit einer Stakeholderorientierung ist der Unternehmenswert von Interesse, weil dieser neben anderen Zielgrößen in die Beurteilung von strategischen Alternativen eingeht. In beiden Fällen wird man zur Abschätzung der wertmäßigen Konsequenzen nicht notwendigerweise umfängliche Bewertungen durchführen müssen. Gleichwohl sind Unternehmensbewertungen ein zentrales Instrument der Entscheidungsfindung.

1.2 Zwecke der Unternehmensbewertung

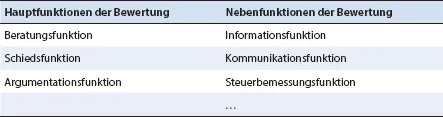

Der Zweck der Bewertung bestimmt die Funktion, die der Bewerter innehat. Je nachdem, ob die Bewertung im Zusammenhang mit einer Änderung der Eigentumsverhältnisse in Bezug auf das Unternehmen steht, unterscheidet man Haupt- und Nebenfunktionen. Einen Überblick über die Bewertungsfunktionen gibt nachstehende Tabelle:

Hauptfunktionen der Bewertung Nebenfunktionen der Bewertung

Tab. 1.2: Funktionen der Unternehmensbewertung

Beratungsfunktion

Gegenstand der Bewertung in der Beratungsfunktion ist die Bestimmung von Entscheidungswerten. Im einfachsten Fall handelt es sich dabei um Preisober- bzw. -untergrenzen für potenzielle Unternehmenskäufer und -verkäufer. Die Preisobergrenze des Käufers entspricht demjenigen Preis, bei dem der Käufer gegenüber dem Erwerb des Unternehmens indifferent ist. Würde er einen höheren Preis zahlen, wäre der Kauf des Unternehmens für ihn nachteilig. Bei einem niedrigeren Preis bringt ihm die Transaktion Vorteile. Analog ergibt sich die Preisuntergrenze aus der Sicht des potenziellen Verkäufers als derjenige Preis, der nicht unterschritten werden darf, ohne dass die Veräußerung des Unternehmens zum Verlustgeschäft wird. Preisober- und -untergrenzen werden im Vorfeld von Preisverhandlungen bestimmt, um den Verhandlungsspielraum abzustecken.

Auf einer höheren Abstraktionsebene sind Entscheidungswerte Ausdruck einer Subjekt – Objekt – Objekt Relation. Im Mittelpunkt dieser Relation steht das Bewertungsobjekt, das Unternehmen, das es zu bewerten gilt. Bei der Bewertung sind die Präferenzen des Bewertungssubjekts, etwa des potenziellen Käufers oder Verkäufers des Unternehmens, zu berücksichtigen. Aus den alternativen Handlungsmöglichkeiten des Bewertungssubjekts wird ein Vergleichsobjekt, etwa eine Anlage am Kapitalmarkt, konstruiert, die für das Bewertungssubjekt den gleichen Nutzen wie das Bewertungsobjekt verkörpert. Der Preis, der für das Vergleichsobjekt zu entrichten wäre, entspricht dem gesuchten Entscheidungswert. Der Entscheidungswert ist demnach vom Prinzip her eine subjektive, d. h. auf die Präferenzen und die Handlungsmöglichkeiten eines spezifischen Bewertungssubjekts abgestimmte Wertgröße.

Schiedsfunktion

Während die Bewertung in der Beratungsfunktion meist auf freiwilliger Basis beruht, liegen Bewertungen in der Schiedsfunktion (Vermittlungsfunktion, Arbitriumfunktion) regelmäßig gesetzliche Vorschriften oder vertragliche Vereinbarungen zugrunde. Schiedswerte (Arbitriumwerte) werden vor allem immer dann benötigt, wenn es zu einer Verlagerung des Eigentums an einem Unternehmen kommt, ohne dass der bisherige Eigentümer dies verhindern kann, z. B. beim Ausschluss von Minderheitsaktionären. In solchen Fällen muss der Bewerter einen Wertansatz finden, der die Interessen der beteiligten Parteien berücksichtigt und übergeordneten Gerechtigkeitsvorstellungen genügt. Idealtypisch werden dazu zunächst die Entscheidungswerte der beteiligten Parteien bestimmt. Im Anschluss daran kommen Gerechtigkeitspostulate zum Einsatz, mittels derer die Entscheidungswerte in einen Schiedswert überführt werden. In der Praxis hat sich dieses Procedere nicht durchgesetzt, da der Bewerter in der Schiedsfunktion regelmäßig nicht über die Informationen verfügt, die für die Ermittlung der Entscheidungswerte nötig wären. Stattdessen wird auf mehr oder weniger direktem Wege eine Wertgröße ermittelt, die den Anforderungen an einen Schiedswert gerecht wird.

Argumentationsfunktion

Der Bewerter in der Argumentationsfunktion bestimmt einen Argumentationswert. Diese Wertgröße ist dazu gedacht, die Position einer Partei in Verhandlungen über den Preis für ein Unternehmen oder in gerichtlichen oder außergerichtlichen Auseinandersetzungen zu fundieren oder zu stützen. Die zentrale Aufgabe des Bewerters besteht darin, alle Bewertungsspielräume zugunsten seiner Partei zu nutzen, um deren Interessen durchzusetzen. Allerdings darf er keine übertrieben einseitige Bewertung vorlegen, um seine Glaubwürdigkeit nicht zu gefährden. Erforderlich ist in jedem Fall eine methodisch korrekte und allen rechtlichen Anforderungen genügende Bewertung, die keine formalen Angriffspunkte bietet. Der Nachweis eines methodischen Fehlers etwa hätte sofort eine Schwächung der Verhandlungsposition zur Folge.

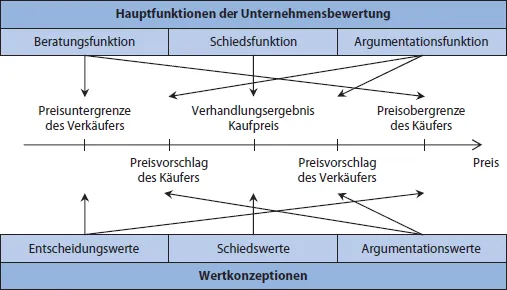

Den Zusammenhang der Hauptfunktionen der Unternehmensbewertung sowie der damit korrespondierenden Wertkonzeptionen für den Fall eines Unternehmenskaufs zeigt die Abbildung auf der nächsten Seite. Auf der Geraden sind potenzielle Preise für das Unternehmen abgetragen. Die Preisuntergrenze des Verkäufers und die Preisobergrenze des Käufers begrenzen die Bandbreite möglicher Verhandlungslösungen; es handelt sich um die jeweiligen Entscheidungswerte. Der Käufer wird in der Verhandlung typischerweise zunächst einen geringeren Preis als der Verkäufer vorschlagen; die Preisvorschläge

Abb. 1.1: Hauptfunktionen und Wertkonzeptionen bei der Unternehmensbewertung

basieren auf Argumentationswerten. Im Idealfall bewegen sich die Preisvorstellungen so lange aufeinander zu, bis ein Verhandlungsergebnis in Form eines von beiden Parteien akzeptierten Kaufpreises erreicht wird.

Die Nebenfunktionen der Unternehmensbewertung werden in der Literatur uneinheitlich abgegrenzt. Im Folgenden werden nur die drei wichtigsten Nebenfunktionen angesprochen:

• Im Rahmen der Informationsfunktion geht es um die Ermittlung von Wertgrößen, die für die Entscheidungsfindung von Bedeutung sind oder für Anreizsysteme benötigt werden. Hierunter fallen vor allem Bewertungen, die der Beurteilung strategischer Alternativen im Rahmen einer wertorientierten Unternehmensführung dienen. Zu denken wäre etwa an Entscheidungen über Produktionsstandorte, Vertriebswege oder Produkt/Markt – Kombinationen. Des Weiteren sind Bewertungen angesprochen, auf deren Grundlage Boni oder Gratifikationen an Mitarbei...