![]()

1 Grundlagen

Die Bedeutung des betriebswirtschaftlichen Risikomanagements zu betonen, ist in Anbetracht der täglichen Informationen in den Medien über die Folgen der Finanzkrise, Unternehmensinsolvenzen und anderen Krisen nicht nötig. Bei der Berichterstattung über Risiken werden häufig zentrale Begriffe unterschiedlich interpretiert und verwendet. Zunächst werden daher in diesem Abschnitt die Grundbegriffe erläutert und abgegrenzt. Es folgt ein Überblick über die verschiedenen Risikoarten und eine prozessorientierte Darstellung des Risikomanagements. Die Risikoidentifikation und ein Überblick über die verschiedenen Risikoarten runden die Grundlagen des Risikomanagements ab. Zum Abschluss wird noch ein kleiner zusammengefasster Abriss der Geschichte des Risikomanagements vorgenommen, um vergangene und mögliche zukünftige Entwicklungen des Risikomanagements besser einordnen zu können.

1.1 Der Risikobegriff und Gründe für ein Risikomanagement

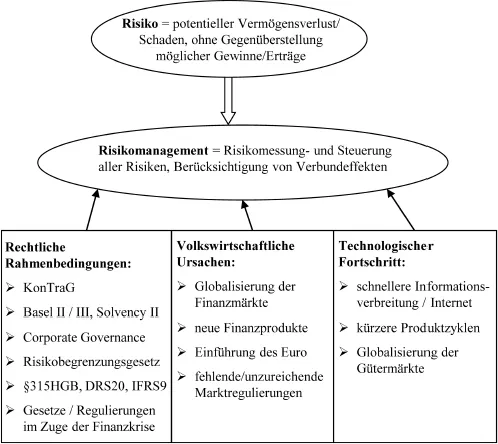

In der betriebswirtschaftlichen Literatur wird keine einheitliche Definition des Risikobegriffes verwendet. Das Wort Risiko leitet sich vom frühitalienischen risicare ab, das wagen bedeutet. Eine relativ häufig benutzte Definition von Risiko stellt jedoch auf einen möglichen Schaden bzw. den potentiellen Verlust einer Vermögensposition ab, ohne dabei mögliche Gewinne gegenüber zu stellen. Insbesondere die Vernachlässigung möglicher Gewinne ist wichtig, da in weiterführenden Konzepten, wie z. B. dem RoRaC-Konzept (siehe Abschnitt 2.6) die Messung des Ertrages getrennt und unabhängig von der Risikomessung erfolgt. Zwischen Risiko und Ertrag muss scharf unterschieden werden, da sonst möglicherweise ein und derselbe Gewinn mehrfach berücksichtigt wird, was zu unschlüssigen Ergebnissen führen könnte.

In der betriebswirtschaftlichen Entscheidungstheorie stellt der Risikobegriff auf die Kenntnis von Wahrscheinlichkeiten bzw. Wahrscheinlichkeitsverteilungen bezüglich zukünftiger unsicherer Ereignisse ab. Auf diese Differenzierung wird im Folgenden aus Vereinfachungsgründen zunächst verzichtet.

Unter Risikomanagement wird die Messung und Steuerung aller betriebswirtschaftlichen Risiken unternehmensweit verstanden.

Insbesondere die Berücksichtigung von Verbundeffekten zwischen unterschiedlichen Risiken, also z. B. die so genannten Diversifikationseffekte stellt einen wichtigen Unterschied zwischen der Betrachtung eines einzelnen Risikos und dem Zusammenwirken mehrerer Risiken dar.

Der in Praxis und Theorie in diesem Zusammenhang häufig verwendete Begriff des Risikocontrollings wird zum Risikomanagement inhaltlich unterschiedlich abgegrenzt. In den weiteren Ausführungen wird das Risikocontrolling als Bestandteil des Risikomanagements angesehen, welches die Unternehmensführung bei der Planung und Steuerung von Unternehmensrisiken unterstützt. Das Risikocontrolling erfüllt aus dieser Sichtweise stärker organisatorische und überwachende Funktionen während dagegen im Risikomanagement die konkrete Durchführung von Maßnahmen zur Risikomessung und Risikosteuerung im Mittelpunkt stehen. Das Risikocontrolling stellt einen Teilabschnitt in der prozessorientierten Darstellung des Risikomanagements dar (siehe Abschnitt 1.2).

Die Gründe für ein Risikomanagement sind vielschichtig und komplex. Spätestens seit der Finanzkrise 2008 herrscht jedoch über die Notwendigkeit eines funktionierenden betriebswirtschaftlichen Risikomanagements einvernehmlich auf allen Ebenen und Positionen Konsens. Da die Ursachen für das Betreiben eines Risikomanagements Auswirkungen auf Art und Weise der Ausgestaltung eines Risikomanagements haben, werden die Gründe im Überblick dargestellt und erläutert. Die Auswirkungen der Finanzkrise auf das Risikomanagements werden im Abschnitt 4.4 ausführlicher behandelt. Die Gründe können in drei Kategorien eingeteilt werden:

–Rechtliche Rahmenbedingungen

–Volkswirtschaftliche Ursachen

–Technologischer Fortschritt

Zu den rechtlichen Rahmenbedingungen gehört das Gesetz zur Kontrolle und Transparenz in Unternehmen (KonTraG) vom 27. April 1998, welches durch eine Erweiterung des Aktien- und GmbH-Gesetzes (§91 (2) AktG, § 43 GmbHG) die Sorgfaltspflichten der Unternehmensführung erweitert und den Ausweis der Unternehmensrisiken im Lagebericht fordert. Diese rechtlichen Grundlagen betreffen in erster Linie Nichtbanken (Industrie, Dienstleistung, Handel). Für Banken stellt Basel III die aktuelle bzw. zukünftige Rechtsgrundlage für die Ausgestaltung des Risikomanagements dar. Bei Versicherungen bildet Solvency II das entsprechende Gegenstück zu Basel III. Auf die Darstellung branchenspezifischer Besonderheiten wird an dieser Stelle wie auch im gesamten Buch zu Gunsten einer allgemeinverständlicheren Darstellung verzichtet. Weitere Rechtsgrundlage ist der Corporate Governance Kodex, der Empfehlungen zum Risikomanagement ohne rechtsverbindlichen Charakter darstellt. Das Risikobegrenzungsgesetz vom 12. August 2008 regelt die Mitteilungspflichten für Inhaber wesentlicher Beteiligungen an Unternehmen (Finanzinvestitionen) und soll die Übernahme von Unternehmen durch Finanzinvestoren transparenter machen. Zusätzliche rechtliche Anforderungen stellen die Vorschriften zur Berichterstattung von Risiken dar. Hierzu zählen der §315 (2), 2. HGB, DRS 20 und für den Berichtszeitraum ab 2018 die IFRS 9. Da diese speziellen Rechtsvorschriften auch zu den rechtlichen Rahmenbedingungen gehören, werden sie hier erwähnt. Inhaltlich liegt bei diesen Vorschriften jedoch der Schwerpunkt auf der externen Berichterstattung, weswegen die Inhalte ausführlicher im Abschnitt 6.4 zur externen Risikoberichterstattung und im Abschnitt 4.4 zur Finanzkrise dargestellt werden. Im Zuge der Finanzkrise sind in den letzten vier bis sechs Jahren zahlreiche Gesetze und Regulierungen verabschiedet worden, die insbesondere für Banken und Finanzmärkte die rechtlichen Rahmenbedingungen verändert haben. An dieser Stelle sei dafür stellvertretend Basel III erwähnt und für die anderen Gesetze und Regulierungen auf Abschnitt 4.4 verwiesen. Dort werden auch die Auswirkungen der Finanzkrise auf das Risikomanagement von Nichtbanken erläutert.

Die volkswirtschaftlichen Ursachen für ein Risikomanagement liegen im Wesentlichen in der stark zunehmenden Globalisierung der Finanzmärkte und der Einführung neuer Finanzprodukte (insbesondere im Derivatebereich). Die Einführung des Euro verknüpft mit einer bisher unzureichenden Regulierung dieser neuen Entwicklungen und Produkte ist eine Ursache für die Finanzkrise und somit ein Grund Risikomanagement zu betreiben. Im Abschnitt 4.4.2 wird im Zusammenhang mit Marktversagen auf diese Entwicklungen näher eingegangen.

Schließlich äußert sich der technologische Fortschritt in erster Linie durch eine schnellere Informationsverbreitung durch digitale Medien und Internet. Aber auch die von Unternehmen hergestellten Produkte veralten durch neue Technologien schneller, wodurch sich die Produktzyklen verkürzen und damit die Produktrisiken steigen. Im Ergebnis nehmen durch den ständigen technologischen Fortschritt die Informationsverbreitung und damit die Globalisierung auch der Gütermärkte erheblich an Geschwindigkeit zu. Die Folgen der zunehmenden Globalisierung und der verkürzten Produktzyklen äußern sich in zahlreichen Unternehmensinsolvenzen der vergangenen Jahre und nicht zuletzt auch in der Finanzkrise.

Der Begriff des Risikomanagements und Gründe für das Betreiben eines Risikomanagements sind in Abbildung 1.1 zusammengefasst.

Abb. 1.1 Begriff und Gründe des Risikomanagements

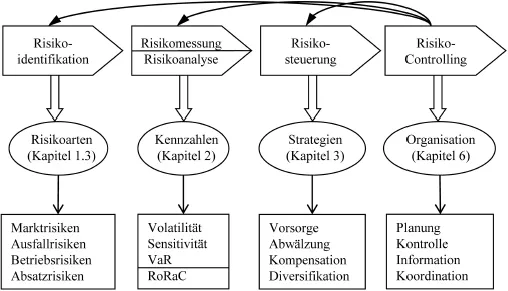

1.2 Risikomanagement als Prozess

Ausgehend von der in Abschnitt 1.1 vorgenommenen Definition für den Begriff Risikomanagement wird nun eine Systematisierung der Inhalte des Risikomanagements vorgenommen. Zu diesem Zweck gibt es verschiedene Abgrenzungskriterien. Eine in der Literatur am häufigsten vorgenommene Einteilung betrachtet das Risikomanagement als Prozess, d. h. als Ablauf in der Zeit (dynamisch). Risikomanagement ist ein dynamischer Vorgang und keine einmalige Aktion (statisch). Die in Abbildung 1.2 dargestellte schematische Darstellung des Risikomanagement-Prozesses findet sich in der gängigen Literatur so oder in leicht modifizierter Form häufig wieder (in Anlehnung an den klassischen Managementprozess). Der Aufbau dieses Buches orientiert sich an dieser Darstellung, da so die prozessorientierte Sichtweise den Leser im Sinne eines roten Fadens durch die einzelnen Kapitel führt.

Abb. 1.2 Der Risikomanagement-Prozess

Im Rahmen der Risikoidentifikation (siehe Abbildung 1.2) werden die betriebswirtschaftlichen Risiken im Sinne der o. g. Definition erfasst. Hierfür gibt es unterschiedliche Herangehensweisen, die jeweils von den Unternehmensbesonderheiten und den Organisationsstrukturen abhängen. Eine Verallgemeinerung ist zwar nicht möglich, dennoch gibt es verschiedene Instrumente, die zum Einsatz kommen können. Für eine vollständige Erfassung aller Risiken wird zu diesem Zweck im Abschnitt 1.3 eine Systematisierung der betriebswirtschaftlichen Risikoarten (z. B. Marktrisiken) vorgenommen.

Nach der Risikoidentifizierung folgt die Risikomessung und die dadurch mögliche Bewertung bzw. Analyse der Risiken. Im Rahmen der Risikomessung ist es zunächst sinnvoll, in quantitative und qualitative Messverfahren zu unterscheiden. Bei den quantitativen Messungen handelt es sich hauptsächlich um Kennzahlen (z. B. die Volatilität), deren Berechnung auf vorhandenen beobachtbaren Preisen, Kursen und sonstigen Marktdaten beruht (Abschnitt 2.1 bis 2.4). Für zahlreiche Risiken liegen aber derartige Marktdaten aus vielfältigen Gründen nicht vor. In diesen Fällen wird auf Messverfahren für qualitative Risiken zurückgegriffen (siehe Abschnitt 2.5). Im zweiten Kapitel wird die grundsätzliche Funktionsweise der verschiedenen Kennzahlen erläutert, bevor diese dann an die Besonderheiten der verschiedenen betriebswirtschaftlichen Risikoarten angepasst werden (Kapitel 4 bis 7).

In der Risikoanalyse werden die Messergebnisse ausgewertet (Abschnitt 2.6). Dabei werden zunächst die relevanten Risiken herausgefiltert. Das zentrale Analyseziel ist es, die Frag...