![]()

CAPITOLO 1

Martingala e AntiMartingala

LA GIUSTA PUNTATA

Lo studio del Money Management punta a individuare quale sia la migliore puntata da fare sul trade da aprire o, più genericamente, quale sia la miglior porzione del proprio capitale da utilizzare nella scommessa che si sta per fare.

Ognuno di noi tende a seguire un approccio statistico molto semplice, che lo induce a sperare di ottenere un risultato positivo dopo uno o più risultati negativi e a non credere che si verifichi la ripetizione di un successo dopo una puntata positiva. Ecco perché, in genere, dopo un certo numero di trade vincenti consecutivi si ha molto timore nel continuare a operare, mentre in seguito a una stringa negativa si è convinti che la prossima sia la volta buona.

Questa propensione induce a una gestione del rischio che, in genere, porta ad aumentare le puntate in seguito a un periodo negativo (puntando appunto sul fatto che dopo diverse perdite ci si aspetta statisticamente un successo) e a ridurle dopo un periodo positivo (per il motivo opposto).

In questo capitolo cercheremo di affrontare questo punto, allontanandoci dall’ambiente del trading, per sconfinare in un mondo a noi comunque familiare: il lancio di una monetina.

L’evento testa o croce è il classico esempio statistico di probabilità al 50% e, cercare di analizzare come si possano affrontare le puntate, sull’uscita di un evento o di un altro, può portare a risultati anche sorprendenti.

Questo non è trading e non si vuole paragonare un trading system a un gioco d’azzardo. Lo scopo di questa prima parte è semplicemente mostrare quale possa essere il miglior modo di gestire il capitale a disposizione e quanta parte di quest’ultimo vada “puntato” su un singolo evento.

Credo che se 100 persone con 100 euro a disposizione dovessero effettuare delle puntate su una serie di 100 o 1.000 lanci di una monetina, ben poche otterrebbero risultati meritevoli. La maggior parte di queste persone perderebbe tutto il capitale per una inadeguata gestione del rischio.

Tra le risorse da scaricare – all’indirizzo: https://www.bit.do/trattato – troverete il file Excel “testacroce.xls”, che permette di effettuare delle simulazioni di lanci. Con lo stesso file ho preparato i diversi scenari che andremo a commentare.

Come abbiamo detto, si suppone di avere a disposizione 100 euro e di affrontare con essi una serie di 100 e 1.000 lanci di monetina. Se esce “testa” si vince, se esce “croce” si perde. Il rapporto vincita/perdita sarà diverso a seconda delle analisi, ovvero, supponendo di perdere 1 euro per ogni euro puntato, la quantità vinta sarà invece variabile per analizzare diversi scenari.

I sistemi di calcolo delle puntate seguono principalmente due stili, che possono essere raggruppati in sistemi Martingala e sistemi AntiMartingala: i primi puntano a incrementare l’esposizione in caso di perdita mentre i secondi aumentano solo dopo un successo e diminuiscono in caso di perdita.

MARTINGALA

Il sistema Martingala nasce sui tavoli della roulette e si basa sull’impossibilità di avere una serie infinita di perdite consecutive. In pratica si fonda sul fatto che quanto maggiori sono le perdite consecutive, tanto più elevata sarà la probabilità di vincita al tentativo successivo. Basandosi su questo concetto, il sistema prevede il raddoppio della posta in seguito a ogni perdita. Chi punta 1 al primo lancio punterà 2 al secondo tentativo se avesse perso al primo. Perdendo ancora punterà 4, poi 8 e così via, e quando uscirà il lancio vincente si troverà finalmente in guadagno. Da notare che se vincesse al secondo lancio, vincerebbe 2 e, tolta la perdita di 1 al primo tentativo, si troverebbe in attivo di 1. Se perdesse anche al secondo lancio, avrebbe perso 1 + 2 ovvero 3, e vincendo 4 al terzo lancio si troverebbe sempre in guadagno di 1. Se perdesse anche al terzo lancio avrebbe perso 1 + 2 + 4 = 7: vincendo al quarto guadagnerebbe 8 e si troverebbe in attivo di 8 - 7 = 1. Si comprende, quindi, andando avanti con questa simulazione che, quando finalmente arriverà la vincita, ci si troverà in guadagno di 1, come se si avesse vinto alla prima puntata.

Quanto esposto prende in considerazione il raddoppio della puntata ed è molto legato a sistemi di gioco alla roulette che puntano sul rosso e nero o sul pari e dispari. Molto più genericamente, sono definiti approcci di tipo Martingala tutti quelli che aumentano la puntata dopo una perdita, anche se non raddoppiano ma semplicemente aumentano la puntata rispetto a quella precedente. Questi sistemi, invece, diminuiscono la puntata dopo aver ottenuto una vittoria.

Passiamo dunque alle simulazioni. La prima suppone che, in caso di vincita, si guadagni 1,25 euro per ogni euro puntato mentre, in caso di perdita, si perda l’euro scommesso. Come abbiamo detto, la probabilità che esca testa è del 50%, per cui su 1.000 lanci dovrebbero uscire, in teoria, 500 teste e 500 croci, portando a un risultato finale di:

500 × 1,25 + 500 × (-1) = 625 - 500 = 125

Il risultato è di 125 euro finali, quindi, per ogni euro scommesso. Ovviamente questa è pura teoria e la situazione va studiata con maggiore attenzione così come la strategia da adottare.

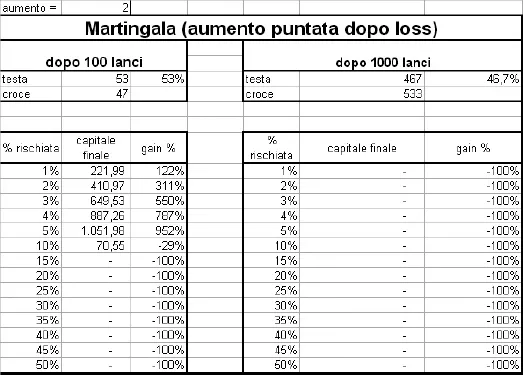

Dunque, detto che ogni giocatore ha a disposizione 100 euro, analizziamo i risultati di 14 giocatori che, sulla base di un approccio Martingala, incrementino la puntata di un fattore x dopo ogni perdita. Supponiamo che ciascun giocatore parta con una percentuale di rischio differente e, in particolare, il primo con 1%, il secondo con 2%, il terzo con 3%, il quarto con 4%, il quinto con 5%, il sesto con 10% poi 15%, 20%, 25%, 30%, 35%, 40%, 45% e 50%.

Supponiamo anche che il primo caso sia con fattore x = 2, ovvero il primo giocatore al primo lancio, rischiando l’1%, punterà 1 euro (1% di 100 euro di capitale è appunto 1 euro); se vincerà, punterà ancora l’1% del nuovo capitale (101,25, avendo vinto 1,25 euro), quindi 1,0125 euro; se invece perderà, si troverà con 99 euro e, usando un fattore x pari a 2 raddoppierà il rischio iniziale (ossia il 2%), quindi:

99 × 2 / 100 = 1,98 euro

Se vincerà tornerà a puntare l’1%. Nella puntata precedente avrebbe vinto:

1,98 × 1,25 = 2,475 euro

e si troverebbe, quindi, con un capitale di 101,475.

Di questo punterà:

101,475 × 1 / 100 = 1,01475 euro

Se avesse perso si troverebbe con:

99 - 1,98 = 97,02 euro

a questo punto, giocherebbe il 4% (raddoppio del 2% precedente) e scommetterebbe:

97,02 × 4 / 100 = 3,8808 euro

e via dicendo.

Il secondo giocatore punterebbe subito il 2%, ovvero 2 euro (2% di 100 euro) e poi procederebbe con la stessa logica. Il terzo partirebbe con 3 euro (3% di 100 euro) mentre l’ultimo dei giocatori, coraggiosissimo o incosciente, scommetterebbe subito 50 euro (50% di 100 euro).

La Figura 1.1 mostra i risultati dopo 100 e dopo 1.000 lanci, con la simulazione che ha portato a 53 teste e 47 croci nei primi 100 lanci e a un totale di 467 teste e 533 croci dopo 1.000 lanci. Si può notare che, dopo 100 lanci, solo chi aveva scommesso con un rischio inferiore al 10% rimane con ancora dei soldi a disposizione, mentre quelli che sono partiti con un rischio superiore hanno azzerato il capitale.

FIGURA 1.1 – Perdita 1 – Vincita 1,25, con raddoppio della puntata dopo una perdita. Si noti come nei primi 100 lanci lo scenario cambi drasticamente, passando dal 5% iniziale al 10% iniziale.

Chi era partito col 5% addirittura si trova ad avere decuplicato il capitale con 1.051,98 euro a disposizione. Si può notare che la sorte ha giocato a favore degli scommettitori, visto che le uscite positive sono state il 53% del totale. Continuando con il gioco, ci si ritrova al punto in cui, dopo 1.000 lanci, tutti gli scommettitori hanno perso fino all’ultimo centesimo. Il risultato è forse dovuto anche al caso avverso, che ha ribaltato lo scenario dei primi 100 lanci con una percentuale di successi scesa al 46,7%.

Nella Figura 1.2 si analizza lo stesso scenario nel caso in cui gli scommettitori, invece che raddoppia...