Selbstverständnis, Inhalte und Funktionen des Controllings haben sich in den letzten drei Jahrzehnten grundlegend verändert. Management und Controlling sind im handlungsorientierten Ansatz des Controllings eng verzahnt. Für ein handlungsorientiertes Controlling werden in den Krankenhäusern mit der Kosten-, Leistungs-, Erlös- und Ergebnisrechnung als zentraler Ausgangspunkt quantitative Daten bereitgestellt, die für managementorientierte Entscheidungen genutzt werden können. Das Buch bietet eine grundlegende Einführung in diese Thematik.

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

C-1 Das Rechnungswesen: Zahlen und Daten als Informationsbasis

C-1.1 Kosten-, Leistungs-, Erlös- und Ergebnisrechnung (KLEE-Rechnung)

Annette Wösten

Grundlagen der KLEE-Rechnung

Aufgaben der KLEE-Rechnung

Kostenartenrechnung

Kostenstellenrechnung

Kostenträgerrechnung

Kostenkontrollrechnung

Grundlagen der KLEE-Rechnung

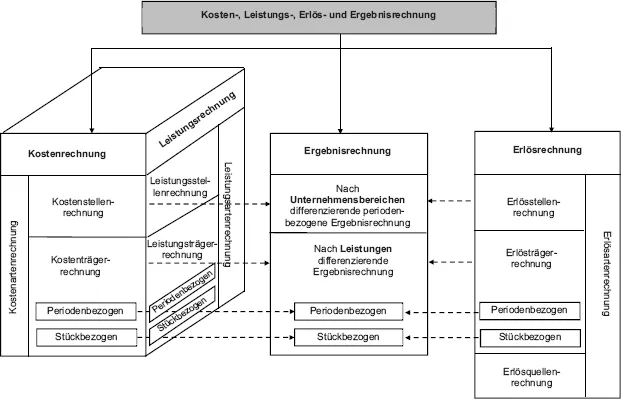

Nicht nur im Alltag haben Zahlen eine wesentliche Bedeutung. Gerade im Unternehmen sind Daten, die Informationen für Entscheidungen liefern, notwendig. Vor diesem Hintergrund gibt es das Betriebswirtschaftliche Rechnungswesen. Hierbei werden die wesentlichen Zahlen des Unternehmens dargestellt, um neben dem Erfolg des Unternehmens auch dessen Liquidität zu sichern (Schweitzer et al. 2016). Die Kosten-, Leistungs-, Erlös- und Ergebnisrechnung (KLEE-Rechnung) stellt einen Teil des Rechnungswesens dar und bildet die gesamten Abläufe im Unternehmen ab (Zapp 2009). Sie gliedert sich wie folgt (

Abb. C-1.1.1):

Wesentlich sind bei der KLEE-Rechnung die folgenden Begrifflichkeiten (Zapp 2017/2009):

• Kosten: Kosten bezeichnen die sachzielbezogenen, periodenbezogenen, ordentlichen Aufwendungen eines Unternehmens. Sind diese Kriterien nicht erfüllt, handelt es sich um neutrale Aufwendungen.

• Leistungen: Eine Leistung stellt die Kombination von Produktionsfaktoren dar. Analog zu den Kosten lässt sich auch hier eine Differenzierung hinsichtlich Sachzielbezug, Periodenbezug und ordentlichem Sachverhalt durchführen.

• Erlöse: Der Erlös bezeichnet den Nettomarktwert eines Produkts und lässt sich (wie bei den Kosten) von den Erträgen abgrenzen.

• Ergebnis: Das Ergebnis bezeichnet die Finalwirkung aus Beschaffung, Produktion und Absatz und gibt dem Unternehmen Hinweise auf die Effizienz.

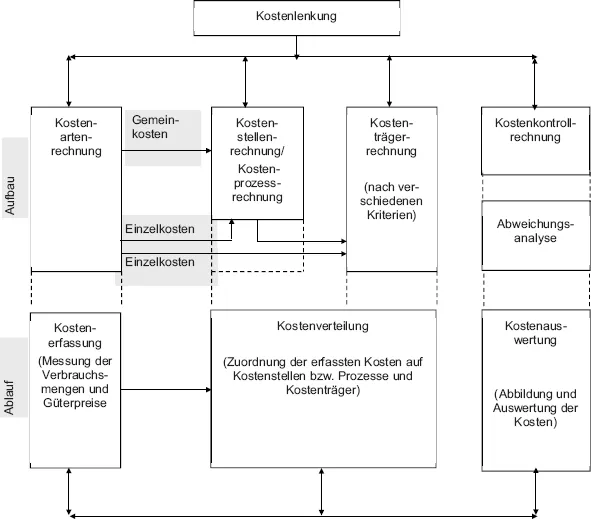

Als Teil der KLEE-Rechnung lässt sich die Kostenrechnung wie in Abbildung C-1.1.2 dargestellt unterteilen:

Abb. C-1.1.1: Zusammenhang Kosten-, Leistungs-, Erlös- und Ergebnisrechnung (Quelle: Zapp 2009, S. 36, in Anlehnung an Männel 1992, S. 633).

Aufgaben der KLEE-Rechnung

Im Rahmen der KLEE-Rechnung werden der bewertete sachziel- und periodenbezogene Güterverbrauch sowie die dafür eingesetzten Leistungen und ihm gegenüberstehenden Erlöse aufgezeigt (Schweitzer et al. 2016), um den Erfolg der Leistungserstellung (internes Ergebnis) zu ermitteln. Es erfolgt somit eine Abgrenzung vom Gesamterfolg (externes Jahresergebnis), bei dem sämtliche Aufwendungen und Erträge enthalten sind (Zapp 2017/2009). Hierdurch sollen für die Unternehmensführung Informationen generiert werden, die bei der Verfolgung der nachfolgenden Ziele unterstützen:

1) Abbildung und Dokumentation: Sämtliche Kosten, Leistungen, Erlöse und Ergebnisse des Unternehmungsprozesses werden ermittelt. Die Kosten dokumentieren dabei das wirtschaftliche Geschehen der Unternehmung (Coenenberg et al. 2012).

2) Planung und Steuerung: Die Kosten, Leistungen, Erlöse und Ergebnisse der Unternehmung werden auf Basis von Ist-Daten und zukünftig zu erwartenden Veränderungen prognostiziert. So können optimale Alternativen (z. B. Fremd- oder Eigenfertigung) gegeneinander abgewogen werden (Schweitzer et al. 2016).

3) Kontrolle: Die ermittelten Kosten, Leistungen, Erlöse und Ergebnisse werden ausgewertet und mit Normgrößen (z. B. Soll-Ist) verglichen, wodurch sowohl die Planung als auch die Verhaltenssteuerung beeinflusst werden können (Schweitzer et al. 2016).

4) Verhaltenssteuerung von Mitarbeitern sowie Entscheidungsträgern: Abhängig vom Informationsstand handeln Mitarbeiter und Entscheidungsträger bewusst oder unbewusst. U. a. durch Zielvorgaben kann dieses Verhalten beeinflusst werden (Zapp 2017/2009).

Abb. C-1.1.2: Stufen der Kostenrechnung (Quelle: Zapp 2009, S. 38).

Der Schwerpunkt der nachfolgenden Ausführungen liegt auf der kostenrechnerischen Perspektive, die das Herzstück der KLEE-Rechnung darstellt.

Kostenartenrechnung

Definition von Kostenarten

Durch den sachzielbezogenen Gütereinsatz entstehen dem Unternehmen Kosten. Diese lassen sich nach unterschiedlichen Merkmalen klassifizieren:

• nach der Herkunft: primäre Kosten (Kosten für extern bezogene Güter, z. B. Arzneimittelkosten) und sekundäre Kosten (Kosten für intern bezogene Güter, z. B. Kosten einer Arbeitsstunde der hauseigenen Werkstatt) (Schweitzer et al. 2016).

• nach der Zurechenbarkeit: Einzelkosten (direkte Zurechnung zu einem Produkt, bspw. Implantatkosten) und Gemeinkosten (keine direkte Zurechnung möglich, bspw. Kosten des Pförtners) (Schweitzer et al. 2016).

• nach der Auswirkung bei Beschäftigungsschwankungen: fixe Kosten (konstante Höhe bei abweichender Beschäftigung, z. B. Miete) und variable Kosten (Kostenschwankungen bei abweichender Beschäftigung, z. B. Lebensmittelkosten für die Patientenverpflegung) (Coenenberg et al. 2012).

• nach dem Zeitbezug: Istkosten (angefallene Kosten, z. B. des Vorjahrs) und Plankosten (im Vorhinein bestimmte Kosten, z. B. des Folgejahrs) sowie Normalkosten (auf Basis vergangener Perioden aus den Istkosten ermittelt) (Olfert 1999).

Der Aufbau der Kostenarten im Krankenhaus ist im Rahmen eines Kontenplans in § 8 i. V. m. Anlage 4 der KHBV vorgegeben. In der Regel ist es notwendig, dass das einzelne Krankenhaus zu Steuerungszwecken eine tiefergehende Gliederung vornimmt.

Aufgaben der Kostenartenrechnung

In der Kostenartenrechnung wird die Außenbeziehung des Unternehmens dargestellt, d. h. es werden die primären Kosten aufgezeigt. Sie dient der vollständigen, systematischen und zugleich überschneidungsfreien Kostenerfassung und beschäftigt sich mit der Frage, welche Kosten angefallen sind, z. B. Personalkosten. Somit stellt sie die Basis für die Kostenstellen- und Kostenträgerrechnung dar (Zapp 2009).

Die Differenzierung zwischen Kosten und Aufwendungen erfolgt im Rahmen der Abgrenzungsrechnung, so dass für die Kostenstellen- und -trägerrechnung lediglich das Betriebsergebnis – bereinigt um neutrale Aufwendungen – verwendet wird (Zapp 2009).

Kostenstellenrechnung

Definition von Kostenstellen

Um die Aufgaben, die durch die Kostenstellenrechnung übernommen werden, durchführen zu können, muss das Unternehmen in kleine überschaubare Einheiten, sog. Kostenstellen, gegliedert werden. Dabei hängt die Detaillierung der Kostenstellengliederung nicht nur von der Anzahl der Produktionsstufen und dem -programm ab, sondern auch von der Unternehmensgröße (Schweitzer et al. 2016).

Unterscheiden lassen sich verschiedene Arten von Kostenstellen: produktionstechnisch können Haupt-, Hilfs- und Nebenkostenstellen unterschieden werden, abrechnungstechnisch die Vor- und Endkostenstellen. Während Hauptkostenstellen direkt mit der Bearbeitung des Hauptprodukts zusammenhängen (z. B. Fachabteilungen und Zentren), geht es bei den Nebenkostenstellen um die Bearbeitung von Nebenprodukten, d. h. Produkten, die nichts mit dem eigentlichen Produktionsprogramm des Unternehmens zu tun haben (z. B. Personalwohnheim). Hilfskostenstellen sind nicht unmittelbar an der Produktion beteiligt (z. B. Labor).

Bei der abrechnungstechnischen Differenzierung bezeichnen die Vorkostenstellen jene Bereiche, die nicht unmittelbar die Produktion betreffen und somit im Rahmen der Kostenstellenrechnung auf Vor- bzw. letztlich Endkostenstellen umgelegt werden (z. B. Labor). Die Endkostenstellen betreffen hingegen die Kostenstellen, die mit der Bearbeitung des Produkts beschäftigt sind (z. B. Fachabteilungen oder Personalwohnheim), unabhängig ob Haupt- oder Nebenprodukt (Coenenberg et al. 2012). Von diesen Endkostenstellen lässt sich wiederum im Rahmen der Kostenträgerrechnung die Verteilung auf die Kostenträger erzielen (Schweitzer et al. 2016).

Eine Vorgabe zur Struktur der Kostenstellen im Krankenhaus wird in § 8 i. V. m. Anlage 5 der KHBV dargestellt.

Aufgaben der Kostenstellenrechnung

Während bei der Kostenartenrechnung die Aufgliederung der Kosten im Vordergrund steht, geht es bei der Kostenstellenrechnung darum, den Ort des Verbrauchs aufzuzeigen. Somit kann nicht nur dargestellt werden, welche Kosten im Unternehmen zu hoch sind, sondern auch wo diese angefallen sind. Neben dieser Informationsgenerierung erfüllt die Kostenstellenrechnung weitere Aufgaben (Zapp 2017/2009):

• Planung von Kosten,

• Unterstützung bei der Entscheidungsfindung,

• Steuerung von Prozessen,

• Verrechnung von Gemeinkosten auf die Kostenträger.

Die Kostenstellenrechnung stellt somit ein Bindeglied zwischen der Kostenarten- und Kostenträgerrechnung dar (Coenenberg et al. 2012).

Methoden der Kostenstellenrechnung

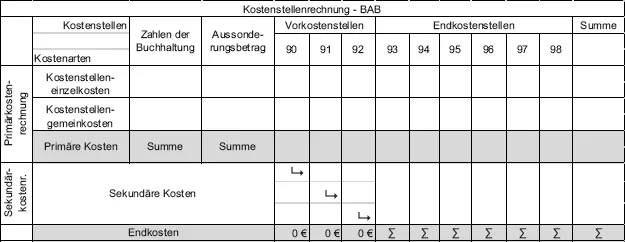

Können Kosten nicht direkt einem Kostenträger zugeordnet werden (bspw. der Pförtner am Empfang oder Gebäudekosten), werden diese im Rahmen der Kostenstellenrechnung von den Vor- auf die Endkostenstellen umgelegt. Zur besseren Übersicht kann hierbei das Instrument des Betriebsabrechnungsbogens (BAB) hilfreich sein. Ein Beispiel hierfür findet sich in Tabelle C-1.1.1.

In der Horizontalen werden die Kostenarten des Unternehmens aufgeführt, in der Vertikalen die einzelnen Kostenstellen. Es erfolgt zunächst die Zuordnung der jeweiligen Kosten auf die kostenverursachende Kostenstelle (Primärkostenverrechnung), wobei Einzelkosten oftmals informativ mit aufgeführt werden. Im zweiten Schritt erfolgt die innerbetriebliche Leistungsverrechnung (Sekundärkostenverrechnung), d. h. die Umlage der Kosten auf die jeweils Leistungen beanspruchenden Bereiche (Coenenberg et al. 2012).

Die verschiedenen Verfahren der Kostenstellenrechnung unterscheiden sich wie folgt:

• Anbau-/Blockverfahren: Es erfolgt eine Umlage von den Vor- auf die Endkostenstellen. Dabei werden die Primärkosten der Vorkostenstelle durch die Leistungen für die Endkostenstellen dividiert und dieser Kostensatz entsprechend seiner Inanspruchnahme auf die jeweiligen Endkostenstellen verteilt. Leistungsverflechtungen zwischen Vorkostenstellen bleiben dabei außer Acht (Lang 2009).

• Stufenleiter-/Treppenverfahren: Die Kosten der Vorkostenstellen werden entsprechend der Leistungsinanspruchnahme lediglich auf nachgelagerte Kostenstellen verteilt, d. h. Umlagen an vorgelagerte Kostenstellen entfallen (Lang 2009). Kostenstellen, die viele Leistungen abgeben, aber keine bzw. kaum Leistungen von anderen Vorkostenstellen empfangen, werden als erstes verrechnet. Kostenstellen, die viele Kosten empfangen, aber selbst keine bzw. kaum Leistungen an Vorkostenstellen abgeben, werden als letztes verrechnet und somit weiter rechts im BAB einsortiert. Von hier erfolgt dann nur noch eine Verrechnung an Endkostenstellen. Mit der Anordnung der Kostenstellen kann sich das Ergebnis der Kostenstellenrechnung verändern und somit mehr oder weniger genau sein (Coenenberg et al. 2012).

• Gleichungsverfahren: Bei diesem Verfahren, bei dem ein simultanes Gleichungssystem aufgestellt wird, können gegenseitige Leistungsbeziehungen berücksichtigt werden (Schweitzer et al. 2016). Für jede Kostenstelle wird eine Gleichung aufgestellt, bei der die Primär- und Sekundärkosten gleichgesetzt werden mit den abgegebenen Kosten dieser Kostenstelle (Lang 2009).

• Iteratives Verfahren: Zurückfließende Leistungsströme werden beachtet, ohne dass hier eine spezifische Reihenfolge berücksichtigt wird. Nach der Entlastung einer Vorkostenstelle kann diese u. U. wieder mit Sekundärkosten im Rahmen einer Umlage belastet werden. Es kommt dann zu einer erneuten Entlastung der betrachteten Kostenstelle, bis nach ggf. mehrfacher Be- bzw. Entlastung die Kostenstelle einen Grenzwert erreicht hat (Schweitzer et al. 2016).

Kostenträgerrechnung

Definition von Kostenträgern

Als Kostenträger kann jedes Produkt bezeichnet werden, welches in einem Unternehmen erstellt wird (Schweitzer et al. 2016). Bezogen auf ein Krankenhaus handelt es sich insbesondere um den Leistungsempfänger, der für die Verursachung der Kosten verantwortlich ist. Hierbei kann von einem einzelnen Fall, einem bestimmten Patienten, einem einzelnen Berechnungstag oder einer Leistung wie bspw. einer DRG die Rede sein (Zapp 2017/2009).

Aufgaben der Kostenträgerrechnung

Die Kostenträgerrechnung behandelt die Frage, wofür die Kosten angefallen sind. Es kann zwischen der Kostenträgerzei...

Inhaltsverzeichnis

Deckblatt

Titelseite

Impressum

Autorenverzeichnis

Inhalt

Vorwort der Herausgeber

A Stationäre Gesundheitseinrichtungen als Bezugspunkt

B Spannweite des Controllings

C Controlling als Hebelwirkung

D Entwicklungsebenen des Controllings

Register

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Beide Abopläne sind mit monatlichen, halbjährlichen oder jährlichen Abrechnungszyklen verfügbar.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist. Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Controlling in Gesundheitseinrichtungen als handlungsorientierter Ansatz von Julia Oswald, Uwe Bettig, Julia Oswald,Uwe Bettig im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Medizin & Gesundheitswesen, Verwaltung & Pflege. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.