Noch nie war die Angst vor der Altersarmut und der staatlichen Zwangsenteignung via Zypern größer als heute. Nach Aussage der Bundesministerin Ursula von der Leyen wird für die meisten Deutschen in Zukunft mit dem Tag des Renteneintritts der Gang zum Sozialamt unumgänglich werden. Tatsächlich arbeiten bereits heute viele Rentner bis ins hohe Alter oder beziehen Leistungen vom Sozialamt, da die gesetzliche Rente nicht mehr zum Leben ausreicht. Es ist nur eine Frage der Zeit bis das staatliche Rentensystem kollabiert und hierzulande eine flächendeckende Altersarmut hervorruft. Hinzu kommt die Sorge um die eigenen Ersparnisse. Der Vorsitzender der Euro-Gruppe Jereon Dijsselbloem verkündete dazu: Die Restrukturierung der europäischen Banken wird nach dem Vorbild Zyperns erfolgen, alle Bankguthaben werden, falls notwendig, enteignet. Wer im Rentenalter nicht verarmen will, muss nun selbst Vorsorge treffen und sich unabhängig von Staat und Politik um die eigene Altersvorsorge kümmern sowie seine Ersparnisse vor der Enteignung retten. Doch eignen sich die von der Versicherungswirtschaft angebotenen Formen der Privatrenten und der staatlich geförderten Riester und Rürup Renten wirklich als Ersatz für die gesetzliche Rente? Ganz im Gegenteil – Milliarden von Euro werden jährlich durch die Wahl der falschen Anlageformen vernichtet. Die meisten Menschen sparen sich Jahr für Jahr regelrecht arm, in der bloßen Hoffnung im Alter versorgt zu sein. Die zunehmenden Inflationsrisiken verstärken diesen Schrumpfeffekt und vergrößern die Verlustrisiken für sämtliche Ersparnisse. Sparer der falschen Anlageformen werden im Bedarfsfall einfach enteignet. Mit diesem Ratgeber bietet der Finanzexperte dem Leser einen genauen Leitfaden um einen Ruhestand in finanzieller Freiheit zu erlangen und gleichzeitig die eigenen Ersparnisse vor Verlusten und Enteignung zu schützen.

eBook - ePub

Der Rentenkollaps in die Altersarmut

Warum uns Vater Staat mit Riester Renten in die Altersarmut treibt.

- 78 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Der Rentenkollaps in die Altersarmut

Warum uns Vater Staat mit Riester Renten in die Altersarmut treibt.

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1,5 Millionen Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Thema

KarriereKapitel 1

Die Renten sind sicher

“Kein noch so gutes Rentenversicherungssystem kann es verkraften, dass immer weniger Beitragszahler für immer mehr Rentner einen immer längeren Rentenbezug finanzieren.“

Walter Riester

1.1. Das gesetzliche Rentensystem

Die gesetzliche Rentenversicherung ist ein Zweig des Sozialversicherungssystems Deutschlands, der in erster Linie der Alterssicherung von Arbeitnehmern dient. Das Rentensystem wurde bereits 1889 unter Otto von Bismarck ins Leben gerufen und wird in einem industriell geprägten Sozialstaat mittlerweile als eine Selbstverständlichkeit betrachtet. Bei Einführung des Rentenversicherungssystems betrug der Beitragssatz 1,7% des Brutto-Monatsverdienstes und wurde auch damals bereits von den Beschäftigten und den Arbeitgebern jeweils zur Hälfte finanziert. Im Vergleich zu früher muss heute jeder Arbeitnehmer bereits 19,6% (Stand 2012) seines Bruttoeinkommens für die Finanzierung des gesetzlichen Rentensystems aufwenden.

In der Rentenreform von 1957 wurde das gesetzliche Rentenversicherungssystem auf das sogenannte Umlageverfahren umgestellt. Seit dieser Umstellung bildet die staatliche Rentenversicherung zur Zahlung der Renten keine Rücklagen mehr. Stattdessen gibt es nun einen Generationenvertrag, wonach die Renten der jetzigen Ruheständler durch die Rentenbeiträge der Erwerbstätigen finanziert werden. Ein Rentensystem nach dem Umlageverfahren setzt allerdings voraus, dass sich die Generation der jetzigen Rentner der Generation der Erwerbstätigen zumindest ansatzweise mengenmäßig ausgeglichen gegenüberstehen. In Zeiten des demografischen Wandels, hoher Arbeitslosigkeit und nur langsam wachsender Arbeitsentgelte der Beschäftigten kommt ein solches Sozialsystem rasch unter Finanzierungsdruck. Die Erhöhung des Renteneintrittsalters auf 67 Jahre hat diesen Effekt zwar etwas reduziert, kann ihn jedoch nicht vollständig ausgleichen. Gleichzeitig wachsen der Niedriglohnsektor sowie die Zahl der Minijobber und Teilzeitarbeitskräfte stetig weiter. Diese Arbeitnehmergruppen zahlen aber nur geringe Beiträge in die Rentenkasse ein. Ebenso steigt die die Anzahl der Selbstständigen, die nicht verpflichtend in das gesetzliche Rentensystem einzahlen müssen.

1.2. Der Gesellschaftswandel

Das staatliche Versorgungssystem in Deutschland kämpft bereits seit Jahren mit ernsthaften Finanzierungsproblemen und konnte in der Vergangenheit nur durch die Subvention von Steuergeldern am Leben erhalten werden. Die sinkende Geburtenrate und die steigende Lebenserwartung der Deutschen führen zu einem demografischen Gesellschaftswandel. In wenigen Jahren wird diese Entwicklung zu einer drastischen Alterung unserer Gesellschaft geführt haben. So stehen immer weniger beschäftigte Beitragszahler für die Versorgung der immer älter werdenden Rentner zur Verfügung. Inzwischen beziehen hierzulande mehr als 20 Millionen Menschen eine Altersrente, mit steigender Tendenz. Finanzieren müssen diese Rente nur 23,5 Millionen Menschen in einer Vollbeschäftigung. Es ist definitiv nur eine Frage der Zeit, bis das staatliche Rentensystem an die Grenze der Finanzierbarkeit stößt. Nach einer Studie deutscher und dänischer Wissenschaftler wird jedes zweite Kind, das nach dem Jahr 2000 geboren wurde, seinen 100. Geburtstag feiern können. Ein heute 60-Jähriger hat bereits eine sehr gute Chance, 90 Jahre und älter zu werden.

Als der Politiker Norbert Blüm vor einigen Jahren vollmundig verkündete: „Die Renten sind sicher!“, so hat er nur nicht erwähnt, welche Höhe diese einmal haben werden.

Daher kann von der staatlichen Rente in Zukunft lediglich eine Art Grundversorgung erwartet werden, die ihrer Höhe nach eine Existenzsicherung unterhalb der Armutsgrenze darstellt. Der gewohnte Lebensstandard wird mit der staatlichen Rente unmöglich gehalten werden können. Wer im Rentenalter nicht verarmen will, muss nun selbst Vorsorge treffen und sich unabhängig von der gesetzlichen Rente um die eigene Altersvorsorge kümmern. Fehlende Rentenerhöhungen und stetig steigende Lebenshaltungskosten haben die finanzielle Situation der heutigen Rentner in den letzten Jahren spürbar verschlechtert. Da bei vielen die Altersrente nicht mehr zum Leben ausreicht, arbeitet bereits heute ein beachtlicher Teil der Rentner selbst im hohen Alter oder bezieht Leistungen vom Sozialamt. Schauen Sie doch mal durch die aktuellen Stellengesuche Ihrer Zeitung, Sie werden überrascht sein, wie viele Rentner sich um einen Nebenjob bemühen.

In einem Interview mit dem New Yorker Sender CNBC am 12.03.2012 äußerte der ehemalige Chefvolkswirt der Deutschen Bank Herr Norbert Walter, dass er in Deutschland bis spätestens in 10 Jahren mit einer stark ausgeprägten Altersarmut rechne.

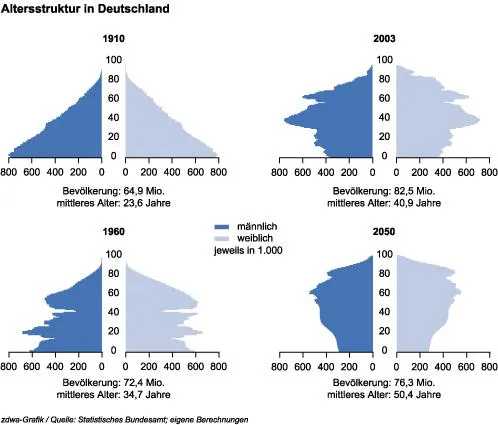

Das Diagramm des Statistischen Bundesamtes veranschaulicht die demografische Entwicklung der deutschen Bevölkerung vom Jahr 1910 bis 2003. Während die Gesamtbevölkerung in dieser Zeit von 64,9 auf 82,5 Millionen Menschen heranwachsen konnte, stieg das Durchschnittsalter gleichzeitig von 23,6 auf 40,9 Jahren an.

Bis zum Jahr 2050 wird mit einem Anstieg des Durchschnittsalters auf 50 Jahre gerechnet, zugleich soll die Gesamtbevölkerung Deutschlands voraussichtlich auf 76,3 Millionen Menschen schrumpfen.

Nach Aussage der Arbeitsministerin Ursula von der Leyen droht ab dem Jahr 2030 allen Arbeitnehmern, die weniger als 2.500 Euro brutto verdienen und 35 Jahre Vollzeit gearbeitet haben, eine Rente unterhalb des Grundsicherungsbetrages von 688 Euro.

Diese Menschen, die 35 Jahre in die Rentenkasse eingezahlt und keine weitere private Vorsorge betrieben haben, müssten “mit dem Tag des Renteneintritts den Gang zum Sozialamt antreten”.

Bild am Sonntag, 02.09.2012

1.3. Rentenberechnung des Bundesarbeitsministeriums

Wer möchte nach 35 Jahren Vollzeitbeschäftigung in seinem Ruhestand beim Sozialamt um Hilfe bitten? Nach Berechnungen des Statistischen Bundesamtes haben 36 Prozent aller Vollzeitbeschäftigten im Jahr 2010 weniger als 2500 Euro im Monat verdient und können ohne private Vorsorge von genau solch einem Szenario ausgehen. Laut dem Lohnspiegel der Hans-Böckler-Stiftung liegt der durchschnittliche Bruttomonatslohn unter anderem von Altenpflegern, Arzthelferinnen, Bäckern, Dachdeckern, Einzelhandelskaufleuten, Erzieherinnen, Kellnern, Köchen, Krankenschwestern, Malern, Physiotherapeuten und Verkäuferinnen unter 2500 Euro. Der Grund für die drastischen Renteneinschnitte sind die beschlossenen Rentenreformen, nach denen das Rentenniveau bis 2030 von derzeit 51 Prozent auf 43 Prozent des durchschnittlichen Nettolohns vor Steuern sinkt. In einem mehrseitigen Schreiben an die Unionsabgeordneten schlug von der Leyen deshalb Alarm: "Es steht nicht mehr und nicht weniger als die Legitimität des Rentensystems für die junge Generation auf dem Spiel." Der folgenden Tabelle entnehmen Sie die vom Bundesarbeitsministerium berechneten Rentenprognosen und die Auswirkungen der Rentenabsenkungen bei einem Monatslohn von 1.900 Euro bis 2.900 Euro brutto pro Monat. Es ist jedoch zu bedenken, dass die ausgewiesenen Rentenwerte der Berechnungen die künftige Inflation noch nicht berücksichtigt.

Quelle: Bundesarbeitsministerium. Berechnungsannahmen: aktuelle Rechtslage, Vollzeit, keine Kindererziehungs-und Pflegezeiten, keine zusätzliche Vorsorge, keine künftigen Lohn-und Rentensteigerungen, keine Anhebungen des Grundsicherungsbedarfs berücksichtigt.

“Viele realisieren nicht, dass auch sie von der Altersarmut bedroht sind, und dass sie zwingend eine zusätzliche Altersvorsorge brauchen, um der Armutsfalle im Rentenalter zu entkommen.”

Arbeitsministerin U. von der Leyen in einem Brief an die Junge Union

Kapitel 2

Inflation, Staatsverschuldung

und Währungsreform

„Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – Null!“

Voltaire

2.1. Der Wert des Geldes

Zu der Zeit, als es noch kein Geld gab, tauschten die Menschen ihre Waren und Dienstleistungen gegen Naturalien, Schmuck oder sonstige Nutzgegenstände aus. Begehrte Güter wie Muscheln, Kaurischnecken, Silber oder Gold wurden ebenfalls als Tausch-und Zahlungsmittel akzeptiert, so lange diese Güter in beschränkter, aber ausreichender Menge verfügbar waren. Erst die Einführung des Geldes löste den Tauschhandel ab und erleichterte den Handel damit ungemein, der von da an auch über große Entfernungen möglich wurde.

Bis zu Beginn des 20. Jahrhunderts verpflichteten sich die Industriestaaten, den Gegenwert ihrer Währungen bei ihrer Nationalbank in Gold oder Silber zu...

Inhaltsverzeichnis

- Einführung

- Kapitel 1

- Kapitel 2

- Kapitel 3

- Kapitel 4

- Kapitel 5

- Kapitel 6

- Schlusswort

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Pläne an: Essential und Complete

- Essential ist ideal für Lernende und Fachkräfte, die es genießen, eine Vielzahl von Themen zu erkunden. Greife auf die Essential Library mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften zu. Enthält unbegrenzte Lesezeit und Standard-Vorlesestimme.

- Complete: Perfekt für fortgeschrittene Lernende und Forschende, die vollen, uneingeschränkten Zugriff benötigen. Entsperre über 1,5 Millionen Bücher zu Hunderten von Themen, einschließlich akademischen und spezialisierten Titeln. Der Complete-Plan enthält außerdem fortschrittliche Funktionen wie Premium Vorlesen und Forschungsassistent.

Wir sind ein Online-Lehrbuch-Abonnement-Service, bei dem du für weniger als den Preis eines einzelnen Buchs pro Monat Zugriff auf eine gesamte Online-Bibliothek erhältst. Bei über 1,5 Millionen Büchern zu mehr als 990 Themen bist du bestens versorgt! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du kannst auf Der Rentenkollaps in die Altersarmut von Linus Leclere,Linus Leclere im PDF- und/oder ePUB-Format sowie auf andere beliebte Bücher in Persönliche Entwicklung & Karriere zugreifen. In unserem Katalog stehen über 1,5 Millionen Bücher zur Verfügung.