Ein unverzichtbarer Ratgeber für werdende Selbstständige im Bereich Fahrzeugbeklebung + kostenloser BONUS. Sich selbstständig zu machen, ist ein großer Schritt und in der heutigen Zeit scheint es beinahe alles schon zu geben. Doch ab und zu entwickeln sich neue Geschäftsideen, aus denen ein lukrativer Trend entstehen kann. Car Wrapping ist mit Sicherheit eine dieser Geschäftsideen. Ob Car Wrapping nebenberuflich als Kleingewerbe oder in Vollzeit ausgeübt wird, dieser Ratgeber wird dir in jeder Situation klare Hilfestellung in Form von Schritt-für-Schritt-Anleitungen geben. Warum Du unbedingt diesen Ratgeber brauchst, er ist der einzige Ratgeber in Deutschland, der dir genau sagt, was du auf dem Weg in die erfolgreiche Selbstständigkeit mit Fahrzeugbeklebung brauchst und worauf du genau achten solltest. Er beinhaltet das komplette Wissen, das die werdenden Unternehmer auf dem Weg in die Unternehmensgründung brauchen. Erfahre, welche Verklebungsarten es bei der Fahrzeugbeklebung gibt und welche Vor- und Nachteile diese gegenüber einer Fahrzeuglackierung mit sich bringen. Du lernst, was du alles an Werkzeugen brauchst und wie du am besten die Arbeitsumgebung gestaltest. Erfahre, welche Wahl der Fahrzeugfolie die richtige ist. Lerne, aktuelle Marktsituation zu lesen und wie du Vorteile durch die Konkurrenz erkennst. Erfahre, welche Absicherungen du benötigst. Lerne auch viele weitere wichtige Aspekte, die unbedingt beachtet werden müssen, wie steuerliche Veränderungen, Arten der Buchführung oder Gesellschaftsformen. Erfahre, wie du dich aus unterschiedlichen Lebenssituationen mit Car Wrapping selbstständig machen kannst und wie du ein Nebengewerbe oder gleich ein Kleinunternehmen aus arbeitssuchender Position heraus sicher und erfolgreich gründen kannst. Hier bekommst du die Unterschiede einfach und verständlich aufgezeigt. Lerne, wie du dich am Markt etablierst, dein Image aufbaust und aufrecht hältst. Es wird hier ebenfalls detailliert auf die wichtige Strategie bei der Preisgestaltung eingegangen. Erfahre, warum und wie du unbedingt Werbung betreiben solltest. Du musst finanziell nicht alles allein bei deiner Existenzgründung stemmen. Dieser Ratgeber zeigt dir die wichtigsten Fördermittel, die dir vom Staat zustehen. Lerne die 10 häufigsten Fehler kennen, die deiner Konkurrenz beim Businessplan passieren. Mit dem Ratgeber bekommst du Einsicht in den zum Teil ausgefüllten Businessplan sowie in weitere wichtige Vorlagen wie Rechnung und Geschäftsbrief. Wie Du siehst, in diesem Ratgeber bekommst Du alles Nötige um deine Selbstständigkeit mit Car Wrapping erfolgreich zu gründen, das Einzige was Du allerdings noch machen musst, dich jetzt zu entscheiden!

eBook - ePub

Selbstständig mit Car Wrapping

Eine Schritt-für-Schritt Anleitung mit Garantie zum Erfolg

- 125 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Selbstständig mit Car Wrapping

Eine Schritt-für-Schritt Anleitung mit Garantie zum Erfolg

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

Thema

BetriebswirtschaftThema

Business allgemeinSelbstständig mit Car Wrapping

Ein Unverzichtbarer Ratgeber für werdende Selbstständige im Bereich Fahrzeugbeklebung

Autor Aaron Lederthal

Copyright © 2019 AVS Texte

Autor Aaron Lederthal

in Zusammenarbeit mit A. Schellhove

Einleitung

Sich selbstständig zu machen ist ein großer Schritt und in der heutigen Zeit scheint es beinahe alles schon zu geben. Doch ab und zu entwickeln sich neue Ideen, aus denen ein lukrativer Trend entstehen kann. Car Wrapping scheint einer dieser Ideen zu sein. Die folgenden Kapitel sollen Ihnen auf dem Weg in die Selbstständigkeit mit Car Wrapping Schritt für Schritt eine Hilfestellung bieten in Form eines Leitfadens.

Sich selbstständig machen …

… im Allgemeinen

In diesem Kapitel wird das Thema Selbstständigkeit im Allgemeinen zunächst einmal näher beleuchtet. Sich selbstständig machen ist ein planungsintensives Unterfangen und es braucht einige Überlegungen, bevor man sich ins kalte Wasser stürzt. Da gilt es Dinge zu klären, wie die Gesellschaftsform, welche steuerlichen Auswirkungen eine Selbstständigkeit mit sich bringt, aber auch welche sozialen und privaten Veränderungen damit einhergehen.

Was bedeutet die Selbstständigkeit?

Man ist selbst und das ständig. Diese Aussage trifft es wohl am ehesten. Selbstständigkeit bedeutet Freiheit aber auch einen erheblich größeren Anteil an eigener Leistung. Man ist sein eigener Chef, was bedeutet, dass man auch für die Menge an Arbeit, die es zu erledigen gilt selber verantwortlich ist. Selbstständigkeit bringt viele Vor- und Nachteile mit sich, wobei die Gewichtung sich von Person zu Person unterscheidet. Folgende Dinge würden sich ändern:

1. Mehr Freiheit

Man ist sein eigener Chef, bestimmt, wann man arbeitet und wie viel. Für Urlaub muss man nicht mehr nach Erlaubnis fragen. Viele sehen diesen Punkt als positiv, doch er bringt auch einige nicht ganz so schöne Aspekte mit sich. Obwohl man sich seine Zeit selber einteilen kann, so muss man sich dennoch immer noch an Termine mit dem Kunden halten. Positiv wiederum ist, dass man diese Termine selber festlegt und so wieder ein Stückchen mehr Freiheit hat. Für die Urlaubsplanung gilt dasselbe.

2. Mehr Verantwortung

Wer sein eigener Boss ist, der trägt selbstverständlich auch die Verantwortung eines Bosses. Im Einzelnen bedeutet das, man ist selber dafür zuständig, dass genügend Aufträge reinkommen. Hier braucht es eine gesunde Portion Selbstbewusstsein und etwas Geschick für Marketing. Denn auch die Vermarktung des eigenen Unternehmens liegt nun in Ihrer Hand. Vor diesem Schritt braucht man allerdings nicht zurückschrecken. Einige hilfreiche und günstige Tipps dazu erschließt das vierte Kapitel.

3. Buchführung

Ein relativ unbeliebtes Thema, wenn es um die Selbstständigkeit geht. Nicht jeder ist zur doppelten Buchführung verpflichtet. Je nach Unternehmensform reicht auch schon eine einfache Einnahmen-Überschussrechnung, bei der einfach nur die Ausgaben von den Einnahmen abgezogen werden. Näheres hierzu findet sich unter steuerliche Aspekte. Wer bisher gar nichts mit Buchhaltung zu tun hatte, für den ist es ratsam, einen Steuerberater aufzusuchen. Die sind oftmals günstiger als man erwartet und bieten die Führung Ihrer Bücher schon ab 50€ monatlich an. Im Vergleich zu einer enormen Steuernachzahlung, weil man nicht die Vorgaben des Finanzamtes erfüllt hat, ist das eine geringe Investition. Doch was genau ist Buchführung eigentlich? Unter Buchführung versteht man die planmäßige, organisatorisch und vor allem lückenlose Erfassung aller Zahlen, die mit Geschäftsvorfällen des Unternehmens zusammenhängen. Das bedeutet, dass jedes Mal, wenn Geld eingenommen oder ausgegeben wird, dieses in einer Tabelle aufgeschrieben wird. Es wird also gebucht. Für jede Buchung muss es auch einen Beleg geben, denn sonst könnte man ja alles frei nach Nase fälschen. Merke also, keine Buchung ohne Beleg! Es gibt zwei Arten von Buchführung, die einfache und die doppelte. Bei der einfachen Buchführung werden alle Einnahmen und Ausgaben nach zeitlicher Reihenfolge erfasst. Man braucht also nur ein Buch. Eine besondere

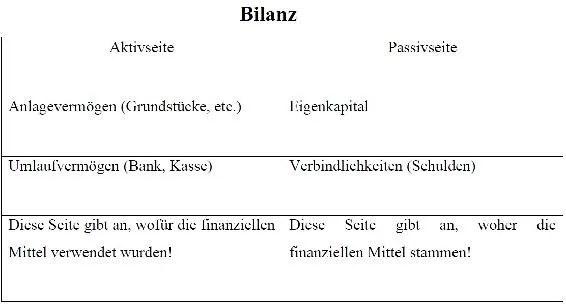

Aufteilung geschieht hier nicht im Gegensatz zur doppelten Buchführung. Bei ihr werden alle Vorgänge sachlich nach ihrer Vermögens- und ihrer Erfolgswirkung erfasst. Man führt also zwei Bücher. Das eine beinhaltet alle Konten, deren Werte für die Zukunft wichtig sind und fasst diese dann in der Bilanz zusammen. Solche Konten können sein: Kasse, Forderungen, Anlagen Warenlager, aber auch Verbindlichkeiten.

Eine Bilanz sähe dann folgendermaßen aus:

Tabelle 1 Bilanz

Am Ende des Jahres zieht man dann die Schulden von dem Vermögen ab und was überbleibt, ist das Eigenkapital. Anlage – plus Umlaufvermögen ergibt dann das gleiche wie Eigenkapital plus Verbindlichkeiten. Beide Seiten der Bilanz sind damit gleich. Das sollte auch immer so sein. Hat man allerdings mehr Schulden als Vermögen, muss das Eigenkapital auf die Aktivseite eingetragen werden. Damit wäre die Bilanz negativ und das Unternehmen überschuldet.

Das zweite Buch ist die Gewinn-und-Verlust-Rechnung auch GuV genannt. Hier werden die vergangenheitsbezogen Werte als Aufwendungen wie z. B. Miete zahlen und Erträge wie Verkaufserlöse, verbucht. Die einzelnen Konten werden dann auf dem GuV Konto zusammengefasst und ergeben am Ende dann einen Gewinn oder Verlust. Dieser wird dann auf dem Eigenkapitalkonto eingetragen und beeinflusst den Wert in der Bilanz später.

Obwohl es jedem Unternehmer anzuraten ist eine gewisse Buchführung zu betreiben, so ist doch nicht jeder dazu verpflichtet. Zum einen ist jeder Kaufmann i.S.d. § 1-7 HGB ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen.“ § 238 HG. Zudem kann eine Buchführungspflicht nach Steuerrecht entstehen. Diese gilt für „Gewerbliche Unternehmer sowie Land- und Forstwirte, die nach den Feststellungen der Finanzbehörde für den einzelnen Betrieb

Umsätze einschließlich der steuerfreien Umsätze, ausgenommen die Umsätze nach § 4 Nr. 8 bis 10 des Umsatzsteuergesetzes,

- von mehr als 500.000 Euro (350.000 Euro bis 31. Dezember 2006) im Kalenderjahr oder

- selbst bewirtschaftete land- und forstwirtschaftliche Flächen mit einem Wirtschaftswert von mehr als 25.000 Euro oder

- einen Gewinn aus Gewerbebetrieb von mehr als 50.000 Euro (für Wirtschaftsjahre, die

vor dem 1. Januar 2008 beginnen: 30.000 Euro) im Wirtschaftsjahr oder

- einen Gewinn aus Land- und Forstwirtschaft von mehr als 50.000 Euro (für Wirtschaftsjahre, die vor dem 1. Januar 2008 beginnen: 30.000 Euro) im Kalenderjahr gehabt haben,

sind auch dann verpflichtet, für diesen Betrieb Bücher zu führen und aufgrund jährlicher Bestandsaufnahmen Abschlüsse zu machen, wenn sich eine Buchführungspflicht nicht aus anderen Gesetzen ergibt (sog. originäreBuchführungspflicht) “ § 141 A.

Das bedeutet für uns in diesem Fall, dass man mit Car Wrapping buchführungspflichtig wird, wenn man 500.000 € Umsatz im Jahr oder 50.000 € Gewinn hat. Ansonsten reicht auch die einfache Buchführung aus. Ein Beispiel dafür, wie eine solche Tabelle aussehen könnte, findet man im Anhang.

4. Mehr Arbeit, weni...

Inhaltsverzeichnis

- Einleitung

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Selbstständig mit Car Wrapping von Aaron Lederthal im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Betriebswirtschaft & Business allgemein. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.