![]()

1. Die Entscheidung, wer die Gelder verwalten soll

1.1 Selber verwalten

1.1.1 Die Verhaltenslücke

Aktienmärkte haben historisch typischerweise zwischen 7 % und 8 % pro Jahr performt. Das ist eine sehr gute Rendite. Sie entspricht ungefähr einer Wertverdoppelung alle 10 Jahre. Das heisst doppelt so viel in 10 Jahren, viermal so viel in zwanzig Jahren und achtmal so viel in 30 Jahren usw. Zum Nachrechnen: Wert=(1+Zins)^Anzahl Jahre

Anleger versuchen zusätzlich die Marktrendite zu übertreffen, indem sie probieren im richtigen Moment zu investieren und im richtigen Moment wieder auszusteigen. Sie versuchen die richtigen Fonds auszuwählen, nutzen dazu professionelle Ratingagenturen, welchen Fonds beispielsweise 1-5 Sterne verleihen, lesen Zeitung, bilden Ihre Meinung, bemühen sich nur die besten Aktien auszuwählen, welche die besten Zukunftsaussichten haben und möglichst sicher sind. Nicht selten werden die Gelder in diejenigen Anlagen investiert, die besonders gut rentiert haben, während Anlagen, welche schlecht performt haben unter Beobachtung stehen und schliesslich abgestossen werden, wenn die Hoffnung auf einen Kursanstieg verloren geht.

Was bringen all diese Bemühungen besser zu sein als der Markt?

Sie bringen keinen Vorteil, sondern einen grossen Nachteil.

Eine Studie (Dalbar, 2015) misst, wie viel der amerikanische Aktienmarkt rentiert hat und wie viel der durchschnittliche Fondsanleger an Performance erwirtschaftet hat. Die Wertentwicklung des Aktienmarktes wird mit Indizes gemessen. Ein Index wird aus der Wertentwicklung der Aktien in einem Markt berechnet. Der wichtigste Aktienindex in den USA ist der S&P-500-Index. Über einen Zeitraum von 20 Jahren, von 1994 bis 2014, beträgt die jährliche Aktienrendite des S&P 500 Index in CHF umgerechnet 8.4 % p. a.

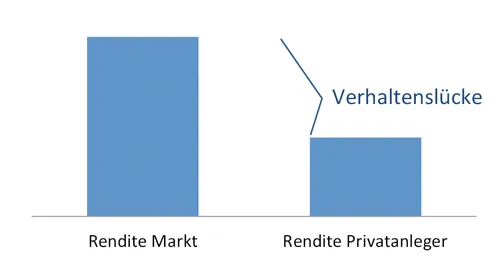

Die Fondsanleger hingegen haben nur 3.7 % p. a. verdient, das sind 4.7 % p. a. weniger als der Index. Bei den Anleihen war das Ergebnis noch schlechter. Während Anleihen 4.7 % p. a. erzielt haben (Barclays Aggregate Bond Index in CHF), haben die Anleger 0.6 % Verlust gemacht (in USD 0.8 % Rendite). Das sind 5.3 % p. a. weniger als der Markt rentiert hat und unter dem Strich deutlich weniger als die Inflation. Diesen Unterschied zwischen der Rendite des Markts und der Rendite des Anlegers nennen wir die Verhaltenslücke (Richards, 2012).

Abb.: Die Verhaltenslücke: Privatanleger erzielen deutlich tiefere Renditen als der Markt (Richards, 2012)

Die Hauptursachen für die Verhaltenslücke werden auf verschiedene emotionale Fehler zurückgeführt, welche Anleger machen. Die wichtigsten davon sind Herdenverhalten und Verlust-Aversion (Dalbar, 2015).

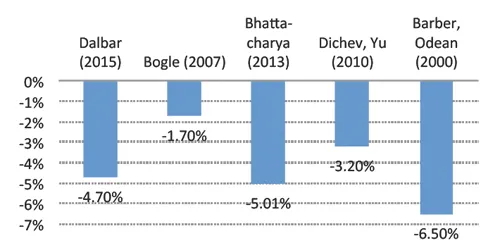

Die Existenz einer Verhaltenslücke bei Privatanlegern ist mehrmals bestätigt worden, je nach Studie unterschiedlich stark ausgeprägt. Nachfolgend eine Zusammenstellung mehrerer Studien und ihre Resultate:

Abb.: Privatanleger schaden sich selber: Resultate von Studien zur Verhaltenslücke in Prozent pro Jahr

Die Studien von Bogle (2007) und von Bhattacharya (2013) messen spezifisch Resultate von Indexfonds- und ETF-Anlegern (ETF = börsengehandelte Indexfonds). Die Resultate zeigen, dass auch ein Investment in ETF und Indexfonds nicht von Fehlentscheidungen gefeit ist. Wer denkt, er sei emotionsfrei investiert, nur weil er ETF kauft, liegt also falsch.

»Das grösste Problem des Investors – und sein ärgster Feind – ist wahrscheinlich er selbst.«

Benjamin Graham (1973),

Investorenlegende und Mentor von Warren Buffet

1.1.2 Der Emotionszyklus

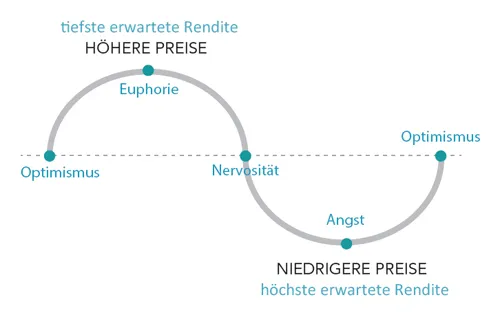

Die eigenen Emotionen vernichten bei den meisten Anlegern einen grossen Teil der Rendite. Wenn die Aktienpreise steigen, werden Anleger zuversichtlicher, dass die Preise weiter steigen werden. Oft investieren Anleger in Aktien, nachdem die Preise stark gestiegen sind. Wenn die Preise hingegen sinken, sind viele Anleger verunsichert und verkaufen ihre Aktien, da sie nicht noch mehr verlieren wollen.

Tatsächlich ist es so, dass wenn die Aktienmärkte langfristig z. B. 7 % p. a. rentieren und kürzlich stark gestiegen sind, die Ausgangslage bzw. die erwartete Rendite für die Zukunft eher schlechter ist. Wenn umgekehrt die Aktienmärkte eingebrochen sind und viele Anleger die Zukunft pessimistisch einschätzen, sind hingegen die erwarteten Renditen am höchsten.

»Und wenn sie [die Anleger] insistieren, ihre Aktieninvestitionen zu timen, sollten sie versuchen ängstlich zu sein, wenn andere gierig sind und gierig sein, wenn andere ängstlich sind.«

Warren Buffet 2004

Abb.: Emotionszyklus (C. Richards, 2012)

Die meisten Anleger würden zwar zustimmen, dass die anderen Marktteilnehmer es nicht schaffen können systematisch den Markt zu übertreffen, selber trauen sie sich dies fälschlicherweise jedoch zu. Der Markt ist langfristig jedoch kaum zu schlagen. Auch die allermeisten professionellen Anleger scheitern an dieser Aufgabe. Wir machen immer wieder die Erfahrung, dass Anleger unterschätzen wie schwierig und unbefriedigend der Versuch ist, den Markt zu schlagen. Diese Fehleinschätzung führt zu der beschriebenen Verhaltenslücke. Beruflich erfolgreiche und intelligente Personen wie z. B. Ärzte und Unternehmer neigen besonders dazu, ihre Fähigkeiten in der Vermögensbewirtschaftung zu überschätzen. Wahrscheinlich schliessen sie aus beruflichem Erfolg in ihrem bestehenden Umfeld darauf, dass sie auch in der Vermögensverwaltung besonders erfolgreich sein müssten. Wenn man sich allerdings vor Augen hält, wie viel man für den Erfolg im angestammten Bereich hat studieren und arbeiten müssen, so sollte es einem schnell einleuchten, dass es sehr unwahrscheinlich ist, mit wenig Aufwand nebenbei, quasi nebenberuflich ein besonders guter Vermögensverwalter zu sein. Das ist so, als würde man sich als Nichtmediziner zutrauen, aufgrund von Google-Suchabfragen und Gesundheitsmagazinen eine komplexe Diagnose zu stellen und sich selber komplexe Therapiekonzepte zu verschreiben, ohne einen Arzt zu konsultieren. Diejenigen Personen, die denken, sie würden sich bezüglich Wissen um Anlagefragen nicht überschätzen, sind diejenigen, die am ehesten von Selbstüberschätzung und deren Folgen betroffen sind.

Jede Entscheidung hat eine emotionale Komponente. Emotionen sind meist der Ursprung jeder Entscheidung. Danach werden rationale Erklärungen gesucht, um die Entscheidung zu begründen. Dieser Vorgang nennt sich rationalisieren.

Anleger sind Menschen. Auch wenn das langfristige Kaufen und Halten von Indexanlagen tatsächlich phänomenale Resultate liefert, zeigt die Realität, dass nur die wenigsten Anleger die Baissen im Aktienmarkt tatsächlich durchstehen können, um diese Resultate zu erreichen. Aus diesem Grund haben die wirklich erfolgreichen Anleger eine klare Investmentphilosophie, der sie strikt folgen, um die Emotionen aus den Investitionen fernzuhalten.

»Wenn ich etwas gelernt habe in den 60 Jahren an der Börse, dann, dass die Leute keinen Erfolg haben vorherzusagen, was beim Aktienmarkt passieren wird.«

Benjamin Graham

Finanzmärkte sind komplex, viele Anleger verlieren Geld. Dabei geht es um viel: Es geht um Ihre finanzielle Zukunft, die Sicherheit Ihrer Pension, Ihres Familienvermögens oder Ihrer Firmenvermögen. Die meisten Leute würden keine wichtigen medizinischen Entscheidungen treffen, ohne einen Arzt aufzusuchen. Wir empfehlen Ihnen, sich um Ihre finanzielle Gesundheit ebenso zu kümmern, wie um Ihre physische Gesundheit, mit einem Berater an Ihrer Seite, der Ihnen hilft Ihr Vermögen zu schützen und wachsen zu lassen. Am besten mit einem sorgfältig ausgewählten unabhängigen Honorarverwalter, der nur von Ihnen bezahlt wird.

Das eigene Verhalten des Anlegers ist das wichtigste in der Vermögensverwaltung. Wir sind der Meinung, eine persönliche Beziehung mit einem geeigneten unabhängigen Vermögensverwalter kann helfen, die Emotionen aus den Entscheidungen zu nehmen. Wenn wichtige Entscheidungen zuerst besprochen werden, anstatt in einer Krise nach grösseren Verlusten mit zwei Klicks alles zu verkaufen, kann der Anleger dabei unterstützt werden, sich vernünftig und rational zu verhalten und auch in schwierigen Zeiten beim langfristig definierten Investitionsplan zu bleiben, um die Ziele schliesslich zu erreichen.

1.2 Interessenskonflikte ausmerzen

Die Komplexität der Finanzmärte bringt es mit sich, dass Anleger auf die Einschätzung von Experten angewiesen sind. Sei es in der Beurteilung der Chancen und Risiken in den Finanzmärkten, in der Finanzplanung oder bei der Wahl der geeigneten Anlagen. Ihr Berater hat Ihnen gegenüber einen Informationsvorsprung. Für die Anleger ist es oft schwierig zu beurteilen, ob die Produkte, welcher der Berater empfiehlt wirklich die besten sind oder ob er vor allem auch seine eigenen Profite maximieren will. Es gibt einen sehr effektiven Weg, wie Sie sicherstellen können, dass Ihr Berater primär in Ihrem Interesse arbeitet. Dies ist dann der Fall, wenn er die gleichen Interessen hat wie Sie. Wenn Ihr Anlageberater die gleichen Interessen hat wie Sie, müssen Sie ihn nicht ständig kontrollieren. Dann wird sich er sich für Ihr finanzielles Wohlergehen einsetzen. Eine der wichtigsten Aufgaben des Anlegers ist darum sicherzustellen, dass es in der Verwaltung seiner Gelder möglichst keine Interessenskonflikte gibt.

1.3 Banken, Online-Broker

1.3.1 Depotbank

Um die Vermögenswerte zu deponieren benötigen wir eine Depotbank. Dies ist eine wichtige Funktion der Banken. Auch andere Dienstleistungen der Bank sind wichtig, wie z. B. Buchhaltung, Finanztransaktionen und Hypotheken. Diese typischen Bankgeschäfte bringen dem Kunden Mehrwert und sind für den Kunden transparent und verständlich. Interessenskonflikte in der Beratung

Wenn es um Finanzberatung geht, steigt die Komplexität und es ergeben sich bei einer Beratung durch eine Bank einige Interessenskonflikte, die man nicht vergessen sollte (Goldie, Murray, 2010).

• Die Bank verdient mehr, wenn der Kunde mehr Transaktionen tätigt.

• Die Bank verdient an einigen Produkten mehr als an anderen.

• Der Bankberater darf Ihnen nur diejenigen Produkte empfehlen, welche durch seine Bank autorisiert sind.

Der Bankberater wird von der Bank bezahlt und nicht von Ihnen. Der Bankberater wird darum in erster Linie im Interesse der Bank handeln, wenn er seine Anstellung behalten will.

Die Bank wiederum hat ein Interesse möglichst viel Ertrag zu erwirtschaften und die Bankmitarbeiter angemessen zu entlohnen.

Der schlechteste Kunde einer Bank ist derjenige, der kaum Transaktionen tätigt und stetig in kostengünstigen Indexfonds investiert bleibt. Genau das ist objektiv betrachtet jedoch die sinnvollste Anlageform, wie wir später noch sehen werden. Selbst wenn eine Bank diese Anlageform anbietet muss sie ein Interesse daran haben, Sie allmählich wieder davon wegzuberaten. Die hohen Gehälter und Boni bei den Bankern lassen vermuten, dass sie darin recht erfolgreich sind.

1.3.2 Online-Broker

Online-Broker sind oft deutlich günstiger als herkömmliche Banken. Deren Geschäftsmodell besteht darin, mit vielen günstigen Transaktionen Geld zu verdienen. Damit haben Online-Broker ein komplett anderes Interesse als die Anleger. Viele Transaktionen sind für die Vermögenssicherung des Anlegers tendenziell nicht dienlich, Online-Broker hingegen haben ein Interesse, dass Anleger möglichst viele Trades durchführen. Oft bieten sie Tools an, um Aktien etc. zu analysieren, mit welchen die Anleger den Markt vermeintlicherweise schlagen können, was typischerweise nicht funktioniert und zu Frustrationen führt. Durch die Möglichkeit, mit zwei Klicks Wertpapiere zu kaufen und zu verkaufen, wird der Kunde viel eher mehr Transaktionen durchführen, was in vielen Fällen zu einer grossen Verhaltenslücke und höheren Kosten führt.

1.3.3 Depotbank und Beratung trennen

Es sind eher die kleinen Anleger, welche sich von Banken beraten lassen. Aufgrund der Interessenskonflikte bei den Banken trennen ein Grossteil der institutionellen Anleger und vermögenden Privatanleger die Funktionen Depotbank und Beratung. Denn es ist die Verantwortung des Anlegers sicherzustellen, dass er unabhängig beraten wird. Anleger welche diesen Schritt noch nicht getan haben sollten sich überlegen, ob Sie für diesen Schritt bereit sind. Sie können dies sicherstellen, indem Sie einen Berater auswählen, der nur von Ihnen bezahlt wird und nicht mehr verdient, wenn er mehr Transaktionen tätigt oder teurere eigene Produkte verwendet. Nur dann können Sie eine unabhängige Beratung erwarten. Es ist fü...