![]()

III. Von der Steuererklärung zum Gerichtsurteil

Nachdem Sie nun schon viel mit Zahlen und Fakten zum Steueraufkommen in der Bundesrepublik Deutschland und dann auch noch über die Geschichte zur Einkommen- und Umsatzsteuer lesen konnten, komme ich nun zum Hauptteil meines Buches. Hierin werde ich anhand der gelebten Praxis aufzeigen, wie sich der Weg von der Steuererklärung bis zu möglichen Gerichtsurteilen gestaltet. Durch Beispielfälle werde ich einiges veranschaulichen können und aufzeigen, was im Alltag alles passieren kann und wie man möglicherweise zu seinem Recht kommt. Dabei ist immer auch zu bedenken, dass recht haben und recht bekommen nicht immer dasselbe sind.

1. Eine Wegbeschreibung

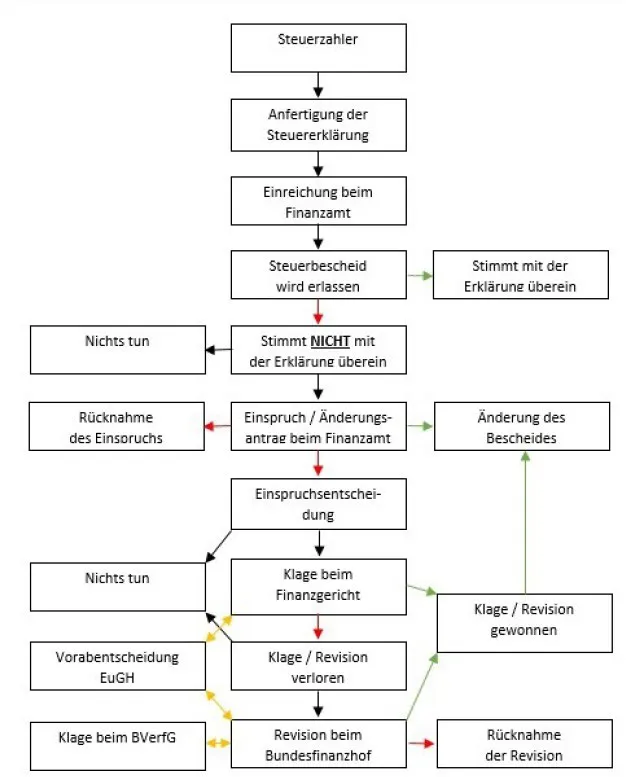

Wie kommt der Steuerzahler zu einem möglichst richtigen Steuerbescheid? In den folgenden Unterkapiteln dieses Kapitels III werde ich dies sehr ausführlich erläutern. An dieser Stelle gebe ich lediglich einen kurzen Überblick dessen, was in der Abbildung 2 bereits schematisch dargestellt wurde.

Am Anfang steht immer der Steuerzahler. Diesem wird die Verpflichtung auferlegt, eine Steuererklärung einzureichen. Unter Anwendung der Steuergesetze (Kapitel III – 2) sollte eine Steuererklärung angefertigt und beim zuständigen Finanzamt eingereicht werden (Kapitel III – 3). Das Finanzamt wird nach gewisser Zeit einen Steuerbescheid (Kapitel III – 4) erlassen und an den Steuerpflichten schicken.

Dieser Steuerbescheid kann mit der eingereichten Erklärung übereinstimmen oder davon abweichen. Lediglich wenn er von der Erklärung abweicht, ist zu prüfen, ob ein Einspruch eingelegt beziehungsweise ein Änderungsantrag beim Finanzamt gestellt werden sollte oder ob die Abweichung in Ordnung ist. In diesem Fall wäre nichts weiter zu tun. Sollte allerdings ein Einspruch/Änderungsantrag notwendig sein, wird das Finanzamt nochmals tätig. Dies beschreibe ich sehr ausführlich in Kapitel III – 5.

Es kann vorkommen, dass man sich im Dialog mit dem Finanzamt, infolge des Einspruchs/Änderungsantrags klar wird, dass die eigene Lesart des Gesetzes unrichtig war und den Einspruch/Änderungsantrag zurückzieht. Andererseits kann es natürlich auch sein, dass vom Finanzamt etwas anders gesehen wurde und der Bescheid daraufhin geändert wird. Lediglich wenn keinerlei Klärung des strittigen Sachverhalts möglich ist, wird irgendwann eine Einspruchsentscheidung seitens des Finanzamts ausgefertigt werden.

Dann ist der Steuerzahler wieder an einem Punkt angekommen, wo eine Entscheidung ansteht – entweder nichts zu tun oder den Weg der Klage zu beschreiten. In Kapitel III – 7 wird ausführlich der Weg durch die Finanzgerichtsbarkeit, und zwar Finanzgericht (erste Instanz) und Bundesfinanzhof (zweite Instanz), beschrieben. Je nachdem wie die Klage ausgeht, wird entweder der Steuerbescheid nach einem Urteil in erster oder zweiter Instanz geändert oder bei einer Niederlage bleibt alles, wie vom Finanzamt verbeschieden. Natürlich kann sowohl beim Finanzgericht als auch beim Bundesfinanzhof die Klage zurückgezogen werden. Aus Kostengründen wäre dies sinnvoll und auch ratsam, wenn mit ziemlicher Sicherheit eine Niederlage zu erwarten ist.

Schließlich wird dann der Vollständigkeit halber in Kapitel III – 8 noch ein kurzer Einblick in die Rolle von Bundesverfassungsgericht und Europäischem Gerichtshof gewährt. Ich bezeichne dies hier als „letzte“ Instanz, was so nicht wirklich korrekt ist. Beide Gerichte könnten unter bestimmten Voraussetzungen sowohl vom Finanzgericht als auch vom Bundesfinanzhof angerufen werden und ein bindendes Urteil fällen.

2. Für wen gilt was?

Im deutschen Steuerrecht wird man schier überhäuft mit Gesetzen, Richtlinien und Hinweisen. Daneben existieren auch Gerichtsurteile von Finanzgerichten, Bundesfinanzhof, Europäischem Gerichtshof und Bundesverfassungsgericht. Die alles entscheidende Frage, bei diesem Wust an Vorschriften und Rechtsprechung ist immer: Gilt das alles auch für mich als Steuerbürger?

Wie würden Sie diese Frage beantworten?

Lassen Sie uns alle Vorschriften und Rechtsprechungen einmal näher betrachten. Am Ende werde ich dann nochmals kurz zusammenfassen.

2.1. Gesetze und Durchführungsverordnungen

Die Gesetze, welche über Bundestag, Bundesrat und Bundespräsident im Bundesgesetzblatt veröffentlicht wurden, gelten für alle, die davon berührt werden. Wer davon betroffen ist, kann in der Regel im jeweiligen § 1 herausgelesen werden.

Der § 1 Absatz 1 Satz 1 EStG besagt: Natürliche Personen, die im Inland einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben, sind unbeschränkt einkommensteuerpflichtig. Damit legt das Einkommensteuergesetz eindeutig fest, dass dieses nur für natürliche Personen, also den Menschen, gilt.

Hingegen lautet der § 1 Absatz 1 Nummer 1 (teilweise) UStG:

Der Umsatzsteuer unterliegen die folgenden Umsätze:

1) Die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt.[…]

Das Umsatzsteuergesetz gilt also nur für Unternehmer. Somit ist zwingend noch der § 2 UStG notwendig um zu verstehen, für wen denn nun das Umsatzsteuergesetz gilt.

§ 2 Absatz 1 UStG

Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbstständig ausübt. Das Unternehmen umfasst die gesamte gewerbliche oder berufliche Tätigkeit des Unternehmens. Gewerblich oder beruflich ist jede nachhaltige Tätigkeit zur Erzielung von Einnahmen, auch wenn die Absicht, Gewinn zu erzielen, fehlt. […]

Daraus ergibt sich, dass jemand, der mehrere Artikel bei Ebay veräußert, schon umsatzsteuerpflichtig ist. Ebenso wie ein Vermieter oder Photovoltaikanlagenbetreiber.

Zu den großen Steuergesetzen gibt es in der Regel auch eine Durchführungsverordnung (DV), so z.B. die Einkommensteuerdurchführungsverordnung. Die DV steht im Rang unter den Gesetzen ist aber eine ebenso allgemein verbindliche Rechtsnorm. Wie diese entstehen können regelt Artikel 80 GG.

2.2. Richtlinien und Hinweise

Richtlinien gibt es zu nahezu allen Gesetzen. Sie werden, wie z. B. die Einkommensteuerrichtlinie, von der Bundesregierung erlassen. Die Ermächtigung hierzu steht im Artikel 108 Absatz 7 GG. Dort heißt es:

Die Bundesregierung kann allgemeine Verwaltungsvorschriften erlassen, und zwar mit Zustimmung des Bundesrates, soweit die Verwaltung den Landesbehörden oder Gemeinden (Gemeindeverbänden) obliegt.

Auch Ministerien können Richtlinien erlassen. Da es sich hierbei lediglich um Verwaltungsvorschriften handelt, ist keine gesetzliche Ermächtigung notwendig. Die ganze Menge an Richtlinien dient dem Zweck der einheitlichen Besteuerung. Damit soll sichergestellt werden, dass der Angestellte in Hamburg genauso wie die Angestellte in Stuttgart behandelt wird. Da die Richtlinien aber nur Verwaltungsvorschriften darstellen, sind sie zwar für die betroffenen Behörden bindend, jedoch für den Bürger begründen sie grundsätzlich weder Rechte noch Pflichten (Creifelds Rechtswörterbuch, 20. Auflage Jahrgang 2011).

Ebenso verhält es sich auch mit amtlichen Hinweisen. Die Erlasse des Bundesfinanzministeriums, des Bayerischen Landesamtes für Steuern oder andere Finanzministerien, die zu einzelnen Tatbeständen ergehen, z. B. Rentenerlass, stellen lediglich Verwaltungsvorschriften dar. Wie schon gesagt sind auch diese keine Rechtsnormen also kein Gesetz.

All die hier genannten Verwaltungsvorschriften sind für den Bürger nicht verbindlich. Sie begründen für ihn weder Rechte noch Verbindlichkeiten und können demnach keine Rechtsgrundlage für einen Verwaltungsakt, wie z. B. einen Einkommensteuerbescheid, bilden. Ein Verwaltungsakt ist also nicht deshalb rechtmäßig, weil er einer Verwaltungsvorschrift entspricht. Umgekehrt ist er nicht allein deshalb rechtswidrig, weil er einer Verwaltungsvorschrift widerspricht (Creifelds Rechtswörterbuch, 20. Auflage Jahrgang 2011).

Jeder Finanzbeamte ist hieran gebunden. Wenn Sie also wissen wollen, wie die Finanzämter mit den einzelnen Paragrafen der Gesetze umgehen, lesen Sie die Richtlinien. Sollten Sie dann der Meinung sein, dass die Richtlinie das Gesetz nicht richtig interpretiert, und das ist leicht möglich, dann sollten Sie etwas unternehmen und Rechtsmittel einlegen.

Das beste Praxisbeispiel haben wir derzeit im Erbschaft- und Schenkungsteuerrecht. H...