eBook - ePub

Handbuch der Quellenbesteuerung

Beschränkte Steuerpflicht und Steuerabzug bei Darbietungen, Lizenzen und Dividenden

This is a test

- 402 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Handbuch der Quellenbesteuerung

Beschränkte Steuerpflicht und Steuerabzug bei Darbietungen, Lizenzen und Dividenden

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Das Handbuch bietet deutschen Unternehmen und deren Beratern eine umfassende Darstellung der Quellenbesteuerung bei beschränkter Steuerpflicht ihrer ausländischen Geschäftspartner im Inland. In diesen Fällen ist das deutsche Unternehmen häufig Schuldner der abzuführenden Quellensteuer.Das Werk hilft, steuerliche Risiken vor Vertragsabschluss zu erkennen und effizient zu managen. Bieten DBA und EU-Richtlinien Möglichkeiten, die Quellensteuer zu reduzieren oder zu vermeiden? Was gilt es, bei den Anträgen zur Erstattung oder Freistellung von der Abzugsteuer zu beachten?Systematisch werden alle wichtigen Themen bearbeitet und tragfähige Lösungen aufgezeigt - gerade weil auch das einschlägige BMF-Schreiben viele Fragen offen lässt.

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu Handbuch der Quellenbesteuerung von Sören Goebel,Carola Wehling,Sebastian Gehrmann im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Business & Advertising. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Thema

BusinessThema

AdvertisingI. Beschränkte Steuerpflicht und Steuerabzug nach § 50a Abs. 1 EStG

1 Die Vorschrift des § 50a EStG

1.1 Begriffsabgrenzung und Zielsetzung der Vorschrift

Die Einkommen- bzw. Körperschaftsteuer wird sowohl im Rahmen der unbeschränkten als auch der beschränkten Steuerpflicht in bestimmten Fällen im Wege des Steuerabzugs „an der Quelle“ erhoben (sog. Steuerabzugsverfahren). Zu nennen sind hier:

- der Steuerabzug vom Arbeitslohn („Lohnsteuer“) bei Einkünften aus nichtselbständiger Arbeit (§§ 38ff. EStG);

- der Steuerabzug vom Kapitalertrag („Kapitalertragsteuer“) bei Einkünften aus Kapitalvermögen (§§ 43ff. EStG) sowie

- der Steuerabzug bei Bauleistungen („Bauabzugsteuer“) bei Einkünften aus Bauleistungen (§§ 48ff. EStG).

Zur Durchsetzung des deutschen Besteuerungsanspruchs wird der Anwendungsbereich des Steuerabzugsverfahrens gem. § 50a Abs. 1 EStG bei beschränkt Steuerpflichtigen auf inländische Einkünfte erweitert, die erzielt werden:

- durch im Inland ausgeübte künstlerische, sportliche, artistische, unterhaltende oder ähnliche Darbietungen einschließlich der Einkünfte aus anderen mit diesen Leistungen zusammenhängenden Leistungen, unabhängig davon, wem die Einkünfte zufließen (§ 50a Abs. 1 Nr. 1 EStG);

- aus der inländischen Verwertung dieser Darbietungen (§ 50a Abs. 1 Nr. 2 EStG);

- aus Vergütungen für die Überlassung der Nutzung oder des Rechts auf Nutzung von Rechten, insbesondere von Urheberrechten und gewerblichen Schutzrechten, von gewerblichen, technischen, wissenschaftlichen und ähnlichen Erfahrungen, Kenntnissen und Fertigkeiten, z. B. Plänen, Mustern und Verfahren (§ 50a Abs. 1 Nr. 3 EStG) sowie

- aus Vergütungen an Mitglieder des Aufsichtsrats oder anderen mit der Überwachung der Geschäftsführung von Körperschaften, Personenvereinigungen und Vermögensmassen (§ 1 KStG) beauftragte Personen (§ 50a Abs. 1 Nr. 4 EStG).

Der Steuerabzug erfolgt durch den zivilrechtlichen Schuldner der Vergütung und für Rechnung des im Ausland ansässigen Vergütungsgläubigers (Steuerschuldner). Der zum Steuerabzug verpflichtete Vergütungsschuldner muss dabei nicht zwangsläufig seinen Sitz im Inland haben, da es bei der Beurteilung einer möglichen Steuerabzugsverpflichtung lediglich auf die beschränkte Steuerpflicht des im Ausland ansässigen Vergütungsgläubigers ankommt (BMF vom 25.11.2010, BStBl I 2010, 1350, Rz. 42).

Die nach § 50a Abs. 1 EStG für Rechnung des im Ausland ansässigen Vergütungsgläubigers erhobene Einkommen- bzw. Körperschaftsteuer wird auch als „Abzugsteuer“ bezeichnet.

Häufig wird im Zusammenhang mit dem Steuerabzug bei beschränkt Steuerpflichtigen auch von einer „Quellensteuer“ gesprochen. Dieser Begriff entstammt ursprünglich dem Abkommensrecht (d. h. dem Recht der Doppelbesteuerungsabkommen – DBA) und bezeichnet dort die Zuweisung des Besteuerungsrechts an den Quellen- bzw. Belegenheitsstaat. Auch wenn das deutsche Ertragsteuerrecht den Begriff der „Quellensteuer“ nicht verwendet, sollen die Begriffe nachfolgend synonym verstanden und auch verwendet werden.

Wichtig

Bei der deutschen Abzug- bzw. Quellensteuer i. S. d. § 50a Abs. 1 EStG handelt es sich nicht um eine eigene Steuerart, sondern lediglich um eine besondere Form der Steuererhebung in Form des Steuerabzugs „an der Quelle“ der Einkünfte (Steuerabzugsverfahren).

Die Erhebung der Einkommen- bzw. Körperschaftsteuer im Wege des Steuerabzugs erfolgt mit dem Ziel, die (zeitnahe) Besteuerung inländischer Einkünfte zu sichern. Da sich beschränkt Steuerpflichtige regelmäßig nicht oder nur vorübergehend im Inland aufhalten, wäre es ohne das Steuerabzugsverfahren leicht möglich, sich der inländischen Besteuerung zu entziehen.

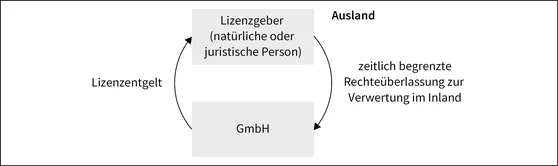

Beispiel

Typische Konstellation zum Steuerabzug bei beschränkt Steuerpflichtigen:

Ein steuerlich im Ausland ansässiger Lizenzgeber überlässt einer deutschen GmbH – zeitlich befristet – gewerbliche Schutzrechte (z. B. Patente), die seitens der deutschen GmbH zur Erzielung von Einkünften im Inland verwertet werden.

Lösung

Der Lizenzgeber ist gem. § 1 Abs. 4 EStG bzw. § 2 Nr. 1 KStG i. V. m. § 49 EStG in Deutschland beschränkt steuerpflichtig. Aufgrund der Verwertung der überlassenen Schutzrechte im Inland handelt es sich bei der zu zahlenden Vergütung um inländische Einkünfte i. S. d. § 49 Abs. 1 Nr. 2 Buchst. f Doppelbuchst. aa bzw. Nr. 6 EStG. Die Einkommen- bzw. Körperschaftsteuer wird gem. § 50a Abs. 1 Nr. 3 EStG (i. V. m. § 49 Abs. 1 Nr. 2 Buchst. f Doppelbuchst. aa bzw. Nr. 6 EStG) im Wege des Steuerabzugs erhoben. Der Steuersatz beträgt 15 % der Einnahmen (§ 50a Abs. 2 Satz 1 EStG) zuzüglich 5,5 % SolZ darauf.

1.2 Voraussetzungen für einen Steuerabzug nach § 50a Abs. 1 EStG

1.2.1 Ansässigkeit des Vergütungsgläubigers (persönlicher Anwendungsbereich)

Voraussetzung für die Erhebung der Einkommen- bzw. Körperschaftsteuer im Wege des Steuerabzugs nach § 50a Abs. 1 EStG ist die beschränkte Steuerpflicht des im Ausland ansässigen Vergütungsgläubigers.

Natürliche Personen, die im Inland

- weder einen Wohnsitz (§ 8 AO) noch

- ihren gewöhnlichen Aufenthalt (§ 9 AO) haben,sind mit ihren inländischen Einkünften i. S. d. § 49 EStG beschränkt steuerpflichtig (§ 1 Abs. 4 EStG), sofern sie nicht nach § 1 Abs. 2 EStG unbeschränkt einkommensteuerpflichtig sind.

Wohnsitz im Sinne des § 8 AO

Einen Wohnsitz hat jemand dort, wo er eine Wohnung unter Umständen innehat, die darauf schließen lassen, dass er die Wohnung behalten und benutzen wird.

Gewöhnlicher Aufenthalt im Sinne des § 9 AO

1Den gewöhnlichen Aufenthalt hat jemand dort, wo er sich unter Umständen aufhält, die erkennen lassen, dass er an diesem Ort oder in diesem Gebiet nicht nur vorübergehend verweilt. 2Als gewöhnlicher Aufenthalt im Geltungsbereich dieses Gesetzes ist stets und von Beginn an ein zeitlich zusammenhängender Aufenthalt von mehr als sechs Monaten Dauer anzusehen; kurzfristige Unterbrechungen bleiben unberücksichtigt.3Satz 2 gilt nicht, wenn der Aufenthalt ausschließlich zu Besuchs-, Erholungs-, Kur- oder ähnlichen privaten Zwecken genommen wird und nicht länger als ein Jahr dauert.

Wird eine natürliche Person als im Ausland ansässiger Vergütungsgläubiger auf Antrag nach § 1 Abs. 3 Satz 1 EStG als unbeschränkt einkommensteuerpflichtig behandelt (§ 1 Abs. 3 Satz 6 EStG), findet das Steuerabzugsverfahren ebenfalls Anwendung (BMF vom 25.11.2010, BStBl I 2010, 1350, Rz. 03).

Gleiches gilt, wenn die steuerlich im Ausland ansässige natürliche Person erweitert beschränkt steuerpflichtig i. S. d. § 2 AStG ist (§ 2 Abs. 5 Satz 2 AStG): auch in diesen Fällen ist das Steuerabzugsverfahren grundsätzlich anwendbar.

Natürliche Personen sind nach § 2 Abs. 1 Satz 1 AStG erweitert beschränkt steuerpflichtig, wenn sie:

- ihren Wohnsitz in ein Niedrigsteuerland (wie in § 2 Abs. 2 AStG definiert) verlegt haben;

- innerhalb der letzten 10 Jahre vor der Wohnsitzverlegung mindestens 5 Jahre in Deutschland unbeschränkt steuerpflichtig waren und

- weiterhin wesentliche wirtschaftliche Interessen in Deutschland haben.

Die erweitert beschränkte Steuerpflicht findet im Jahr des Wohnsitzwechsels und während der folgenden zehn Jahre Anwendung (§ 2 Abs. 1 Satz 1 AStG).

Darüber hinaus sind auch Körperschaften, Personenvereinigungen und Vermögensmassen, die

- weder ihre Geschäftsleitung (§ 10 AO) noch

- ihren Sitz (§ 11 AO) im Inland haben,mit ihren inländischen Einkünften i. S. d. § 49 EStG (i. V. m. § 8 Abs. 1 KStG) beschränkt steuerpflichtig (§ 2 Nr. 1 KStG).

Geschäftsleitung im Sinne des § 10 AO

Geschäftsleitung ist der Mittelpunkt der geschäftlichen Oberleitung.

Sitz im Sinne des § 11 AO

Den Sitz hat eine Körperschaft, Personenvereinigung oder Vermögensmasse an dem Ort, der durch Gesetz, Gesellschaftsvertrag, Satzung, Stiftungsgeschäft oder dergleichen bestimmt ist.

Ob eine ausländische Gesellschaft als Körperschaft qualifiziert, bestimmt sich danach, ob das nach ausländischem Recht errichtete Rechtsgebilde nach seiner Struktur und seiner wirtschaftlichen Stellung mit einer deutschen Körperschaft vergleichbar ist (sog. Typenvergleich).1 Eine Übersicht über die mit deutschen Körperschaften vergleichbaren Rechtsgebilde findet sich in der Tabelle 1 und 2 des BMF-Schreibens vom 24.12.1999 (BMF vom 24.12.1999, BStBl I 1999, 1075).

Werden die zu vergütenden Leistungen von einem Zusammenschluss mehrerer natürlicher Personen erbracht, die Mitunternehmer i. S. d. § 15 Abs. 1 Nr. 2 EStG sind (Mitunternehmerschaft), findet das Steuerabzugsverfahren nach § 50a Abs. 1 EStG ebenfalls Anwendung.

Ein Steuerabzug erfolgt in diesen Fällen hinsichtlich der den einzelnen Mitunternehmern zuzurechnenden Einkünfte, soweit diese beschränkt steuerpflichtig sind.

Beispiel

(in Anlehnung an BFH vom 23.10.1991, I R 86/89, BStBl II 1992, 185)

Drei Musikprofessoren schließen sich zu einer Gesellschaft bürgerlichen Rechts (GbR) zusammen und geben klassische Konzerte im Inland. Während die Musikprofessoren A und B in Deutschland unbeschränkt steuerpflichtig sind (§ 1 Abs. 1 EStG), ist...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- Impressum

- Vorwort

- Herausgeber und Autoren

- Abkürzungsverzeichnis

- I. Beschränkte Steuerpflicht und Steuerabzug nach § 50a Abs. 1 EStG

- II. Darbietungen und deren Verwertung im Inland

- III. Steuerabzug bei grenzüberschreitenden Rechteüberlassungen (§ 50a Abs. 1 Nr. 3 EStG)

- IV. Steuerabzug bei Vergütungen an Aufsichtsratsund Verwaltungsratsmitglieder (§ 50a Abs. 1 Nr. 4 EStG)

- V. Haftungsrisiko und Risikomanagement im Steuerabzugsverfahren

- VI. Ausgewählte sektorspezifische Praxisfälle

- VII. Steuerabzug vom Kapitalertrag bei grenzüberschreitenden Gewinnausschüttungen

- VIII. Anhang: Checklisten

- Literaturverzeichnis

- Stichwortverzeichnis

- mybook