eBook - ePub

Controlling-Instrumente von A - Z

Die wichtigsten Werkzeuge zur Unternehmenssteuerung

This is a test

- 482 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Controlling-Instrumente von A - Z

Die wichtigsten Werkzeuge zur Unternehmenssteuerung

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Dieses Buch unterstützt Sie dabei, Ihre Rentabilität zu verbessern, die Liquidität zu sichern und wettbewerbsfähig zu bleiben. Es bietet Ihnen alle wichtigen Instrumente zur Unternehmenssteuerung. Denn nur mit zuverlässigen Grundlagen können Sie die richtigen Entscheidungen treffen und auf Erfolgskurs bleiben.Inhalte- ABC-Analyse- Break-Even-Analyse- Deckungsbeitragsrechnung- Investitionsrechnungsverfahren- Qualitäts-Zirkel- Wertanalyse- Balanced-Scorecard- Benchmarking- Konkurrenzanalyse- Produkt-Lebenszyklus- Zielkostenmanagement- u.v.m.

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu Controlling-Instrumente von A - Z von Jörgen Erichsen im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Economics & Economic Theory. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

1 ABC-Analyse

1.1 Was ist eine ABC-Analyse?

Die ABC-Analyse ist ein klassisches betriebswirtschaftliches Instrument und Analyseverfahren. Mit ihm können Sie bei zahlreichen Themen und Aufgaben Schwerpunkte im Unternehmen setzen und Prioritäten bilden. Bei der ABC-Analyse vergleichen Sie stets Mengen mit Werten. Die Praxis zeigt immer wieder, dass eine relativ kleine Menge einer Gesamtmasse einen relativ großen Wert ausmacht. Aus Unternehmenssicht lohnt es sich, sich besonders mit den wenigen Mengen zu befassen, bei denen eine große Ergebniswirkung zu erwarten ist. Dabei gilt, dass nur etwa 5 bis 10 Prozent einer Grundmenge rund 70 bis 80 Prozent des Werts bzw. Volumens in Euro ausmachen. Weitere 20 bis 30 Prozent der Grundgesamtheit machen etwa ebenfalls 20 bis 30 Prozent des Werts aus. Die restlichen 70 bis 80 Prozent der Menge machen lediglich 5 bis 10 Prozent des Werts aus.

Bei der ABC-Analyse teilen Sie die Menge von Objekten in die Klassen A, B und C auf. Bei A-Objekten handelt es sich um Positionen mit großer Bedeutung, bei B-Objekten um Positionen mit mittlerer Bedeutung und C-Objekten um solche mit geringer Bedeutung handelt. Es lohnt sich aus Unternehmenssicht, sich auf jene wenigen Objekte zu konzentrieren, mit denen sich große Werte bewegen lassen, z. B. wenn es um Kostensenkungen oder Verhandlungen mit Lieferanten um Materialpreise geht.

Die ABC-Analyse kommt zwar ursprünglich aus dem Bereich Materialwirtschaft. Inzwischen wird sie aber auch darüber hinaus eingesetzt, weil die Praxis zeigt, dass sich die grundlegenden Erkenntnisse nahezu auf alle betrieblichen Bereiche übertragen lassen.

Abb. 1: Typische Verteilung von Mengen- und Wertanteilen

1.2 Mögliche Anwendungsbereiche

Die ABC-Analyse lässt sich in vielen Bereichen einsetzen, etwa bei:

- Material/Rohstoffe

- Kostenarten

- Kunden

- Produkte/Artikel/Leistungen/Aufträge

- Arbeitszeiten/Zeitmanagement

- Risikoanalyse und -bewertung

Ziel der ABC-Analyse ist es immer, eine große Grundgesamtheit, z. B. mehrere tausend Artikel, Materialien oder Kunden, handhabbar zu machen und schnell eine große Ergebniswirkung zu erreichen, indem Schwerpunkte und Prioritäten gesetzt werden.

Vorteile der ABC-Analyse

Eine ABC-Analyse durchzuführen, bietet einem Unternehmen insbesondere folgende Vorteile:

- Schnelle und einfache Durchführung, geringer Arbeitsaufwand.

- Konzentration der Ressourcen auf wesentliche Punkte, einfaches Setzen von Prioritäten.

- Schnelle Erfolge, weil man sich auf die wirklich wichtigen und zentralen Punkte konzentrieren kann.

- Auch visuelle oder grafische Darstellung möglich.

Nachteile der ABC-Analyse

Den Vorteilen stehen einige Nachteile gegenüber:

- Nur eine Analyse der Istsituation möglich

- Eher grobe Einteilung in nur drei Klassen, speziell in der mittleren Klasse muss häufig nach Einzelfällen entschieden werden

- Keine Berücksichtigung qualitativer Faktoren oder unternehmenspolitischer Aspekte, z. B. Zahlungs- oder Reklamationsverhalten von Kunden.

1.3 So wird die ABC-Analyse durchgeführt

Die ABC-Analyse lässt sich meist einfach und schnell in nur wenigen Arbeitsschritten durchführen. Die Vorgehensweise wird im Folgenden für den Materialbereich exemplarisch beschrieben. Ebenso können aber auch z. B. Kunden, Kosten, Zeiten oder Artikel mit der ABC-Analyse untersucht werden.

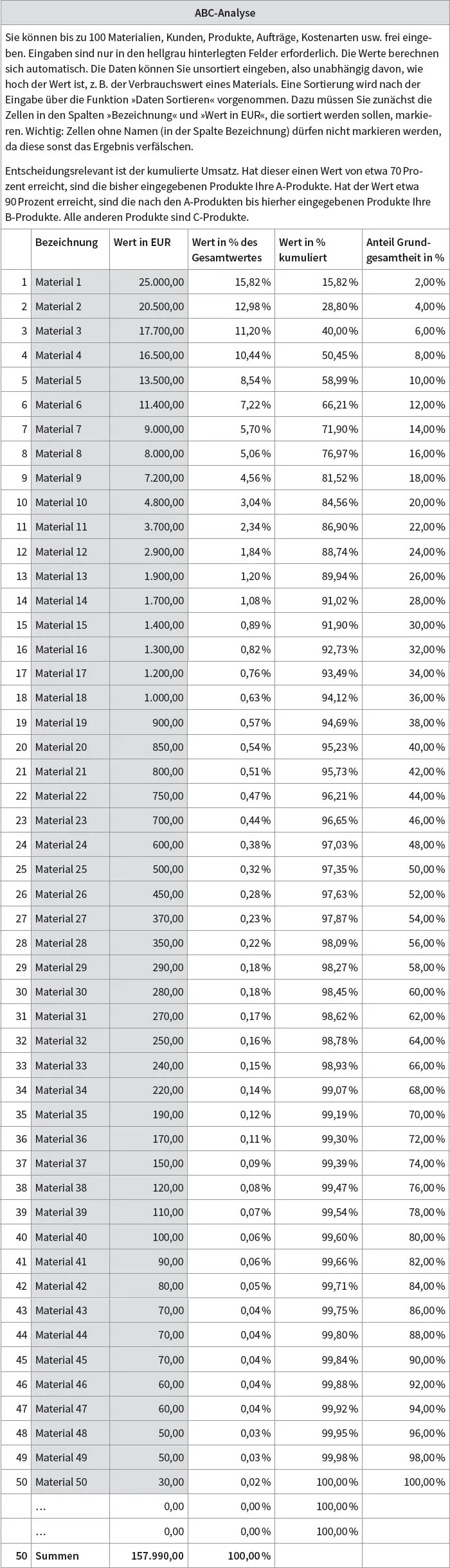

- Zunächst muss eine Liste sämtlicher Materialien, Rohstoffe und Verbrauchsgüter einschließlich der Werte, die im Unternehmen benötigt und verbraucht werden, erstellt werden, z. B. Blech 1 = 40 Stück je 30 EUR, Blech 2 = 50 Stück je 20 EUR, Blech 3 = 100 Stück je 40 EUR, Druckertinte = 100 Stück je 10 EUR, Batterien AAA = 10 000 Stück je 0,5 EUR usw. Dies ist i. d. R. problemlos mittels EDV möglich. Wollen Sie nur den Materialbereich untersuchen, müssen Sie gegebenenfalls Verbrauchs- und Büromaterialien ausschließen. Um Zufallsschwankungen zu vermeiden, ist es sinnvoll, mit Jahres-, nicht mit Monatswerten zu arbeiten.

- Dann werden die Materialien nach ihrem Wertanteil sortiert, wobei das Material mit dem höchsten Wert oben in der Liste steht, das Material mit dem niedrigsten Wert unten.

- Anschließend berechnen Sie die Prozentanteile der Werte am Gesamtwert und addieren diese Werte.

- Um die Klassifizierung vorzunehmen, ziehen Sie jetzt bei 70 bis 80 Prozent Wertanteil und bei 80 bis 90 Prozent Wertanteil zwei (gedankliche) Linien. Alle Materialien oberhalb der ersten Linie sind A-Materialien, alle Werte unterhalb der zweiten Linie C-Materialien. Die Werte zwischen den Linien sind B-Materialien.

Abb. 2: Beispiel für eine ABC-Analyse

1.4 Maßnahmen abhängig von den Klassen auswählen

Bei Objekten, die der Klasse A zugeordnet wurden, lohnt es sich immer, sich intensiv um Optimierung zu kümmern. Hier tragen bereits kleine Erfolge überproportional zur Ergebnisverbesserung bei. Bei kleinen Positionen der Kategorie C hingegen »verpuffen« Maßnahmen oft fast wirkungslos. Sie lohnen sich daher nur, wenn Sie freie Kapazitäten haben, die Sie an anderer Stelle im Moment nicht sinnvoll einsetzen können. Wenn überhaupt, sollten Sie hier mit Vereinfachungen und Standardkonzepten arbeiten. Individuelle Anpassungen und Arbeiten sollten nicht geleistet werden.

Beispiel: ABC-Analyse

Ein Unternehmen möchte Maßnahmen zur Kostensenkung umsetzen. Mithilfe der ABC-Analyse wird festgestellt, dass die Materialien A, B, C, D und E rund 40 Prozent der Gesamtkosten, etwa 2 Mio. EUR, ausmachen. Die Kosten für die rund 500 Artikel beim Büromaterial betragen nur 10.000 EUR. Können z. B. bei den Materialien die Einkaufspreise um 2 Prozent gesenkt werden, verbessert sich das Betriebsergebnis bei sonst unveränderten Bedingungen um immerhin 40.000 EUR. Anders beim Büromaterial. Selbst wenn es gelingt, hier Einsparungen von 5 Prozent durchzusetzen, beläuft sich die Einsparung auf lediglich 500 EUR.

Maßnahmenbeispiele für A-Objekte

Die Maßnahmenbeispiele gelten gleichermaßen für Materialien, Kostenarten, Produkte, Kunden oder Personal, müssen aber gegebenenfalls fallweise leicht verändert werden:

- Detaillierte und genaue Markt- und Preisanalysen

- Ausführliche Angebotsvergleiche

- Anbieterauswahl durch umfassende Vergleiche oder Lieferanten-Audits

- Konsequente Vertrags-, Konditionen- und Preisverhandlungen

- Produktionssynchrone Anlieferung von Materialien (just in time, just in sequence), nur geringe Lagermengen sowie möglichst kleine Sicherheitsbestände

- Genaue Bestandskontrollen und Aufspüren von Ursachen von Mehrverbräuchen bzw. Ausschuss

- Persönliche Ansprache und Besuche von Lieferanten und Kunden durch Führungskräfte des eigenen Betriebs

- Intensive Personalauswahl bei Führungs- und Schlüsselkräften

- Forcierung des Verkaufs von Produkten mit hohen Deckungsbeiträgen

- Forcierung der Werbung für Produkte mit hohen Deckungsbeiträgen

- Zahlung höherer Provisionen für Produkte mit hohem Deckungsbeitrag

- Aufwertung guter Produkte durch Zusatzleitungen

- Umsetzung von Kostensenkungsmaßnahmen, um Produkt- oder Kunden-Deckungsbeiträge zu erhöhen, z. B. Materialkosten

- Regelmäßige Abweichungsanalysen und gegebenenfalls kurzfristige Umsetzung von Steuerungsmaßnahmen

Maßnahmenbeispiele für C-Objekte

Es gilt grundsätzlich das Gleiche wie bei den A-Objekten:

- Sammelbestellungen von C-Materialen aufgeben, um höhere Rabatte erzielen zu können

- Grundsätzlich Aufbau von Lagern, da die Kosten relativ gering sind

- Umsetzungen von Vereinfachungen bei der Bestandsführung und -kontrolle

- Steuerungsmaßnahmen nur bei größeren und länger anhaltenden Abweichungen

- Weniger intensive Personalauswahl bei weniger wichtigen Mitarbeitern

- Berechnung von Mindermengenzuschlägen oder Mindestverkaufsmengen

- Weiterbelastung bestimmter Kostenpositionen an Kunden, z. B. Frachten, Verpackungen, Bearbeitung

- Keine intensiven Verhandlungen mit Lieferern

- Keine individuelle Kundenansprache, sondern Massenwerbung

- Sicherung des Zahlungseingangs, z. B. durch Vorkasse, Barzahlung, Einzugsermächtigungen

- Auslistung weniger erfolgreicher Produkte und Kunden (oder zumindest Einstellung der Betreuung)

- Zukauf von wenig profitablen Produkten und stattdessen Produktion ertragsstarker Artikel

Maßnahmenbeispiele für B-Objekte

Die B-Objekte bewegen sich zwischen A- und C-Objekten. Welche Maßnahmen sich konkret umsetzen lassen, hängt davon ab, ob sie eher in Richtung A- oder in Richtung B-Objekte tendieren. Größere B-Objekte sollten tendenziell wie A-Objekte, kleinere B-Objekte dagegen wie C-Objekte behandelt werden. In der Regel müssen Einzelfallentscheidungen getroffen werden.

Achtung: Beachten Sie strategische Überlegungen

Bei der Durchführung der ABC-Analyse spielen nur betriebswirtschaftliche Aspekte eine Rolle. Unternehmenspolitische oder strategische Dinge werden meist nicht berücksichtigt. Bevor Sie sich entscheiden, drastische Schritte umzusetzen, etwa die Trennung von Kunden oder Produkten, sollten Sie prüfen, ob es gegebenenfalls strategische Gründe gibt, die man bedenken muss. So gehen Sie vor:

Überlegen Sie, welche Gründe es geben kann, um Produkte oder Kunden nicht auszulisten. So kann es z. B. sein, dass Neukunden noch nicht lange genug im Portfolio sind, um sich ein abschließendes Bild zu machen. Oder es gibt gute Kunden, die immer wieder auch schwache Artikel kaufen. Wenn Sie diese auslisten, besteht unter Umständen die Gefahr, dass die Kunden abwandern. Und auch weniger gute Kunden und Produkte tragen in wirtschaftlich schwierigen Zeiten dazu bei, dass ein Unternehmen zumindest etwas verdient und ein stetiger Liquiditätsstrom erhalten bleibt.

Vor einer endgültigen Entscheidung sollten Sie also immer auch unternehmenspolitische Gründe in Ihre Überlegungen einbeziehen.

1.5 Zeitmanagement und Organisation mit der ABC-Analyse verbessern

Viele Fach- und Führungskräfte in den Unternehmen schaffen es nicht, die ihnen zur Verfügung stehende Zeit so zu nutzen und einzuteilen, dass sie ein gutes Arbeitsergebnis erreichen. Das Kernproblem ist weniger die Zeitknappheit, die meist als Begründung angeführt wird, als vielmehr die Tatsache, dass mit der verfügbaren Zeit nicht richtig umgegangen wird. Fach- und Führungskräfte setzen im beruflichen Alltag häufig falsche Prioritäten. Sie kümmern sich auch und in zeitlich nicht unerheblichem Umfang um unwichtige Dinge, statt diese durch einen Mitarbeiter umsetzen zu lassen.

Auch hier kann die ABC-Analyse zumindest helfen, Transparenz herzustellen und möglichen Handlungsbedar...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- Impressum

- A Operative Instrumente

- 1 ABC-Analyse

- 2 Auftragsgrößenanalyse

- 3 Berichtswesen und Kennzahlen

- 4 Break-even-Analyse

- 5 Deckungsbeitragsrechnung

- 6 Engpassanalyse

- 7 Investitionsrechnungsverfahren

- 8 Liquiditätsplanung

- 9 Nutzenprovision

- 10 Operative Planung

- 11 Projektcontrolling

- 12 Rabattanalyse

- 13 Verkaufsgebietsanalyse

- 14 XYZ-Analyse

- 15 Lieferantenbewertung

- 16 Working-Capital

- B Strategische Instrumente

- 17 Balanced Scorecard

- 18 Benchmarking

- 19 Eigen- oder Fremdbezug?

- 20 Konkurrenzanalyse

- 21 Lebenszykluskostenrechnung

- 22 Portfolio-Analyse

- 23 Potenzialanalyse

- 24 Prozesskostenrechnung

- 25 Risikocontrolling

- 26 Strategische Lückenanalyse

- 27 SWOT-Analyse

- 28 Zielkostenmanagement und -rechnung

- Abbildungsverzeichnis

- Stichwortverzeichnis

- Arbeitshilfen Online