Mit welchen Rahmenbedingungen Sie zu tun haben

Dieses Kapitel zeigt Ihnen, warum Immobilien zum Vermögensaufbau taugen, was Wertsteigerung wirklich heißt und was den typischen Privatanleger vom echten Profianleger und Investor unterscheidet.

ErfolgReich mit Immobilieninvestments – der Titel verdeutlicht bereits, dass es in diesem Buch vor allem ums Geld geht. Für mich bilden Immobilien ein besonders geeignetes Vehikel, um durch kluge Investitionen Cashflow und damit Vermögen zu generieren. Allerdings handelt es sich dabei keineswegs um ein „passives“ Einkommen, wie häufig zu lesen ist. Vielmehr ist aktives Handeln erforderlich, um Objekte erfolgreich bewirtschaften zu können und tatsächlich Geld damit zu verdienen. Deshalb lassen sich Immobilien mit einem Unternehmen vergleichen, sie erfordern ein ähnliches, unternehmerisches Denken. Sowohl eine Firma als auch eine Immobilie können nur dann wirtschaftlich prosperieren, wenn die Finanzen stimmen; sie funktionieren nach denselben, betriebswirtschaftlichen Regeln. Doch jetzt wird es spannend: Würden Sie ein Unternehmen kaufen, das permanent rote Zahlen schreibt? Sicher nicht. Komischerweise tun die meisten Menschen genau das mit Immobilien.[7]

Auf Basis von Daten des Sozio-Oekonomischen Panels (SOEP) und der Untersuchung Private Haushalte und ihre Finanzen (PHF) der Deutschen Bundesbank hat das DIW Berlin (Deutsches Institut für Wirtschaftsforschung) im Herbst 2014 herausgefunden1, dass die meisten Eigentümer mit ihren „Rendite“-Immobilien kein Geld verdienen. (Code: KUSDHA) Demnach erzielen 8,5 Prozent der privaten Immobilienbesitzer eine negative Rendite, 25 Prozent kommen bei 0 heraus, 21 Prozent erwirtschaften immerhin 0 bis 2 Prozent und nur 18 Prozent verdienen 5 Prozent und mehr. Somit liegen die Renditen von mehr als der Hälfte aller Immobilieninvestitionen unterhalb der Inflationsrate. Für diese enttäuschenden Ergebnisse macht das DIW erstens überhöhte Einkaufspreise verantwortlich. Demnach zahlen Privatinvestoren in der Regel das 20- bis 30-Fache der jährlichen Nettokaltmiete und damit zu viel, um auskömmlich wirtschaften zu können. Für magere Renditen sorgt zweitens die Steuerorientierung vieler Privatkäufer. So ging es – angetrieben von den Versprechen vieler Banken und Berater – insbesondere in den 1990ern beim Immobilienkauf hauptsächlich um die Steuerersparnis. Werden die Steuervorteile nicht gerechnet, stehen jedoch oftmals rote Zahlen unterm Strich. Als dritten Grund geben die Forscher die Mentalität von privaten Vermietern an, diese würden Spielräume für Mieterhöhungen kaum nutzen und viertens schließlich verhageln unverhältnismäßig hohe Ausgaben für die Instandhaltung viele Bilanzen.[8]

Nun zum Positiven: Diese und viele andere Fehler lassen sich relativ leicht vermeiden, wenn Immobilieninvestoren konsequent durch die Geldbrille schauen und jedes Objekt wie ein Unternehmen behandeln. Nur nennen sich die Kunden in diesem Fall eben Mieter. Wie bei einer Firma entscheiden die Geldflüsse auch bei einer Immobilie über den Erfolg, angefangen mit der Finanzierung, über die Kalkulation und die Optimierung bis hin zur Steuerstrategie. Nur wenn die Finanzen stimmen, ist der Beton tatsächlich Gold wert. Noch mehr: Wer die Kalkulation hinter einem Immobilieninvestment versteht, kann viel Geld damit verdienen. Das klingt ein wenig vermessen, bestätigt sich in der Realität jedoch immer wieder. Denn die Kalkulation bildet das Herzstück unseres Immobilienpuzzles. Sie zeigt, ob Gewinnpotenzial vorhanden ist oder nicht. Jeder Schritt, jeder Handgriff und jede Entscheidung in Bezug auf ein Objekt fließt in diese Kalkulation ein und spiegelt sich an irgendeiner Stelle in Form von Zahlen wider.

1.1 Statistische Rahmenbedingungen

Nicht unerwähnt bleiben sollen auch die Gründe, warum ich Immobilien für eine geeignete Form der Vermögensbildung halte. Über Jahrzehnte oder sogar Jahrhunderte hinweg gesehen, stellt Immobilienbesitz eine überdurchschnittlich gute und sichere Anlageform dar. Denn wenn wir vom Gesamtvermögen hierzulande sprechen, machen Immobilien fast die Hälfte davon aus! Nach Angaben des Statistischen Bundesamts und der Bundesbank2[9] summierten sich die Vermögenswerte in Deutschland im Jahr 2012 auf rund 12,5 Billionen Euro. Davon lassen sich etwa 1,5 Billionen als sogenanntes Gebrauchsvermögen klassifizieren, beispielsweise in Form von Autos, Waschmaschinen, Fernsehern oder Bohrmaschinen. 5,5 Billionen entfallen auf Anlagen wie etwa Firmenanteile, Aktien oder Rentenpapiere. Der Rest, also ebenfalls 5,5 Billionen Euro, umfasst das Immobilienvermögen hierzulande. Diese Zahlen belegen eindrucksvoll, dass sich mit Immobilien tatsächlich enorme Werte schaffen lassen, weit besser als beispielsweise durch Aktienbesitz. Für Immobilien spricht auch, dass Investoren direkt auf die Wertentwicklung Einfluss nehmen können. Denn während die Strukturen hinter Aktien oder Fonds oftmals intransparent und kaum beeinflussbar sind, können wir Entscheidungen zur Wertsteigerung, zur Vermietung, zur Optimierung, zur Verwaltung und zum richtigen Timing von Kauf und Verkauf weitgehend selbst treffen.

Aktuell kommen historisch niedrige Zinsen dazu und damit die Möglichkeit, sich preiswert fremdes Geld leihen zu können. Immobilien profitieren zudem von den unsicheren Finanzmärkten, viele Investoren trauen kaum einer anderen Anlageklasse zu, als sicherer Hafen fungieren zu können. Die Spitzenpreise mancher Objekte in den Toplagen der großen Städte verwundern also nicht und teilweise ist bereits von Überhitzung oder Blase die Rede. Sollten wir also vorsichtig sein mit neuen Immobilieninvestments? Wie immer liegt der Teufel im Detail: Als Hauptauslöser für die Finanzkrise im Jahr 2008 gelten die Schwierigkeiten des amerikanischen Immobilienmarktes. So hatten zu viele Käufer überhöhte Preise für ihre Häuser bezahlt, damit eine Blase verursacht und die gehäuften Zahlungsausfälle wirkten sich weltweit aus. Auch hierzulande existieren Warnungen vor überzogenen Preisen, andererseits gilt das deutsche Preisniveau im internationalen Vergleich als attraktiv. Was stimmt nun? Eindeutig lässt sich lediglich sagen, dass derzeit eine Umschichtungswelle von anderen Anlageformen in Sachwerte wie etwa in Immobilien stattfindet. Und wie bei allen anderen Gütern auch, ergeben sich die Preise aufgrund von Angebot und Nachfrage. So führt etwa die gewachsene Attraktivität vieler Städte dazu, dass Wohnraum dort knapp ist und die Preise steigen. Die Frage, ob an bestimmten Orten Blasen existieren oder nicht, braucht einen überlegt handelnden Immobilieninvestor jedoch nicht zu interessieren. Denn er kalkuliert ohnehin jedes Engagement im Voraus und entscheidet rein nach betriebswirtschaftlichen Kriterien. Irrationale Überbewertungen und mögliche Gefahren etwa in Bezug auf die zukünftig erzielbare Miete fließen selbstverständlich in diese Rechnung ein und verhindern damit überhöhte Einkaufspreise. Oder in einem Satz: Wenn sich eine Wohnung in der Münchner Innenstadt nicht rechnet, kaufen wir sie nicht.[10-11]

1.2 Was Wertsteigerung heißt

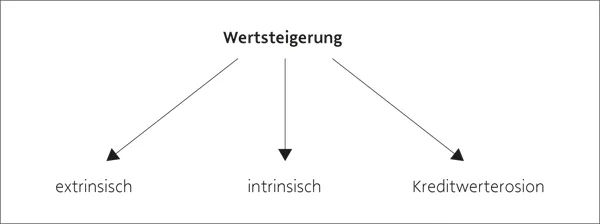

Viele Investoren zielen vor allem auf die generell vom Immobilienmarkt erwartete Wertsteigerung einer Immobilie ab, anstatt zuerst auf den Cashflow ihrer Investments zu setzen. Ein Objekt soll, vereinfacht gesprochen, in zehn Jahren mehr wert sein als heute. Mit dieser Einstellung handeln sie jedoch höchst spekulativ. Schließlich bedeuten Wertsteigerungen meist nur Versprechen oder eine Prognose für die Zukunft. Die Realität sieht in der Regel ganz anders aus: Keine Toplage oder kein optimaler Wohnungszuschnitt können im Zweifelsfall äußere Gegebenheiten ausgleichen. De facto weiß niemand exakt, was ein Haus in zehn Jahren wert sein wird. Um die vorherrschende Fixierung auf Wertsteigerungen zu relativieren, lohnt sich an dieser Stelle ein Blick auf die unterschiedlichen Auslöser solcher Wertsteigerungen.

Abb. 1: Unterschiedliche Arten von Wertsteigerungen

Erstens können steigende Preise von äußeren Faktoren (extrinsisch, außerhalb des eigenen Einflussbereiches) hervorgerufen werden. Die Münchner, Frankfurter oder Hamburger Märkte mit ihrem hohen Bevölkerungszuzug, der extrem hohen Nachfrage und den hohen Einkommen sind gute Beispiele für derartige Preisentwicklungen. Die zweite Möglichkeit heißt Inflation, die Preise und Einkommen und damit langfristig auch die Mietpreise gehen ganz allgemein in die Höhe. Inflation bewirkt gleichzeitig aber auch, dass der Realwert der Darlehen abnimmt, hierbei spricht man von der Kreditwerterosion. Es ist daher höchst unsicher, zuerst und vor allem allein auf derartige Preissteigerungen von Objekten zu spekulieren. Zumal ein Verkauf nach zehn oder noch mehr Jahren auch mit Unsicherheiten behaftet sein kann. Niemand sollte, meiner Erfahrung nach, auf Immobilien setzen, nur weil der lokale Markt robust erscheint und die Zinsen niedrig sind. Sehr viel sinnvoller ist die dritte Möglichkeit, die Wertsteigerung aus dem Objekt selbst – intrinsisch – zu erwirtschaften, etwa durch Objektaufwertungen, Mietanpassungen, Zusatz- und Nachvermietungen. Der dadurch entstehende Cashflow wirkt sich als reale Größe auf dem Bankkonto aus, steigert den Wert unmittelbar und lässt sich auch vor dem Verkauf eines Objekts nutzbar machen; beispielsweise in Form einer Nachbewertung und -beleihung durch die Bank. Noch ein wichtiges Argument gegen die Fokussierung auf eine äußere Wertsteigerung: Wer eine Immobilie aufgrund fehlenden Cashflows verloren hat, profitiert auch von keiner noch so imposanten Wertsteigerung in der Zukunft. Bei Investments sollte es nicht um spekulative Geschäfte gehen, sondern um konkret und möglichst unmittelbar messbare Zahlen. Betrachtet man die Möglichkeiten eines Immobilieninvestments nüchtern, lassen sich vier verschiedene Grundlagen für hohe Gewinne identifizieren:[12-13]

Günstiger Einkauf

Chancennutzung und Aufwertung

Steuerliche Optimierung

Teurer Verkauf

Chancen für einen günstigen Einkauf bieten sich vor allem dann, wenn ein hoch motivierter Verkäufer oder zeitlicher Druck im Spiel ist – dazu später mehr. Doch auch bei einem Einkauf zu durchschnittlichen Marktkonditionen lassen sich Gewinne erzielen; etwa wenn der Käufer die Entwicklungsmöglichkeiten eines Objekts erkennt und es so aufwertet, dass höhere Einnahmen entstehen. Optimal ist es, wenn beide Möglichkeiten zusammentreffen. Zusätzliche Gewinnpotenziale bietet die steuerliche Betrachtung, auch zu diesem Thema liefert das Buch ein ausführliches Kapitel. Einen guten Verkaufspreis erzielt nur derjenige, der ohne Druck verkauft und das bestmögliche Angebot abwarten kann. In diesem Zusammenhang noch ein Wort zum sogenannten Lebenszyklus einer Immobilie: Dieser reicht von der Initiierung eines Vorhabens über die Planung, Erstellung, Inbetriebnahme, Bewirtschaftung, gegebenenfalls eine Umnutzung bis hin zum Abriss. Zwar bieten alle genannten Phasen Ansatzpunkte für den Investor, dieses Buch konzentriert sich jedoch auf die Potenziale bestehender Objekte.

Vorsicht vor Theoretikern

Wer Renditeimmobilien kauft, kommt mit sehr vielen Fachleuten in Kontakt. Das können Makler und Verwalter sein, aber auch Gutachter oder Finanzierungsspezialisten. Doch gerade am Beginn einer Zusammenarbeit ist oft unklar, ob der Partner in spe die Investmentstrategie optimal unterstützen kann. Aus meiner Erfahrung gibt es eine einfache Frage, um das zu testen: „Wie viele Immobilien besitzen Sie?“ Meist lautet die Antwort – „Keine“. Damit zeigt sich, dass diese Fachleute ihre eigenen Leistungen sehr gut verkaufen, sich aber nicht in die Lage ihres Kunden hinein versetzen können. Offensichtlich fehlt ihnen das Bewusstsein und unternehmerische Denken eines Investors. Und das, obwohl die meisten dieser Fachleute direkt an der Quelle sitzen! Deshalb sollte jeder, falls möglich, die Theoretiker aussortieren.[14]

1.2.1 Kein schneller Reichtum

Stapel von Ratgeberliteratur und viele Seminaranbieter versprechen Erfolg und Geld in Windeseile. Genau das kann und möchte ich nicht tun. Der Grund ist ganz einfach: Je höher und je kurzfristiger Gewinne ausfallen sollen, desto mehr Risiken muss man eingehen und die Gefahr des Totalverlustes steigt überproportional. Auch hängen derartige „Systeme“ oft genug stark vom Glück ab. Deshalb möchte ich an dieser Stelle vor spekulativen Immobilienstrategien explizit warnen. Wer im augenblicklichen Boom riskant investiert, wird in der unweigerlich kommenden Marktberuhigung größte Schwierigkeiten bekommen. Denn viele der Übermorgen-Reich-Versprechen basieren darauf, das letzte aus einem Objekt herauszupressen. Sinken Mietniveau oder Marktpreise nur um 5 Prozent, entstehen rote Zahlen. Und wer dann das verfügbare Kapital auch noch stark (mit viel Fremdkapital) gehebelt hat, vernichtet schnell seine gesamte Existenz. Schwarzmalerei? Leider nicht, im Kapitel Risiken werden Sie ein Beispiel dafür sehen.[15]

Ausdrücklich möchte ich hier auch bereits aktive Investoren und Profis ansprechen...