This is a test

- 128 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

So funktioniert die Börse

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Lernen Sie die Grundbegriffe, um das Auf und Ab an den Börsen zu verstehen. Was unterscheidet die verschiedenen Anlageprodukte? Wie beeinflussen Wirtschaft, Unternehmen und Politik die Börse? Der TaschenGuide gibt präzise Antworten auf zentrale Fragen.Inhalte: - Für den schnellen Überblick in der Börsenwelt- Chancen und Risiken verschiedener Anlageformen- Informationen zum Thema Gold und zu Rohstoffen- Extra: Glossar mit den wichtigsten Börsenbegriffen

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu So funktioniert die Börse von Christoph A. Scherbaum im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Economics & Banks & Banking. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Ihr Einstieg in die Welt der Börse

Das Parkett der Börse kann glatt sein. Anleger, die sich entschließen, ihr Geld in Aktien oder andere spekulative Anlageklassen zu investieren, sollten ihre ersten Schritte daher gut vorbereiten.

In diesem Kapitel erfahren Sie,

- wo Sie ein Wertpapierdepot einrichten können,

- welche Gebühren Sie erwarten,

- wie Sie Ihre persönliche Anlagestrategie finden,

- welche Chancen und Risiken Sie erwarten.

Das Depotkonto

Wer sich entschließt, sein Geld an die Börse zu tragen und in Aktien zu investieren, muss ein wenig praktische Vorarbeit erledigen: Er muss ein Depot(konto) eröffnen. Der Grund: Investoren haben keinen direkten Zugang zum Marktplatz Börse. Um überhaupt an der Börse handeln zu können, braucht man daher zunächst ein Wertpapierdepot bei einer Bank oder einem Internet-Broker. Dies ist allerdings ein Umweg, der heutzutage kaum noch ins Gewicht fällt.

Discount-Broker oder klassische Bank?

Wertpapiere werden fast ausschließlich elektronisch in virtuellen Depots verwaltet. Dabei lassen sich zwei Typen von Depots unterscheiden: solche bei einem Discount-Broker und jene bei einer klassischen Bank. Die jeweiligen Leistungen können sehr unterschiedlich sein, deshalb sollte man die Konditionen und Gebühren der unterschiedlichen Anbieter genau vergleichen: Welche Kosten fallen an? Inwiefern werden Beratungsleistungen angeboten?

Dabei wird rasch deutlich, dass Discount-Broker im Vergleich zu den klassischen Hausbanken wesentlich günstiger sind, denn sie bieten in der Regel keine Beratung und unterhalten zudem kein Filialnetz. Diese Kosteneinsparungen können sie somit an ihre Kunden weitergeben. Während Großbanken jährlich bis zu 85 EUR an Depotgebühren berechnen, bieten einige Discount-Broker sogar kostenfreie Depots an. Ein Blick ins Kleingedruckte ist dabei aber Pflicht. Manche Discount-Broker sind nur dann günstig, wenn regelmäßig gehandelt wird. Anderenfalls fallen nämlich zusätzliche Gebühren an.

Welche Kosten entstehen?

Neben den allgemeinen Depotgebühren spielen auch die Gebühren für die einzelnen Transaktionen eine wichtige Rolle. Transaktionskosten fallen beim Kauf und Verkauf von Wertpapieren an. Direkte Transaktionskosten sind Gebühren, welche Investoren an ihre depotführende Bank zahlen. Wird die Order an einer Präsenzbörse ausgeführt, kommt zu den Transaktionsgebühren der Bank noch die Courtage für den jeweiligen Skontroführer (Börsenmakler) hinzu. Die Courtagesätze sind in der Gebührenordnung der Börse einheitlich festgelegt. Nicht alle Banken weisen diese Kosten ihren Kunden gegenüber aus.

Indirekte Transaktionskosten hängen von der Liquidität ab. Sie entstehen beim Handel mit wenig liquiden Wertpapieren auf zweierlei Arten: Zum einen verschiebt ein Kauf- oder Verkaufsangebot den Kurs auf einem illiquiden Markt zuungunsten des Akteurs; zum anderen wird die Order auf einem illiquiden Marktplatz nicht sofort ausgeführt. Je länger der Kauf- oder Verkaufswunsch im Orderbuch steht, desto höher das Risiko, dass sich der Kurs des Papiers ungünstig entwickelt. Gleichzeitig steigt jedoch die Chance einer Ausführung.

Die sog. Teilausführung kann ebenfalls Kosten verursachen. Davon spricht man, wenn ein Auftrag nicht vollständig, sondern in mehreren Teilen ausgeführt wird. Dies geschieht im vollelektronischen Handelssystem, wenn eine erteilte Order nicht auf ein ausreichend großes Gegenangebot stößt.

Das Aufsplitten einer Order in verschiedene Transaktionen kann vorteilhaft sein, wenn der Anleger dadurch für Teile seiner Order einen besseren Preis erhält als bei einer Vollausführung. Es fallen jedoch eventuell zusätzliche Kosten an, wenn Bank oder Broker ihren Kunden Teilausführungen berechnen, obwohl ihnen selbst keine weiteren Handelsgebühren an der Börse entstehen. Deshalb sollte man auch hier sorgfältig prüfen, welche Broker bei Teilausführung Gebühren erheben und welche nicht. Allerdings hängt es auch von der Wahl des Handelsplatzes ab, ob überhaupt Teilausführungen vorgenommen werden.

Ihre persönliche Anlagestrategie

Bevor Sie als potenzieller Kleinanleger den Schritt an die Börse wagen, um in Aktien oder auch eine andere Anlageklasse wie z. B. Anleihen zu investieren, sollten Sie zweierlei tun:

- Ihre eigenen Motive der Geldanlage ergründen (Risikoprofil) und

- ein Anlageziel sowie eine dazu passende Anlagestrategie festlegen.

Vom Risikoprofil zur Anlagestrategie

Ihr Risikoprofil

Vor dem Engagement in Investments jeder Art gilt es zunächst, Ihr persönliches Risikoprofil herauszufinden. Dazu bedarf es einer Analyse der persönlichen Vermögensverhältnisse, Ihrer Einnahmen und Ausgaben sowie Ihrer persönlichen und beruflichen Situation. Aus all diesen Einflussfaktoren lässt sich im zweiten Schritt ein Anlageziel ableiten und eine dazu passende Anlagestrategie formulieren. Wenn Sie sich deren Ausarbeitung selbst nicht zutrauen, können Sie auch eine Beratung in Anspruch nehmen, z. B. bei Ihrer Hausbank.

Nehmen Sie niemals einen Kredit auf, um mit diesem Geld an den Finanzmärkten zu spekulieren. Das haben in Zeiten der Dotcom-Blase genügend Anleger in Deutschland und anderswo getan. Sie zahlen teilweise heute noch ihre Schulden ab.

Ihre Anlageziele

Bei der Wahl der Anlagestrategie kann beispielsweise das Ziel die Sicherung der Altersvorsorge sein, die in Deutschland aufgrund der Finanznöte der staatlichen Rentensysteme künftig immer mehr auf die privaten Schultern verlagert wird. Ein Investor, der eine Rücklage für seine Altersvorsorge bilden möchte, wird eher auf Sicherheit bedacht sein als auf die Erzielung kurzfristiger Gewinne. In diesem Fall kommen für ihn womöglich die weniger riskanten Anlageklassen wie festverzinsliche Wertpapiere, Geldmarktfonds oder Rentenfonds in Betracht, die im Vergleich zu einem Investment in Aktien oder Optionsscheinen zwar geringere, dafür aber zumeist sichere Renditen erwirtschaften.

Infrage kommen aber ebenso Investmentfonds, die versuchen, durch eine geschickte Zusammensetzung des Portfolios einen hohen Grad an Diversifikation zu erreichen und somit das Risiko für den Investor zu senken. Gleichzeitig streben solche Fonds danach, innerhalb ihrer Risikoklasse eine höchstmögliche Rendite zu erzielen. Sie werden daher in der Risikoskala zwischen festverzinslichen Wertpapieren und Direktinvestments in Aktien eingeordnet.

Anders liegt der Fall, wenn ein Investor weniger auf seine Altervorsorge bedacht ist als vielmehr überschüssiges Kapital zur Verfügung hat. Dieses möchte er nicht einfach auf einem Tagesgeldkonto deponieren und somit der Inflation anheimgeben, sondern gewinnbringend anlegen. In solchen Fällen kann dann durchaus die Investition in riskantere, aber gleichzeitig renditeträchtigere Anlageklassen angezeigt sein. Jedoch sollte sich der Investor dabei stets der Tatsache bewusst sein, dass Wertverluste bis hin zum Totalverlust des eingesetzten Kapitals eintreten können.

Ihr Anlagehorizont

Die Wahl der Anlageziele wird natürlich stark vom persönlichen Anlagehorizont beeinflusst. Wer für sein Alter vorsorgen möchte, wird demnach einen langfristigen Anlagehorizont wählen.

Sollte ein Investor allerdings daran interessiert sein, das investierte Kapital rasch zu vermehren, um größere Ausgaben damit finanzieren zu können, bietet sich eher ein mittel- bis kurzfristiger Anlagehorizont an.

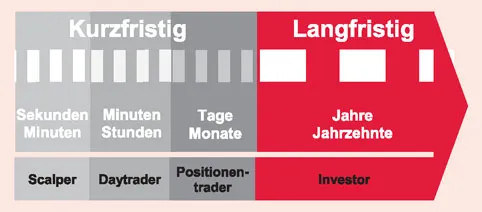

Die Wahl des Anlagehorizonts

Die gängigen Definitionen der Praxis für die unterschiedlichen Zeithorizonte sind nicht einheitlich. So kann eine kurzfristige Anlagestrategie einen Zeitraum von bis zu sechs Monaten oder sogar auch nur einen Tag umspannen. Als mittlerer Anlagehorizont gelten sechs Monate bis drei Jahre. Eine langfristige Anlagestrategie wäre somit auf mehr als drei Jahre anzulegen.

Jeder Anleger muss für sich selbst entscheiden, welches Ziel er mit seinem Investment verfolgt, welches Risiko er eingehen und über welchen Zeitraum hinweg er sein Geld investieren möchte, um es gegebenenfalls für anstehende Konsumausgaben nutzen zu können. Sollte ein Anleger langfristig gebundenes Kapital aus irgendwelchen Gründen kurzfristig benötigen, besteht immer das Risiko eines Wertverlustes, da viele Investments nur mit deutlichen Abschlägen vor Ende der Laufzeit aufgelöst werden können.

Ertrag versus Risiko: Der Abwägungsprozess am Beispiel Aktien

Bei jedem Investment lauern nicht nur Chancen, sondern auch Risiken. Kurse steigen nicht immer beständig weiter an, sondern können auch fallen. Im schlimmsten Fall führt das zum Totalverlust des eingesetzten Kapitals. Als Anleger tut man gut daran, dies im Hinterkopf zu behalten, beispielsweise im Gespräch mit Beratern. Diese neigen dazu, die Chancen gegenüber den Risiken eines Investments zu betonen, um sich möglichst hohe Provisionen zu sichern. Anleger sollten sich daher ihren kritischen Blick bewahren und insbesondere bei Versprechungen horrend hoher Renditen sehr genau hinsehen. Auf den Finanzmärkten gilt nicht umsonst das Gesetz, wonach eine hohe Rendite stets mit einem erhöhten Risiko einhergeht. Das bedeutet nicht, dass im Einzelfall riskantere Investments nicht erfolgreich verlaufen und weniger riskante Investments nicht zu einem Totalverlust führen könnten. Der Investor muss aber erkennen, dass eine hohe Verzinsung nichts anderes ist als eine Prämie für die Hinnahme eines entsprechend hohen Risikos, das eingesetzte Kapital nicht zurückzuerhalten, wenn der Emittent eines Wertpapiers zahlungsunfähig wird.

Dabei ergeben sich in den verschiedenen Anlageklassen sehr unterschiedliche Chance-Risiko-Profile. Im Fall von Aktien können die Anleger von den möglichen Kurssteigerungen, aber auch von den gezahlten Dividenden profitieren. Jedoch ist auf dem Aktienmarkt entscheidend, wann man investiert, denn im Zeitverlauf sind teilweise sehr deutliche Schwankungen zu beobachten.

| BEISPIEL |

| Beispiele dafür sind die Dotcom-Blase um die Jahrtausendwende und die Finanz- und Wirtschaftskrise von 2007/08. Im Vorfeld beider Ereignisse konnten die Anleger schwindelerregend hohe Renditen erzielen. Doch wer sein Geld zum falschen Zeitpunkt investierte, musste schwere Verluste hinnehmen. |

Risiko ist nicht gleich Risiko: Je nach Zugehörigkeit zu einer Kategorie werden Aktien verschiedenen Risikoklassen zugeordnet. Häufig werden Unternehmen anhand der Abhängigkeit ihres Geschäftserfolgs von den Konjunkturzyklen (Wirtschaftswachstum und Rezession) unterschieden.

Es gibt drei Hauptkategorien von Aktien: defensive, zyklische und antizyklische Papiere.

Zykliker

Als klassisches Beispiel für zyklische Aktien gelten diejenigen der Bauunternehmen (STRABAG, HOCHTIEF, Wienerberger usw.). In Boomzeiten können der Gewinn dieser Unternehmen und ihr Aktienkurs erheblich steigen, während in einer Rezession die Aktien wesentlich stärker als der Marktdurchschnitt fallen können. Am Beispiel der HOCHTIEF-Aktie erkennen Sie dieses Verhalten sehr deutlich. Während der Immobilien- und Finanzkrise von 2008/2009 verzeichnete die Aktie stark rückläufige Kurse.

Kursverlauf der HOCHTIEF-Aktie zwischen 2000 und 2019

Defensive Aktien

Defensive Aktien kommen in der Regel gut durch Phasen konjunkturellen Abschwungs. In wirtschaftlich starken Perioden werden sie dafür in der Regel keine großen Gewinnsprünge machen. Beispiele für defensive Aktien finden sich in der Lebensmittelbranche oder bei öffentlichen Versorgungsbetrieben, die Grundbedürfnisse wie Elektrizität oder Wasser abdecken. Solche Aktien werden besonders in »schlechten« Zeiten nachgefragt.

Antizyklische Aktien

Im Gegensatz zu zyklischen Werten können antizyklische Aktien, wie das Wort schon andeutet, in schlechten Zeiten gedeihen. In guten Zeiten tun sie sich dagegen schwer. Es gibt keinen Sektor, der vollständig als antizyklisch kategorisiert werden könnte, vielmehr handelt es sich meist um Sonderfälle. Dennoch werden oftmals die sog. »Versorger« (Post, Energiekonzerne) sowie Pharma-Aktien als antizyklisches Investment bezeichnet, das mit langsamem, aber stetigem Wachstum ohne große Kursschwankungen punktet. Das heißt: Defensive Aktien und antizyklische können durchaus die gleichen sein.

Sollten Sie in Aktien investieren?

Die Investition in Aktien ergibt Sinn, wenn Sie Ihr Kapital nicht von heute auf morgen wieder benötigen und somit auc...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- Impressum

- Vorwort

- Die Börse – was ist das eigentlich?

- Die Akteure der Börse

- Politik und Konjunktur: Was die Börse beeinflusst

- Die Börsenkurse

- Die Anlageformen

- Ihr Einstieg in die Welt der Börse

- Stichwortverzeichnis

- Der Autor

- Weitere Literatur