eBook - ePub

SSM, SREP und Säule I+

Die neue regulatorische Denkweise

This is a test

- 110 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Hier stehen die neuen, aufsichtlichen Mechanismen im Mittelpunkt, vor allem deren Zusammenwirken und Konsequenzen für die Banksteuerung.Ausgehend vom Supervisory Review and Evaluation Process (SREP) und seinen Komponenten wird der für die künftige Eigenmittelanforderung von Kreditinstitutenangestrebte "Lückenschluss" abgebildet und analysiert. In diesem Kontext spielen auch verschiedene Prozesse wie Kapital-, Risikoplanung oder Stresstesting eine wesentliche Rolle. Insbesondere werden erste Erfahrungen mit SREP und Säule I+ dargestellt.Zu einer Thematik, die die regulatorische wie auch ökonomische Steuerung von Banken künftig nachhaltig beeinflussen wird.

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu SSM, SREP und Säule I+ von Daniel A. Quinten,Carsten S. Wehn im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Economics & Economic Theory. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Thema

EconomicsThema

Economic Theory1 Die Entstehungsgeschichte im Baseler Ausschuss und die Umsetzung in Europa

1.1 Hintergrund und internationale Gremien

Bankaufsichtliche Regeln werden seit Jahrzehnten international abgestimmt und national umgesetzt. Nukleus der internationalen Abstimmung ist der Baseler Ausschuss für Bankenaufsicht (Basel Committee on Banking Supervision – BCBS). Der BCBS wurde ins Leben gerufen als eine Reaktion der G-10 Staaten zzgl. Schweiz auf die Insolvenz des Bankhauses Herstatt im Jahr 1974. Da die Insolvenz dieser Bank internationale Folgen hatte, entschlossen sich die G-10 Staaten, ein Forum zu schaffen, in dem international abgestimmte Regeln für Banken aufgestellt werden. Hierbei prägten einerseits der Wunsch nach einer ausreichenden Kapitalausstattung der Kreditinstitute und andererseits das Ziel der internationalen Harmonisierung der bankaufsichtlichen Vorschriften die Etablierung des BCBS. Im BCBS werden seitdem Standards zwischen den darin organisierten Notenbanken und Bankenaufsichten definiert, die anschließend in die jeweils nationalen Rechtsordnungen überführt und angewendet werden. Wesentliche Aufgaben des BCBS umfassen folglich die Stärkung der Rolle der Aufsicht bei grenzüberschreitenden Problemen mit finanzschwachen Banken, die Gewährleistung, dass Kreditinstitute sich nicht der Kontrolle der Heimataufsicht entziehen sowie die entsprechende Vorgabe von international einheitlichen Kapitalisierungsstandards.

Ein Meilenstein in der Geschichte der Arbeit des BCBS ist sicherlich der sogenannte Baseler Akkord (BCBS 1988, heute als ›Basel I‹ bezeichnet) aus dem Jahr 1988. Auf insgesamt (nur) 26 Seiten definiert der Basel I-Akkord bankaufsichtliches Kapital, die bankaufsichtlich relevanten Geschäfte und gibt als Zielgröße 8 % Eigenkapitalunterlegung vor – die Hälfte hiervon in sogenanntem Kernkapital. Die seinerzeit etablierten Verfahren waren eher einfacher und pauschaler Natur und wenig risikosensitiv. Der Supervisory Review and Evaluation Prozess (SREP, aufsichtlicher Überprüfungs- und Überwachungsprozess) kommt im Basel I-Akkord noch nicht vor.

Die 1990er-Jahre waren geprägt durch eine hohe Innovationsgeschwindigkeit, insbesondere in den derivativen Finanzprodukten in Verbindung mit der Entwicklung fortgeschrittener Risikomesssysteme. Diese Risikomesssysteme entstanden und etablierten sich als erstes im Kontext von Marktrisiken – ein Umstand, den der Regulator mit dem sogenannten ›Market Risk Amendement‹ (MRA) 1996 anerkannte (heute auch als Basel 1.5 bezeichnet, vgl. BCBS 1996). Erstmalig ließ er bei Erfüllung relativ allgemein gehaltener qualitativer Anforderungen und erfolgreicher aufsichtlicher Prüfung die Nutzung bankinterner Risikomodelle für die aufsichtliche Eigenmittelunterlegung zu. Die Vorschriften von Basel I nebst MRA wurden in Deutschland durch den sogenannten Grundsatz 1 (als Ausführungsbestimmung des § 10a Kreditwesengesetzes, KWG) umgesetzt, vgl. BaKred (2000).

Dieses damit begonnene Wechselspiel zwischen für die spezifische ökonomische Banksituation und deren Geschäftsmodell konzipierten internen Risikomodellen einerseits und den aufsichtlichen Verfahren zur Eigenmittelunterlegung andererseits bildet den Kern der folgenden Entwicklungen und entsprechenden Darstellungen im vorliegenden Buch.

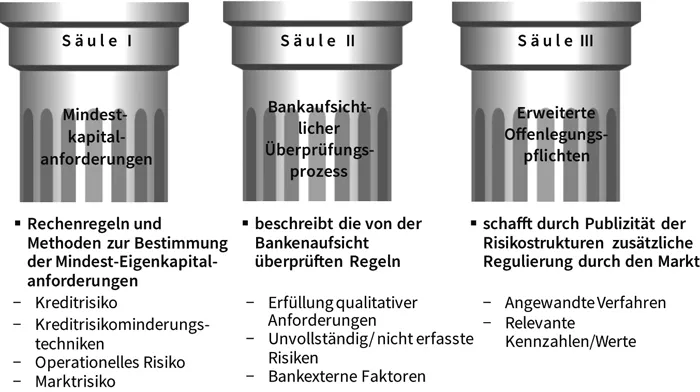

Anfang der 2000er-Jahre wurden entsprechende methodische Entwicklungen auch auf der Kreditrisiko-Seite erkennbar und führten zu einer grundlegenden Überarbeitung des Basel I-Akkords. Mit dem sogenannten Basel II-Akkord (BCBS 2005a bzw. BCBS 2006) und auf mittlerweile schon 347 Seiten führt der BCBS zum ersten Mal die drei Säulen der Bankenaufsicht ein. Zielsetzung war dabei vorwiegend, die Risikosensitivität der aufsichtlichen Verfahren zur Bestimmung der regulatorischen Kapitalanforderungen weiter zu erhöhen, wobei insbesondere die hierfür relevanten Rating-Methoden bzw. bankinternen Schätzverfahren für Bonitäten in den Fokus rückten. Für Marktrisiken brachte der Basel II-Akkord ebenfalls einige Neuerungen, so insbesondere die Behandlung von Ausfallrisiken, vgl. BCBS (2005b), BCBS (2005c) und BCBS (2006) sowie später BCBS (2009).

Die Säule I richtet sich überwiegend an die Banken selbst und kodifiziert das bankaufsichtlich anerkennungsfähige Kapital. Daneben werden die Risiken der Banken in drei Kategorien – Kreditrisiken, Marktrisiken und operationelle Risiken – aufgeteilt. Für jede Risikoart definiert der BCBS Messverfahren, in der Regel zum einen jeweils einen recht einfachen Standardansatz und zum anderen einen komplexeren Ansatz, der auf bankinternen Modellen aufsetzt. Für Kreditrisiken ist dies neben dem Kreditrisiko-Standardansatz der IRB – Internal Ratings Based Approach. Je nach Ambitionsniveau und Fortschrittlichkeit der Bank schätzt sie nur die Ausfallwahrscheinlichkeit (einfacher IRB) oder zusätzlich auch die Verlustquote und nimmt Laufzeitanpassungen vor (fortgeschrittener IRB). Beim operationellen Risiko gibt es heute1 neben den Standardverfahren die Möglichkeit, ein internes Modell anerkennen zu lassen (Advanced Measurement Approach – AMA). Im Grundsatz gilt dabei immer: Verfahren, die auf internen Modellen beruhen, müssen vor Verwendung von der Bankenaufsicht geprüft, abgenommen und anerkannt werden – gegebenenfalls auch mit Auflagen. Dieser Genehmigungsprozess ist bei den Standardverfahren nicht erforderlich.

Abb. 1.1: Die 3 Säulen des Basel II-Akkords (Quelle: Eigene Darstellung)

Zudem wurde in der Entstehungsgeschichte von Basel II auch die Möglichkeit der Zulassung von Kreditportfoliomodellen diskutiert. Die Aufsicht belässt es aber mit dem sogenannten ›Vasiczek-Modell‹ bei einem vorgeschriebenem Ansatz zur Bestimmung der Risikopositionen, der jedoch unter vereinfachende Annahme als Synthese von gängigen Kreditportfoliomodellen aufgefasst werden kann, vgl. Gordy (2000). Für Marktrisiken bleiben die durch das MRA eingeführten Varianten im Kern zwar bestehen, es kamen jedoch sukzessive weitere Aspekte hinzu (z. B. die Notwendigkeit der Berücksichtigung von Ausfallrisiken des Handelsbuchs).

Ergebnis dieser Berechnung sind die sogenannten risikogewichteten Aktiva (Risk Weighted Assets – RWA). Der Quotient aus Kapital und RWA muss wiederum über den bereits aus dem Basel I-Akkord bekannten 8 % liegen.

Auch die Säule III richtet sich an Banken. Hierdurch werden die Banken angehalten, wesentliche Informationen in grundsätzlich standardisierter Form zu veröffentlichen. Hierzu gehören z. B. Informationen zum Kapital, zu den eingegangenen Risiken und zu den verwendeten Messverfahren.

Die Säule II und ihre Fortentwicklung in der Eurozone bzw. der Europäischen Union ist folglich Gegenstand der vorliegenden Betrachtungen. Im Basel II-Akkord wurde der SREP zunächst als SRP – Supervisory Review Process – bezeichnet. Schon durch diese Benennung wird deutlich, dass es sich beim SREP eher um eine Vorgabe an die Aufseher selbst denn an die Banken handelt. Der BCBS selbst definiert den SREP wie folgt:

„The supervisory review process of the Framework is intended not only to ensure that banks have adequate capital to support all the risks in their business, but also to encourage banks to develop and use better risk management techniques in monitoring and managing their risks. The supervisory review process recognises the responsibility of bank management in developing an internal capital assessment process and setting capital targets that are commensurate with the bank’s risk profile and control environment. In the Framework, bank management continues to bear responsibility for ensuring that the bank has adequate capital to support its risks beyond the core minimum requirements. Supervisors are expected to evaluate how well banks are assessing their capital needs relative to their risks and to intervene, where appropriate. This interaction is intended to foster an active dialogue between banks and supervisors such that when deficiencies are identified, prompt and decisive action can be taken to reduce risk or restore capital.“

BCBS (2005a), Tz. 720ff.

1.2 Etablierung des SREP im Rahmen von Basel II und Basel III

Die vorgenannte, sehr allgemeine Definition des SRP/SREP hat im Grundsatz bis heute Gültigkeit. Der im Jahre 2010 verabschiedete Basel III-Akkord (BCBS, 2010a) hat hieran nichts Wesentliches verändert2. Wichtig ist, den SREP nicht als ›Vorgabe‹ oder ›Regel‹ zu verstehen. Vielmehr ist der SREP die Beschreibung eines ganzheitlichen Aufsichtsprozesses, eine Klammer, die alle Aktivitäten einer Aufsichtsbehörde am Ende zu einer Bewertung zusammenfasst.

Der BCBS selbst ist kein Gesetzgeber. Der Ausschuss erarbeitet ›Standards‹ und überlässt es seinen Mitgliedsstaaten, die die entsprechende gesetzgeberische Kompetenz mitbringen, dass diese Standards auch umgesetzt werden. In der Europäischen Union (EU) wurden die Akkorde des Baseler Ausschusses bis ins Jahr 2012 über sogenannte Richtlinien – die Capital Requirements Directives (CRD) – umgesetzt. Eine Richtlinie nach Unionsrecht, nach den sogenannten Verträgen von Lissabon (EU 2012), erfüllt den folgenden Zweck:

„Die Richtlinie ist für jeden Mitgliedstaat, an den sie gerichtet wird, hinsichtlich des zu erreichenden Ziels verbindlich, überlässt jedoch den innerstaatlichen Stellen die Wahl der Form und der Mittel.“

EU (2012), Art. 288

Die aktuell gültige Capital Requirements Directive 4, CRD 4, definiert den SREP wie folgt (EU 2013a):

„Unter Berücksichtigung der technischen Kriterien des Artikels 98 überprüfen die zuständigen Behörden die Regelungen, Strategien, Verfahren und Mechanismen, die die Institute zur Einhaltung dieser Richtlinie und der Verordnung (EU) Nr. 575/2013 geschaffen haben, und bewerten a) die Risiken, denen die Institute ausgesetzt sind oder ausgesetzt sein könnten, b) die Risiken, die unter Berücksichtigung der Ermittlung und Messung des Systemrisikos gemäß Artikel 23 der Verordnung (EU) Nr. 1093/2010 oder gegebenenfalls von Empfehlungen des ESRB von einem Institut für das Finanzsystem ausgehen, und c) die anhand von Stresstests ermittelten Risiken unter Berücksichtigung der Art, des Umfangs und der Komplexität der Geschäfte eines Instituts.“

EU (2013a), Art. 97

Da die EU-Richtlinie dem Mitgliedsstaat eine Wahlfreiheit für Form und Mittel überlässt, hatte auch Deutschland (genau wie jeder andere Mitgliedsstaat der EU) die Verpflichtung, den SREP in nationales Recht umzusetzen. Eine einheitliche Fundstelle im deutschen Aufsichtsrecht existiert nicht; am nächsten als übergeordnete Norm kommt § 25a KWG.

„Ein Institut muss über eine ordnungsgemäße Geschäftsorganisation verfügen, die die Einhaltung der vom Institut zu beachtenden gesetzlichen Bestimmungen und der betriebswirtschaftlichen Notwendigkeiten gewährleistet. […] Eine ordnungsgemäße Geschäftsorganisation muss insbesondere ein angemessenes und wirksames Risikomanagement umfassen, auf dessen Basis ein Institut die Risikotragfähigkeit laufend sicherzustellen hat.“

Gesetz über das Kreditwesen, § 25a

Daneben sind im Kontext des deutschen SREP noch von Bedeutung:

- § 25 b KWG

- Rundschreiben der BaFin zu den Mindestanforderungen an das Risikomanagement – MaRisk (aktuell gültige Form in BaFin (2012); derzeit konsultierte Novelle in BaFin 2016b) als Konkretisierung des § 25a KWG

- Leitfaden der BaFin: Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte (BaFin 2011)

Bereits hieraus sowie aus dem Vergleich der Definition des SREP in der EU und in Deutschland zeigt sich das grundlegende Dilemma der EU bei der Umsetzung des Baseler SREP: Es gibt keinen einheitlichen SREP in der EU. Der SRE...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- Impressum

- Vorwort

- 1 Die Entstehungsgeschichte im Baseler Ausschuss und die Umsetzung in Europa

- 2 Der Supervisory Review and Evaluation Process im Überblick

- 3 Die vier Elemente des SREP

- 4 Der SREP für bedeutende Banken

- 5 Der SREP für weniger bedeutende Institute

- 6 Vorwärtsgerichtete Elemente des SREP

- 7 Zusammenwirken mit anderen Regulierungsvorhaben

- 8 Risikotaxonomie sowie Auswirkungen auf Risiko- und Kapitalplanung

- 9 Fazit und Ausblick

- Die Autoren

- Glossar und Abkürzungsverzeichnis

- Literaturverzeichnis

- Stichwortverzeichnis