1.1 Aussagekraft visueller Instrumente

Ein Bild sagt mehr als tausend Worte!

Sprichwort

Geschätzt nutzen mehrere hundert Millionen Menschen heutzutage Tabellenkalkulationsprogramme, um private oder berufliche Daten zu verwalten und auszuwerten. Im Mittelpunkt stehen dabei Zahlen und Formeln. Diese sind in Tabellen dargestellt, organisiert und verwaltet. Sind diese Zahlentabellen selbstsprechend?

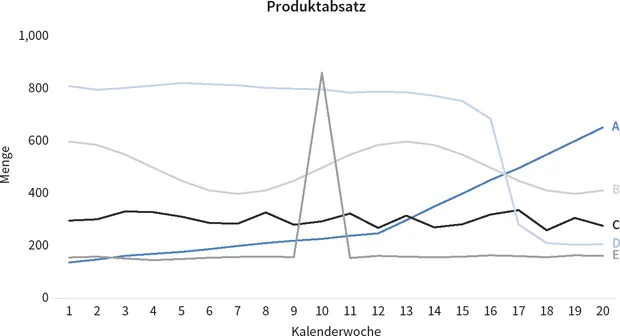

Nein, das sind sie nicht! Versuchen Sie bitte einmal zu jedem der fünf Produkte, die in Abbildung 1 dargestellt sind, eine prägnante Aussage zu den Verkaufszahlen zu bestimmen. Eine offensichtliche Aussage wäre bspw., dass alle Produkte während der betrachteten 20 Kalenderwochen dreistellige Verkaufszahlen aufweisen. Diese Erkenntnis wäre gleichbedeutend mit der Bemerkung, dass die Mengen zwischen 100 und 999 liegen. Dies bringt uns allerdings nicht wesentlich weiter. Man muss schon genau hinschauen, die Zahlen je Produkt nacheinander durchgehen und sich das Bild zum Verlauf ausmalen. Wie korrekt diese Vorstellung im Geist ist, hängt allerdings von der Übung und den Fähigkeiten des Betrachters ab.

Abbildung 1: Eine Tabelle mit Zahlen sagt häufig wenig aus

Einfacher wäre es, die Zahlen gleich grafisch zu veranschaulichen. Man erspart sich bei der Interpretation der Zahlen viel Zeit, Konzentration und Ratespielen. Abbildung 2 zeigt, wie aus der Tabelle ein Diagramm wird. Die einzelnen Zahlenreihen werden nun zu Linienverläufen. Die charakteristischen Merkmale sind offensichtlich und können leicht zu jedem Produkt beschrieben werden.

- Produkt A steigt kontinuierlich, wobei nach Kalenderwoche 12 die Steigung deutlich zunimmt.

- Produkt B folgt einer 13-wöchigen, zyklischen Schwingung um einen Mittelwert von etwa 500.

- Produkt C weist zufällige Schwankungen auf, bleibt aber im Mittel stabil um etwa 300.

- [14] Produkt D ist zunächst leicht sinkend und bricht ab Kalenderwoche 15 ein.

- Produkt E bleibt konstant bei annähernd 160, hat allerdings einen extremen Ausreißer nach oben in Kalenderwoche 10.

Abbildung 2: Die Tabelle wird zum aussagekräftigen Bild

Dieses einleitende Beispiel soll zeigen, dass mit der Berechnung der gewünschten Zahlen die Arbeit nicht aufhört – im Gegenteil, sie fängt dann erst an. Die in den Zahlen liegenden Informationen suchen ihren Empfänger, in der Regel einen Menschen, welcher bestimmte mehr oder weniger geschulte Fähigkeiten hat, Zahlen zu verarbeiten. Es ist wesentlich intuitiver, Aussagen mittels Bildern zu transportieren. Daher stellen die Zahlen nur das Rohmaterial dar; die Veredelung erfolgt über visuelle Instrumente. Mit Balken-, Säulen-, Liniendiagrammen usw. lassen wir die Zahlen sprechen.

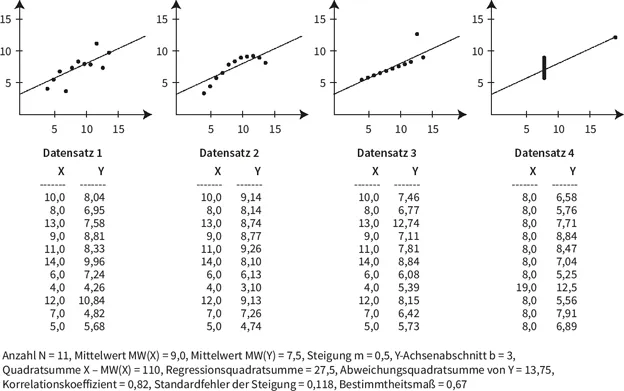

Diagramme geben auch einen besseren Einblick in die Datenbasis als statistische Kennzahlen allein. Diese Feststellung steht häufig im Widerspruch zur wissenschaftlichen Haltung, dass nur die reinen Daten exakt seien und die Berechnung von statistischen Kennzahlen die Virtuosität einer Analyse bezeuge, nicht aber das bloße Anschauen von Grafiken.1 So ist es üblich, aus einer Datenmenge die entsprechenden Statistiken zu berechnen. Mit diesen Kenngrößen zur Lage, zur Verteilung oder zu den Zusammenhängen zwischen zwei Variablen werden dann weitergehende Aussagen abgeleitet. Dass jedoch Schaubilder den Betrachter in die Lage versetzen, rasch eine Datenmenge und ihre Eigenheiten zu erfassen, zeigt Abbildung 3. Das Besondere an diesen vier abgebildeten Datensätzen ist, dass zahlreiche Kernkennzahlen der Regres[15]sionsanalyse dieselben Werte aufweisen, u. a. der Mittelwert von X = 9,0, der Mittelwert von Y = 7,5, die Steigung der Regressionsgeraden m = 0,5 und der Y-Achsenabschnitt b = 3. Neben den statistischen Kenngrößen sollten daher immer auch Schaubilder erzeugt und betrachtet werden.

Abbildung 3: Grafiken haben einen größeren Informationsgehalt als Statistiken allein2

»Ein Bild sagt mehr als tausend Worte« ist ein bekanntes Sprichwort. Im übertragenen Sinne lässt sich feststellen, dass ein Diagramm mehr als 1.000 Zahlen »sagt«. Zahlen sind zu Dokumentationszwecken sinnvoll. Geht es allerdings um Verständnis, Interpretation und Kommunikation, sind Diagramme wesentlich leistungsfähiger. Dies ist der Grund, weshalb man sich im Reporting mit guten Praktiken der Gestaltung von Diagrammen auseinander setzen sollte.

1.2 Prozessorientiertes Reporting

Als betrieblicher Bericht oder Report soll im Rahmen dieser Arbeit ein internes Kennzahlen-Dokument verstanden werden, das für die Leistungsmessung und -steuerung verwendet wird. Damit stehen externe Berichte nicht im Fokus der Betrachtung wie der Jahresabschluss oder andere extern bereitgestellte Kennzahlen-Reports an Behörden, Verbände oder Auftraggeber.

[16]Der englische und mittlerweile gängige Begriff »Performance Measurement« deckt sich mit dem Einsatzfeld der Kennzahlen-Berichte bzw. Management Reports. Als Performance Measurement wird die Entwicklung und Erhebung von Kennzahlen in verschiedenen Dimensionen wie Kosten, Zeit, Qualität, Kundenzufriedenheit und Innovationsfähigkeit verstanden, um die Effektivität und Effizienz im Unternehmen anhand verschiedener Leistungsebenen wie Organisationseinheiten, Produkte oder Prozesse zu bewerten.3 Das prozessorientierte Performance Measurement ist auf die Leistungsebene der Prozesse fokussiert.4 Der Kerngedanke bei diesem Ansatz ist es, einen kontinuierlichen Verbesserungsprozess durch fortlaufendes Messen, Bewerten und Visualisieren der Prozess-Performance anzutreiben. Das in diesem Buch behandelte prozessorientierte Reporting entspricht diesem Verständnis eines prozessorientierten Performance Measurements.

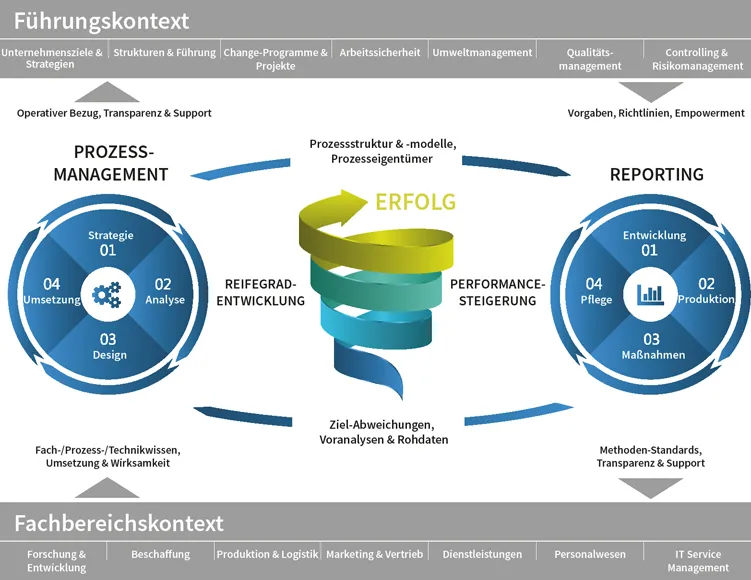

Das prozessorientierte Reporting nutzt Informationen aus dem Prozessmanagement. Es greift auf die Prozessstruktur und -modelle zurück und arbeitet mit den Prozesseigentümern zusammen, die häufig auch für die Ziele und Performance einzelner Kennzahlen zuständig sind. Auf der anderen Seite hat das Prozessmanagement mit dem Reporting einen Informationslieferanten. Ziel-Abweichungen von Kennzahlen, Voranalysen und Rohdaten dienen als Ausgangsmaterial, um Prozessschwachstellen zu untersuchen und zu beheben. Neben dem Ziel der Prozessoptimierung unterstützt das Prozessmanagement dabei, den Reifegrad der Organisation zu erhöhen. Reporting und Prozessmanagement im Verbund sind ein starker Impulsgeber der operativen Entwicklung eines Unternehmens und für deren Erfolg (Abbildung 4).

Schließlich sind das Reporting und das Prozessmanagement in einen größeren Kontext des Unternehmens eingebunden – den Führungs- und Fachbereichskontext (Abbildung 4). In der Zusammenarbeit mit den Fachbereichen sorgen Reporting und Prozessmanagement für methodische Standards, Transparenz und Support. Sie können sich im Gegenzug auf weitgehendes Fach-, Prozess- und Technikwissen verlassen. Die Fachbereiche wenden das Reporting und das Prozessmanagement an und stehen für deren Wirksamkeit ein. Gegenüber den Organisationseinheiten und Aufgabenfeldern des Führungskontexts nehmen Reporting und Prozessmanagement eine andere Rolle ein. Hier stellen sie mit der Transparenz über die Leistungsebene sicher, dass Ziele, Strategien, Managementsysteme und Projekte nicht an der operativen Realität vorbei gestaltet werden. Auf der anderen Seite werden jedoch Vorgaben und Richtlinien als feste Rahmenbedingungen dem Reporting und Prozessmanagement vorgegeben. Vonseiten der Führung werden Reporting und Prozessmanagement initiiert, promotet und mit den notwendigen Ressourcen ausgestattet.

Abbildung 4: Prozessmanagement und Reporting als Impulsgeber der operativen Entwicklung

In Unternehmen mit einer gewissen Komplexität und Größe kann sich das Reporting bzw. Performance Measurement zu einer eigenständigen Aufgabe entwickeln, die von Spezialisten wahrgenommen wird. Es ist dann eine Dienstleistung für die Organisation. Das Reporting kann als Bestandteil des Controllings angesehen werden. Allgemeines Ziel des Controllings ist die Unterstützung des Managements bei der Steuerung einer Organisation, wobei vorrangig auf Zahlen aus dem Rechnungswesen zurückgegriffen wird.5 Da das Reporting zum Zweck der Strategie-Operationalisierung eingesetzt wird, muss es jedoch dezentral bei den operativen Einheiten angelegt sein. Das zentrale Controlling wäre mit der Leistungsmessung auf operativer Ebene überfordert und die operativen Einheiten würden nicht in dem Maße mit Leistungskennzahlen versorgt, die sie benötigen, wenn sie konsequent Prozessverbesserungen durchführen wollen. Somit braucht das prozessorientierte Reporting sowohl eine zentrale Verankerung im Controlling als auch eine dezentrale Präsenz in den Fachbereichen.

[18]1.3 Zielgruppen des Buchs

Dieses Buch über prozessorientierte, periodische Kennzahlenberichte wendet sich sowohl an die Report-Empfänger als auch an die Report-Lieferer.

Führungskräfte auf allen Ebenen der Organisation sind die Empfänger von Berichten. Geschäftsführer, Bereichsleiter, Abteilungsleiter und Teamleiter haben zwar jeweils eine unterschiedlich weite bzw. spezialisierte Sicht auf ihr Unternehmen, nehmen aber alle eine Führungsaufgabe wahr. Hierbei sind Informationen das Rohmaterial, um sachbezogene Entscheidungen in ihrem Einflussbereich fällen zu können. Führungskräfte finden in diesem Buch u. a.

- in welchem Managementkontext Berichte bzw. Kennzahlen eingebunden sind,

- welche Kennzahlen in unterschiedlichen Geschäftsprozessen zum Einsatz kommen können,

- wie sich prozessbezogene Kennzahlen aus verschiedenen Dimensionen ergänzen und ausbalancieren,

- wie Ziele in Diagrammen visualisiert werden, um Handlungsbedarf intuitiv erfassbar zu machen und

- dass der Einsatz von Kennzahlen und Berichten mit der aktuellen bzw. zukünftigen Unternehmenskultur harmonisieren muss.

Eine zweite Gruppe von Report-Empfängern ist nicht so sehr der vertikalen Führungslinie einer Organisation zuzuordnen, sondern mehr der horizontalen Perspektive von Initiativen, Projekten und Prozessen. Hierzu zählen beispielsweise Controller, Prozessanalysten, Projektleiter oder Organisationsentwickler. Sie finden zusätzlich in diesem Buch u. a. Anregungen,

- wie die Performance von End-to-End-Prozessen gemessen werden kann,

- wie die Z...