Unabhängig von ihrer Branche sind Kapitalgesellschaften (AGs, GmbHs und KGaAs) und voll haftungsbeschränkte Personenhandelsgesellschaften (OHGs, KGs) nach den §§ 264 Abs. 1, 264a Abs. 1 Handelsgesetzbuch (HGB) grundsätzlich verpflichtet, ihren Jahresabschluss um einen Anhang zu erweitern. Ausgenommen davon sind lediglich

sog. Kleinstkapitalgesellschaften i. S. d. § 267a HGB[6], sofern sie die in § 264 Abs. 1 Satz 5 HGB genannten Einzelangaben unter der Bilanz machen, und

Gesellschaften, die als Tochterunternehmen eines übergeordneten Unternehmens die Befreiungsvorschriften von § 264 Abs. 3, 4 bzw. § 264b HGB in Anspruch nehmen.

Abgrenzung von Unternehmergesellschaften und voll haftungsbeschränkten Personenhandelsgesellschaften

Unternehmergesellschaften i. S. d. § 5a GmbH-Gesetz (GmbHG) stellen keine eigenständige Rechtsform, sondern eine besondere Form der GmbH dar und fallen damit unter die Kapitalgesellschaften.

Voll haftungsbeschränkte Personenhandelsgesellschaften sind nach § 264a Abs. 1 HGB dadurch charakterisiert, dass bei ihnen nicht mindestens eine natürliche Person unmittelbar oder mittelbar über weitere (übergeordnete) Unternehmensebenen hinweg die Stellung eines persönlich haftenden Gesellschafters innehat.

Die vorstehend skizzierten Grundsätze gelten auch für in Deutschland ansässige Unternehmen, die in der Rechtsform einer Europäischen Gesellschaft (SE) geführt werden, da für solche Gesellschaften gem. Art. 61 der EU-Verordnung Nr. 2157/2001 vom 8.10.2001 das für Aktiengesellschaften maßgebende Bilanzrecht gilt1.

Die Verpflichtung zur Aufstellung eines Anhangs erstreckt sich ferner auf Genossenschaften (vgl. § 336 Abs. 1 HGB) und auf Unternehmen in der Rechtsform eines Vereins, dessen Zweck auf einen wirtschaftlichen Geschäftsbetrieb gerichtet ist, einer gewerblich tätigen rechtsfähigen Stiftung des bürgerlichen Rechts und einer Körperschaft, Stiftung oder Anstalt des öffentlichen Rechts, die Kaufmann i. S. d. § 1 HGB[7] ist oder als Kaufmann im Handelsregister eingetragen ist, sofern das betreffende Unternehmen die Tatbestandsmerkmale des § 1 Publizitätsgesetz (PublG) erfüllt (vgl. §§ 1 Abs. 1, 3 Abs. 1 PublG).

Einzelkaufleute und nicht voll haftungsbeschränkte Personenhandelsgesellschaften (OHGs, KGs) sind dagegen von der Aufstellung eines Anhangs ausgenommen, auch wenn sie die Tatbestandsmerkmale des § 1 PublG erfüllen (vgl. § 5 Abs. 2 PublG), es sei denn, sie sind kapitalmarktorientiert i. S. d. § 264d HGB (vgl. § 5 Abs. 2a PublG).

Daneben ergibt sich rechtsform- und größenunabhängig eine entsprechende Verpflichtung zur Erweiterung des Jahresabschlusses um einen Anhang aus den §§ 340a Abs. 1 und 341a Abs. 1 HGB auch für Unternehmen, die unter den Anwendungsbereich der ergänzenden Vorschriften für Kredit- und Finanzinstitute sowie Versicherungsunternehmen gem. den §§ 340 ff., 341 ff. HGB fallen. Art. 62 der EU-Verordnung Nr. 2157/2001 vom 8.10.2001 stellt klar, dass dieser Anwendungskreis auch Kredit- und Finanzinstitute sowie Versicherungsunternehmen in der Rechtsform einer SE umfasst2.

Unternehmen, die keiner gesetzlichen Verpflichtung zur Aufstellung eines Anhangs unterliegen, z. B. nach den §§ 264 Abs. 3, 4, 264b HGB, können dem Jahresabschluss ein korrespondierendes Berichtsinstrument auch auf freiwilliger Basis beifügen. Soll es jedoch mit der Überschrift „Anhang” versehen werden, sind die handelsrechtlichen Vorgaben über den Mindestinhalt für die entsprechende Größenklasse des Unternehmens einzuhalten3[8]. Andernfalls ist eine abweichende Bezeichnung, z. B. „Abschlusserläuterungen”, zu verwenden4.

Die folgenden Ausführungen beschränken sich auf die Anhangberichterstattung von Unternehmen in der Rechtsform von Kapitalgesellschaften und voll haftungsbeschränkten Personenhandelsgesellschaften, die weder Kredit- oder Finanzinstitute noch Versicherungsunternehmen sind und auf die auch nicht die Sondervorschriften der §§ 341q ff. HGB für bestimmte Unternehmen des Rohstoffsektors anwendbar sind.

1Vgl. Abl. EG L 294/1 vom 10.11.2001.

2Vgl. Abl. EG L 294/1 vom 10.11.2001.

3Vgl. Andrejewski, in Böcking/Castan/Heymann/Pfitzer/Scheffler, Rechnungslegung, B 40 Rz. 26.

4Vgl. Hoffmann/Lüdenbach, Bilanzierung, 2017, § 284 HGB Rz. 3.

Der Anhang ist nach § 264 Abs. 1 Satz 1 HGB ein integraler Bestandteil des Jahresabschlusses der zu seiner Aufstellung verpflichteten Unternehmen. Er soll beim Adressaten das Verständnis für die Zahlenteile (Bilanz, Gewinn- und Verlustrechnung) erhöhen und gemeinsam mit den Zahlenteilen dazu beitragen, dass der Jahresabschluss in seiner Gesamtheit ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens vermittelt. Hierzu hat der Anhang primär auf den Inhalt der Abschlussposten und auf die ihnen zugrunde liegenden Abbildungsmethoden einzugehen und bestimmte zusätzliche Angaben zu enthalten, die das Gesamtbild der wirtschaftlichen Lage abrunden.[9]

Nach § 264 Abs. 1 Satz 2 HGB haben nicht konzernabschlusspflichtige kapitalmarktorientierte Unternehmen den Jahresabschluss um eine Kapitalflussrechnung und einen Eigenkapitalspiegel zu erweitern und können außerdem freiwillig eine Segmentberichterstattung in den Jahresabschluss aufnehmen; in diesem Fall bezieht sich die vorstehend dargestellte Zwecksetzung des Anhangs auch auf die zusätzlichen Zahlenteile des Jahresabschlusses.

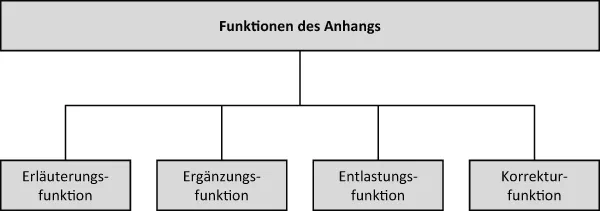

Im Hinblick auf seine allgemeine Zwecksetzung hat der Anhang zunächst die Funktion, die aggregierten quantitativen Informationen der Bilanz und der Gewinn- und Verlustrechnung zu erläutern und damit für die (externen) Jahresabschlussadressaten verständlich zu machen. Daneben fordern die einschlägigen Gesetzesregelungen einerseits weitergehende, nicht unmittelbar auf die Zahlenteile bezogene Informationen. Andererseits räumen sie Wahlrechte ein, bestimmte Informationen alternativ in die Bilanz bzw. die Gewinn- und Verlustrechnung oder aber in den Anhang aufzunehmen. Insoweit hat der Anhang also teilweise einen ergänzenden und teilweise einen entlastenden Charakter. Schließlich kommt ihm in Ausnahmefällen eine Korrekturfunktion zu, falls infolge besonderer Umstände die Bilanz und die Gewinn- und Verlustrechnung allein die tatsächliche wirtschaftliche Lage des Unternehmens nicht vermitteln würden und deshalb zusätzliche Angaben im Anhang notwendig sind (vgl. § 264 Abs. 2 Satz 2 HGB[10]).

Die folgende Übersicht fasst die Funktionen des Anhangs zusammen:

Abb. 1: Funktionen des Anhangs