eBook - ePub

Betriebliche Altersversorgung im Jahresabschluss

Unterschiede, Gemeinsamkeiten und Analysemöglichkeiten in den verschiedenen Durchführungswegen

This is a test

- 179 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Betriebliche Altersversorgung im Jahresabschluss

Unterschiede, Gemeinsamkeiten und Analysemöglichkeiten in den verschiedenen Durchführungswegen

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Das Thema "Betriebliche Altersversorgung (bAV)" wird in Zukunft weiter an Bedeutung gewinnen. Während sich die Fachliteratur schwerpunktmäßig auf die Darstellung der Bilanzierung und Bewertung von Direktzusagen konzentriert, bietet der Autor hier einen kompakten Überblick über die Rechnungslegung von Altersversorgungsverpflichtungen in den verschiedenen Durchführungswegen. Er beleuchtet neben den internen im Unternehmen geführten Altersversorgungsverpflichtungen auch die Möglichkeiten der externen Auslagerung. Das Buch zeichnet sich durch einen hohen Praxisbezug aus. Es gibt ausführliche Erläuterungen zu diesem komplexen Themenbereich und unterstützt durch zahlreiche Abbildungen.

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu Betriebliche Altersversorgung im Jahresabschluss von Günter Pochmann im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Economics & Economic Theory. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Thema

EconomicsThema

Economic Theory1 Zielsetzungen der Ausarbeitung

In Deutschland hat sich die Altersvorsorge als ein System aus drei Teilbereichen, den häufig zitierten drei Säulen, entwickelt:

- der (umlagefinanzierten) gesetzlichen Rente,

- der (kapitalgedeckten) Betriebsrente (betriebliche Altersversorgung, bAV) und

- der privaten Altersvorsorge.

Nachdem seit Jahrzehnten der demografische Wandel Einfluss auf die Höhe der umlagefinanzierten gesetzlichen Rente nimmt und weiterhin nehmen wird, ist den meisten Menschen in Deutschland bewusst, dass die gesetzliche Rente allein im Alter in aller Regel nicht zum Erhalt des Lebensstandards ausreichen wird, ja in vielen Fällen Altersarmut droht, und dass es von daher gilt, die beiden zusätzlichen Säulen im Laufe des aktiven Lebens auszubauen.

Auf dem Gebiet der betrieblichen Altersvorsorge gibt es inzwischen mit der Direktzusage, der Direktversicherung, der Unterstützungskasse, der Pensionskasse und dem Pensionsfonds fünf Durchführungswege. Sie teilen sich Ende 2017 ein Nominalvolumen in der betrieblichen Altersversorgung von rd. 613 Milliarden EUR. Etwas weniger als 60% der sozialversicherungspflichtig Beschäftigten haben derzeit Anspruch auf Leistungen der betrieblichen Altersversorgung.

Diese Ausarbeitung verfolgt die Zielsetzung, für einen jeweiligen Durchführungsweg dessen spezifische Regeln und Besonderheiten der Rechenschaftslegung aufzuzeigen.

So wird im Fall der Direktzusage die betriebliche Altersversorgung im handelsrechtlichen Jahresabschluss des Arbeitgebers abgebildet. Die Abbildungsregeln haben sich seit dem Bilanzrechtsmodernisierungsgesetz (BilMoG) 2009 stark an die Weltnorm der Finanzberichterstattung IFRS (International Financial Reporting Standards) angelehnt. Beide Bilanzrechte teilen sich seither methodisch insbesondere das Anwartschaftsbarwertverfahren, ein komplexes versicherungsmathematisches Berechnungsverfahren für Pensionsverpflichtungen. Beide Rechnungslegungsnormen teilen sich auch das Verrechnungsgebot dieser Pensionsverpflichtungen mit sogen. Deckungsvermögen.

Ein Arbeitgeber hat darüber hinaus eine Reihe von Möglichkeiten, seine Versorgungsverpflichtungen aus seiner eigenen Bilanz auszugliedern und diese auf einen externen Versorgungsträger zu übertragen. Dafür stehen ihm mit der Unterstützungskasse, der Direktversicherung, der Pensionskasse und dem Pensionsfonds vier Wege offen. Für diese Auslagerungen der betrieblichen Pensionsverpflichtungen auf rechtlich selbständige Einheiten gilt neben dem deutschen Handelsgesetzbuch eine ganze Reihe spezifischer Gesetze und Verordnungen, um dem jeweiligen spezifischen Charakter eines solchen Durchführungsweges gerecht zu werden.

Unterstützungskassen gehören ebenso wie die Direktzusage zu den sogen. nicht versicherungsförmigen Durchführungswegen und unterliegen dadurch im Hinblick auf ihren Jahresabschluss keinen aufsichtsrechtlichen oder versicherungsspezifischen Regeln. Es gilt, mit der pauschaldotierten Unterstützungskasse mit Darlehensgewährung einerseits und der kongruent rückgedeckten Unterstützungskasse andererseits zwei praxisrelevante Ausprägungen dieses Versorgungsträgers zu unterscheiden, deren Unterschiede sich in den jeweiligen Jahresabschlüssen niederschlagen. Zudem unterliegt ihre externe Rechnungslegung sehr wesentlichen Einschränkungen: Unterstützungskassen in der Rechtsform des Vereins sind nicht bilanzierungspflichtig, während Unterstützungskassen in der Rechtsform der GmbH in aller Regel weitreichende Vereinfachungs- und Befreiungsregeln für kleine Kapitalgesellschaften in Anspruch nehmen.

Im Unterschied zu Unterstützungskassen sind Pensionskassen Lebensversicherungsunternehmen – ebenso wie die Direktversicherung. Sie unterliegen damit neben dem Handelsgesetzbuch insbesondere auch der Verordnung über die Rechnungslegung von Versicherungsunternehmen (RechVersV), dem Gesetz über die Beaufsichtigung der Versicherungsunternehmen (VAG), der Verordnung über die Berichterstattung von Versicherungsunternehmen gegenüber der Bundesanstalt für Finanzdienstleistungsaufsicht (BerVersV) sowie weiteren spezifischen Rahmenbedingungen. Die Pensionskassen agieren einmal in der Rechtsform des Versicherungsvereins auf Gegenseitigkeit (VVaG) und zum anderen in der Rechtsform der Aktiengesellschaft (AG); sie unterscheiden sich dadurch in ihrer Geschäftspolitik, was in ihre Jahresabschlüsse hineinwirkt.

Pensionsfonds schließlich sind zwar keine Lebensversicherungsunternehmen, dennoch wurde ihre Rechnungslegung an die der Pensionskassen angelehnt. Zwischen den Jahresabschlüssen von Pensionskassen und Pensionsfonds bestehen daher weitgehende Gemeinsamkeiten. Gleichzeitig sollen Pensionsfonds eine Nähe zu den Kapitalanlagegesellschaften entwickeln, was sich von daher in den Rahmenbedingungen ihrer Rechnungslegung niederschlägt. Im Hinblick auf die Rechnungslegung eines Pensionsfonds treten neben dem Handelsgesetzbuch pensionsfondsspezifische Normen hinzu, insbesondere die Verordnung über die Rechnungslegung von Pensionsfonds (RechPensV) sowie die Verordnung betreffend die Aufsicht über Pensionsfonds und über die Durchführung reiner Beitragszusagen in der betrieblichen Altersversorgung (Pensionsfonds-Aufsichtsverordnung, PFAV).

Insgesamt weisen die Jahresabschlüsse der verschiedenen Durchführungswege, die jeder für sich die betriebliche Altersversorgung abbilden sollen, zwar inhaltliche und strukturelle Gemeinsamkeiten auf, sie unterscheiden sich aus einer Reihe von sachlichen Gründen aber auch voneinander. Diese Ausarbeitung soll eine Übersicht über Unterschiede und Gemeinsamkeiten in den Jahresabschlüssen verschiedener Durchführungswege der betrieblichen Altersversorgung bereitstellen. Ergänzend sollen Hinweise auf Analysemöglichkeiten gegeben werden, um die Informationslage eines externen Adressaten bspw. im Hinblick auf die Rentabilität oder das Risiko eines bestimmten Versorgungsträgers zu verbessern. Denn während sich in der Fachliteratur zur Bilanzierung und Bewertung von Direktzusagen in der Form von Pensionsrückstellungen nach HGB und IFRS ein großer Umfang von Veröffentlichungen finden lässt, sind Besprechungen zu den übrigen Durchführungswegen eher rar.

Leitlinie dieser Ausarbeitung ist es ebenfalls, die komplexe Materie so benutzerfreundlich, das heißt so verständlich wie möglich aufzubereiten. Dazu enthält die Ausarbeitung eine große Anzahl von Abbildungen, Tabellen und Beispielen. Darüber hinaus wurde für kapitelübergreifende Sachverhalte ein Anhang mit Erläuterungen, Darstellungen und Fallstudien aufgestellt, auf die von verschiedenen Stellen im Hauptteil aus verwiesen wird. Nicht zuletzt gehen in diese Ausarbeitung die Ergebnisse einer intensiven Beschäftigung mit einer ganzen Reihe von Jahresabschlüssen von Unterstützungskassen, Pensionskassen und Pensionsfonds ein.

2 Die betriebliche Altersversorgung

2.1 Begriff

Betriebliche Altersversorgung liegt gem. § 1 Abs. 1 Satz 1 BetrAVG vor, wenn »einem Arbeitnehmer Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung aus Anlass seines Arbeitsverhältnisses vom Arbeitgeber zugesagt« werden.1 Es wird vereinbart, dass ein zukünftiges biometrisches Ereignis (Alter, Invalidität oder Tod) einen Versorgungsanspruch auslösen wird. Arbeitgeber und Arbeitnehmer einigen sich über die Zahlung eines laufenden Entgelts hinaus auf die Zahlung zukünftiger Versorgungsleistungen als Gegenleistung für die vom Arbeitnehmer in seiner aktiven Zeit erbrachten Arbeitsleistungen. Einem Arbeitnehmer werden also Leistungen zugesagt entweder ab dem Zeitpunkt des Erreichens einer bestimmten Altersgrenze als Rente oder im Falle seines Todes als Leistungen an Hinterbliebene oder aber – vor Erreichen der Altersgrenze – Leistungen im Falle von Invalidität. Die ab Renteneintritt gezahlten Beträge sind daher in wirtschaftlicher Betrachtungsweise anteiliger Personalaufwand der einzelnen zurückliegenden Jahre der Betriebszugehörigkeit und als solche verursachungsgerecht zu erfassen.

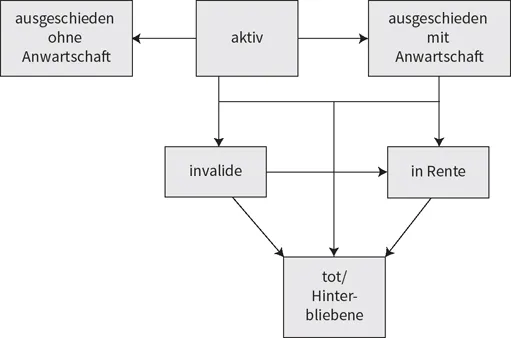

Deckt eine betriebliche Altersversorgung die drei biometrischen Ereignisse Alter, Invalidität oder Tod ab, kann ein versorgungsberechtigter Arbeitnehmer je nach Situation im Wesentlichen2 einem der folgenden Fälle (Status) zugeordnet werden:

- Aktiver/beschäftigter Arbeitnehmer

- mit verfallbarer Anwartschaft3 Der Arbeitgeber muss Versorgungsleistungen erbringen. Der Arbeitnehmer hat eine Anwartschaft, d. h. den arbeitsrechtlichen Anspruch auf den Barwert künftiger Rentenzahlungen, die er bis zu einem bestimmten Stichtag erdient hat. Der Arbeitnehmer würde jedoch im Falle eines Ausscheidens seine Ansprüche verlieren.

- mit unverfallbarer Anwartschaft Der Arbeitgeber muss zukünftig Versorgungsleistungen erbringen. Der Arbeitnehmer hat Anspruch auf den Barwert künftiger Zahlungen, die er bis zu einem bestimmten Stichtag erdient hat.

- mit verfallbarer Anwartschaft3

- Ausgeschiedener Arbeitnehmer

- ohne Anwartschaft Der Arbeitgeber kann das bisher gebildete Versorgungskapital anderweitig verwenden. (Die im Falle der Direktzusage gebildete Rückstellung wird aufgelöst.)

- mit unverfallbarer Anwartschaft Der Arbeitgeber muss Altersversorgungsleistungen anpassen, insbesondere aufzinsen. Der ausgeschiedene Arbeitnehmer hat Anspruch auf den Barwert künftiger Zahlungen, die er bis zum Zeitpunkt seines Ausscheidens erdient hat.

- ohne Anwartschaft

- Der Arbeitnehmer hat die Altersgrenze erreicht (Altersrentner)

Der Arbeitgeber muss eine Altersrente auszahlen. Der Betriebsrentner hat Anspruch auf den Barwert künftiger Rentenzahlungen. - Der Arbeitnehmer ist invalide geworden (Invalidenrentner)

Der Arbeitgeber muss eine Invalidenrente auszahlen und eine Altersrente weiter ansparen. - Der Arbeitnehmer ist verstorben und hinterlässt anspruchsberechtigte Hinterbliebene

Der Arbeitgeber muss (entweder in der Anwartschafts- oder in der Rentenphase) eine Hinterbliebenenrente auszahlen.

Abbildung 2-1 versucht, die wesentlichen möglichen Statuswechsel grafisch aufzuzeigen:

Abb. 2-1: Wesentliche mögliche Statuswechsel eines Versorgungsberechtigten

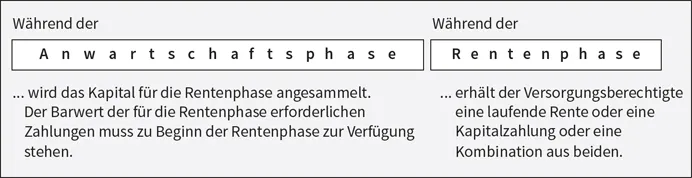

Wie in den vorgenannten Fällen bereits deutlich wurde, ist es sachgerecht, den zeitlichen Bezugsrahmen der betrieblichen Altersversorgung in den Zeitraum der Anwartschaft sowie den Zeitraum des Leistungsbezugs (Rentenphase) zu unterteilen. Abbildung 2-2 verdeutlicht diese Trennung der beiden Phasen im Hinblick auf die Altersversorgung.

Abb. 2-2: Anwartschafts- und Rentenphase

Beim Begriff der betrieblichen Altersversorgung denkt man in der Regel zunächst an rein arbeitgeberfinanzierte Zusagen. Aber auch gemischt arbeitgeber- und arbeitnehmerfinanzierte oder allein arbeitnehmerfinanzierte Leistungen gehören zum Regelungsbereich der betrieblichen Altersversorgung und werden durch das BetrAVG (Gesetz zur Verbesserung der betrieblichen Altersversorgung) geschützt. Die wichtigste Form der arbeitnehmerfinanzierten Vorsorge ist die Entgeltumwandlung. Dabei werden auf Initiative des Arbeitnehmers4 künftige Entgeltansprüche aus einem Beschäftigungsverhältnis in eine wertgleiche Anwartschaft auf Versorgungsleistungen umgewandelt.5 Die Arbeitnehmerbeiträge im Rahmen der Entgeltumwandlung sind sofort unverfallbar. Im Falle der Entgeltumwandlung spart ein Arbeitgeber etwa 20% des umgewandelten Beitrags in Form von Sozialabgaben ein. Zudem verringert sich der Anspruch des Arbeitnehmers auf seine gesetzliche Rente. Durch das Betriebsrentenstärkungsgesetz (BRSG) muss ein Arbeitgeber seit 2018 gem. § 23 Abs. 2 BetrAVG grundsätzlich 15% des u...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- Impressum

- Vorwort

- Abkürzungsverzeichnis

- 1 Zielsetzungen der Ausarbeitung

- 2 Die betriebliche Altersversorgung

- 3 Abbildungsfragen in der betrieblichen Altersversorgung

- 4 Die Rechnungslegung in den einzelnen Durchführungswegen

- 5 Anhang: Anlagen

- Literaturverzeichnis

- Stichwortverzeichnis