#steuernkompakt Körperschaftsteuer und Gewerbesteuer

Für Onboarding - Schnelleinstieg - Fortbildung

Christoph Dräger

- 213 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

#steuernkompakt Körperschaftsteuer und Gewerbesteuer

Für Onboarding - Schnelleinstieg - Fortbildung

Christoph Dräger

Über dieses Buch

Der Autor vermittelt smart & fokussiert ein Systemverständnis der beiden Rechtsgebiete und ermöglicht damit einen schnellen Praxiseinstieg in die Besteuerung von juristischen Personen oder Gewerbebetrieben.Intensiv beleuchtet werden die in Betriebsprüfungsfällen besonders streitanfälligen Themen wie z.B. verdeckte Gewinnausschüttung, Beteiligungserträge, Zins-/Lizenzschranke, Verlustabzug bzw. Gewerbeverluste, Organschaft und Hinzurechnungen. Darüber hinaus gibt er Hinweise zur Körperschaftsteuer- und Gewerbesteuererklärung.Viele Beispiele, Grafiken und Übersichten ermöglichen den schnellen Praxistransfer. Mit Downloadmaterial auf myBook+.Rechtsstand: 01.01.2021Die Reihe #steuernkompakt bietet knapp und auf den Punkt gebracht einen fundierten Überblick über das jeweilige Rechtsgebiet. Dabei liegt der Schwerpunkt auf einem praxisorientierten Einstieg, auf wichtigen Beratungsfragen und häufigen Fehlerquellen. Viele Beratungshinweise, Beispiele, Grafiken und Übersichten machen Leser: innen schnell fit im jeweiligen Wissensgebiet. Perfekt beim Onboarding, in der Fortbildung und als Schnelleinstieg für Steuerprofis in ein nicht geläufiges Rechtsgebiet.

Häufig gestellte Fragen

Information

Teil A: Körperschaftsteuer

Verweisnorm § 8 Abs. 1 Satz 1 KStG

1 Steuerpflicht

Auf den Punkt gebracht

| Persönliche Steuerpflicht | – | Wer wird besteuert? |

| Sachliche Steuerpflicht | – | Was wird besteuert? |

1.1 Persönliche Steuerpflicht

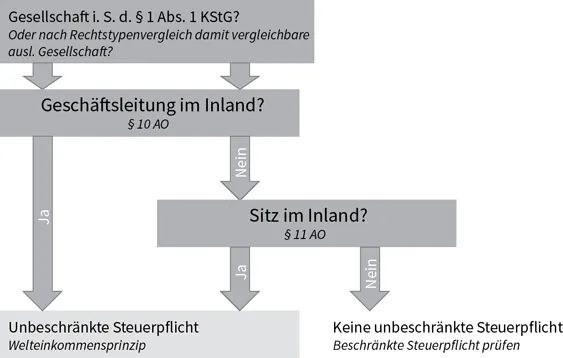

1.1.1 Unbeschränkte Steuerpflicht

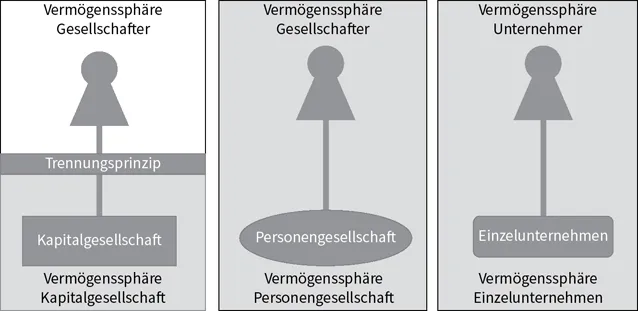

1.1.1.1 Gesellschaftsformen

- Nr. 1: Kapitalgesellschaften (z. B. SE, AG, KGaA, GmbH, UG – haftungsbeschränkt),

- Nr. 2: Genossenschaften einschließlich der europäischen Genossenschaften,

- Nr. 3: Versicherungs- und Pensionsfondsvereine auf Gegenseitigkeit,

- Nr. 4: sonstige juristische Personen des privaten Rechts (z. B. eingetragene Vereine),

- Nr. 5: nichtrechtsfähige Vereine, Anstalten, Stiftungen und andere Zweckvermögen des privaten Rechts,

- Nr. 6: Betriebe gewerblicher Art von juristischen Personen des öffentlichen Rechts.

Ausländische Gesellschaften

1.1.1.2 Geschäftsleitung (§ 10 AO)

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- Impressum

- Vorwort

- Abkürzungsverzeichnis

- Teil A: Körperschaftsteuer

- Teil B: Gewerbesteuer

- Glossar

- Stichwortregister

- Arbeitshilfen Online