This is a test

- 256 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Rechnungswesen kompakt

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Keine Angst vor Zahlen! Mit diesem TaschenGuide finden Sie schnell den Einstieg ins Rechnungswesen. Er bietet Ihnen das Grundlagenwissen der Betriebswirtschaft und hilft bei der konkreten Anwendung auf die Abläufe im Betrieb, wie z.B. bei der Buchhaltung, bei der Abrechnung und beim Bilanzieren. Inhalte: - Buchführung, Jahresabschluss, Kosten- und Leistungsrechnung und Planung- Alle wichtigen Grundbegriffe aus Wirtschaft und Recht- Prozent, Zins und Brüche: alle wichtigen kaufmännischen Rechenarten- Mit vielen Beispielen und Übungen

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu Rechnungswesen kompakt von Wolfgang Britt im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Betriebswirtschaft & Finanzwesen. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Teil 1: Die Betriebswirtschaftslehre

Das Rechnungswesen ist keine isolierte Angelegenheit, sondern ein Teil der Betriebswirtschaftslehre (BWL), die sich mit allen Vorgängen im Betrieb beschäftigt. Um das Rechnungswesen zu verstehen, ist es daher wichtig, die grundlegenden Wirtschafts- und die mit ihnen in Zusammenhang stehenden Rechtsbegriffe zu kennen.

Der Begriff »wirtschaften«

Das Wort Betriebswirtschaftslehre setzt sich aus zwei Wörtern zusammen, nämlich »Betrieb« und »Wirtschaft«. Aus den beiden Begriffen lassen sich Tätigkeiten ableiten: aus »Betrieb« bzw. »betreiben« die Tätigkeit, etwas zu produzieren, und aus dem Wort »Wirtschaft« bzw. »wirtschaften« die Tätigkeit des ökonomischen Handelns oder des Haushaltens mit knappen Gütern. Wobei sich der Begriff »Ökonomie« seinerseits von »oikos« (griechisch für »Haus«) ableitet.

Neben dem bloßen Wirtschaften spielt heute der Faktor Zeit eine immer größere Rolle: So soll der Auftrag, etwas zu produzieren, nicht nur gut und wirtschaftlich, sondern auch innerhalb kürzester Zeit erledigt werden. Damit dabei die Qualität nicht auf der Strecke bleibt, sind sorgfältige Planung und eine Kontrolle notwendig.

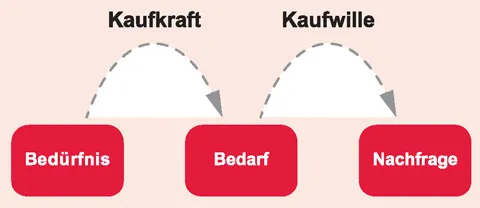

Bedürfnis und Bedarf

Ein Bedürfnis ist ein Mangelgefühl, das mit dem Wunsch verbunden ist, diesen Mangel zu beseitigen. Der amerikanische Psychologe Abraham Harold Maslow (1908–1970) unterschied nach Existenz-, Kultur- und Luxusbedürfnissen. In welche Kategorie die verschiedenen Bedürfnisse eingeordnet werden, hängt zum einen von den tatsächlichen Notwendigkeiten ab, zum anderen aber auch vom Geldbeutel und den persönlichen Einstellungen der einzelnen Menschen.

Bedürfnisse sind die Ursache für die wirtschaftliche Tätigkeit der Menschen. Die unbegrenzten Bedürfnisse stehen dabei den begrenzten Geldmitteln gegenüber. Die Bedürfnisse, die sich mit den eigenen Geldmitteln befriedigen lassen, werden als Bedarf bezeichnet. Bedarf ist also ein mit Kaufkraft ausgestattetes Bedürfnis. Kommt der Kaufwille noch hinzu, so wird daraus am Markt die Nachfrage.

Vom Bedürfnis zur Nachfrage

Das ökonomische Prinzip

Unsere Bedürfnisse sind unbegrenzt, während die Güter, mit denen unsere Bedürfnisse befriedigt werden können, nur begrenzt vorkommen. Wirtschaften heißt: Entscheidungen zu treffen, wie das Spannungsfeld zwischen unbegrenzten Bedürfnissen und begrenzten Gütern gelöst werden kann.

Dabei werden grundsätzlich drei Prinzipien des Wirtschaftens unterschieden:

- Das Minimalprinzip: Dabei soll ein vorgegebenes Ziel mit möglichst wenig Mitteln erreicht werden.

- Ein Beispiel: Eine Maschine soll wieder funktionsfähig gemacht werden (Ziel). Die Reparatur soll so wenig wie möglich kosten.

- Das Maximalprinzip: Mit vorgegebenen Mitteln, z. B. 100 EUR, soll ein möglichst großer Ertrag bzw. Nutzen erzielt werden, z. B. möglichst viel von einer Sache einzukaufen.

- Das Optimumprinzip: Hier wird ein möglichst günstiges Verhältnis zwischen Ertrag und Aufwand angestrebt. Dabei geht man davon aus, dass sowohl Aufwand als auch Ertrag variabel sein können. Entscheidend ist das bestmögliche Verhältnis der beiden Größen zueinander. Mit möglichst wenig möglichst viel erreichen zu wollen, ist in der Realität so gut wie nie möglich.

| BEISPIEL |

| Ein Einkäufer der Textilindustrie wählt die T-Shirts aus, deren Einkaufspreis am günstigsten ist und die aufgrund guter Qualität am teuersten weiterzuverkaufen sind. |

Unternehmung, Unternehmen und Betrieb

In der Betriebswirtschaftslehre wird zwischen Unternehmen, auch Unternehmung genannt, und Betrieb unterschieden. Ein Unternehmen nimmt mit dem Firmennamen am Wirtschaftsleben teil. Aus dem Wort Unternehmen lässt sich ableiten: »etwas unternehmen«. In der BWL ist ein Unternehmen der rechtliche und finanzielle Rahmen, in dem die betriebliche Arbeit geleistet wird.

Der Betrieb (vom Wort »betreiben«) ist die Produktionsstätte, in dem die betriebliche Arbeit geleistet wird. Ein Betrieb ist für sich genommen unselbstständig und hat das Unternehmen als Organisation.

Ein Unternehmen kann mehrere Betriebe haben, ein Betrieb hingegen nur ein Unternehmen.

Beziehung zwischen Betrieb und Unternehmen

Kaufmann

Nach dem Handelsgesetzbuch (§ 1 HGB) ist Kaufmann derjenige, der ein Handelsgewerbe, also einen Gewerbebetrieb, betreibt. Er muss sich in das Handelsregister eintragen lassen. Kapitalgesellschaften wie die GmbH oder die Aktiengesellschaft (AG) sind sog. Formkaufleute. Sie gelten als Kaufmann kraft ihrer Rechtsform, unabhängig davon, ob sie ein Handelsgewerbe betreiben oder nicht. Für Kaufleute gilt das Handelsgesetzbuch, das strengere Regelungen enthält als das Bürgerliche Gesetzbuch.

Firma

Wenn jemand sagt: »Ich gehe in die Firma!«, so versteht zwar jeder, was gemeint ist. Genau genommen ist das jedoch falsch. Korrekt wäre es, vom Unternehmen oder dem Betrieb zu sprechen, denn die Firma ist rechtlich gesehen der Name, unter dem ein Kaufmann seine Geschäfte betreibt und die Unterschrift abgibt und unter dem er klagen oder verklagt werden kann.

Die Firma setzt sich aus dem sog. Firmenkern, z. B. Heinrich Schulze e. K. (e. k. = eingetragener Kaufmann), und den eventuellen Firmenzusätzen, wie z. B. Autozubehörhandel zusammen. Es gibt im Rechtlichen auch die Unterscheidung zwischen

- der Personenfirma, wie z. B. bei »Anton Meier OHG« oder »Manfred Schmidt KG«, bei der der Name und Vorname des Kaufmanns Verwendung finden,

- der Sachfirma, wie z. B. bei Metallbau e. K., und

- der Phantasiefirma, wie z. B. Coca Cola GmbH, 1-2-3 fly GmbH, und

- einer gemischten Firma, die Elemente aus Sach-, Personen- und Phantasiefirmen enthalten kann.

Handelsregister

Wer ein Handelsgewerbe betreibt, dies sind Kaufleute und Handelsgesellschaften wie die offene Handelsgesellschaft oder die Kommanditgesellschaft, muss sich in das Handelsregister eintragen lassen. Das Unternehmen wird dann dort mit dem Firmennamen eingetragen. Geführt wird das Handelsregister beim Registergericht, das bei Amtsgerichten angesiedelt ist. Für die Eintragung gibt es im Handelsregister verschiedene Abteilungen, und zwar die Abteilung A für Einzelunternehmen und Personengesellschaften sowie die Abteilung B für Kapitalgesellschaften, z. B. AG und GmbH. Für die Genossenschaften gibt es das Genossenschaftsregister. Jeder hat das Recht, bei berechtigtem Interesse die eingereichten Schriftstücke im Register einzusehen und gegen Gebühr Abschriften zu verlangen. Die Eintragunge...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- Impressum

- Vorwort

- Teil 1: Die Betriebswirtschaftslehre

- Teil 2: Kaufmännisches Rechnen

- Teil 3: Rechnungswesen

- Stichwortverzeichnis

- Der Autor

- Weitere Literatur