eBook - ePub

Bankgeschäftliche Prüfungen im Rahmen der Bankenunion

Inhalte, Ablauf, Erkenntnisse

This is a test

- 291 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Kompakter Leitfaden zu bankgeschäftlichen Prüfungen der Bankenaufsicht, die im Auftrag von EZB und BaFin durchgeführt werden. Erläutert werden Art, Inhalt, Umfang und Ablauf von Säule-1- und Säule-2-Prüfungen. Die Bundesbank führt dafür pro Jahr zahlreiche Prüfungsgespräche mit den betroffenen Banken und erstellt danach Prüfungsberichte.Der aus Sicht eines Prüfers geschriebene Leitfaden kann Neueinsteigern bei Aufsichtsbehörden, erfahrenen Prüfern aus anderen Bereichen (interne Revision, Wirtschaftsprüfungsgesellschaften, inkl. Verbandsprüfer) und last but not least den von Prüfungen betroffenen Banken als Orientierung dienen.

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu Bankgeschäftliche Prüfungen im Rahmen der Bankenunion von Thomas Dietz im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Economics & Macroeconomics. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Thema

EconomicsThema

Macroeconomics1 Einleitung

Dieses Buch richtet sich an ein breites Publikum. Es kann zunächst als Einführung in den Ablauf und den Inhalt bankgeschäftlicher Prüfungen sowohl für angehende Wirtschaftsbzw. Verbandsprüfer als auch für angehende Geprüfte (Vorstände, Leiter der internen Revision oder des Risikocontrollings, etc.) verwendet werden. Es kann zudem als Nachschlagewerk für die bereits seit einigen Jahren als überbordend erscheinende Fülle an relevanten aufsichtlichen Empfehlungen, Verordnungen, etc. im Zusammenhang mit bankgeschäftlichen Prüfungen dienen, da diese Dokumente immer auch mit ihrer originären Fundstelle aufgeführt sind. Dabei wurde, wo immer möglich, auf die deutsche Version referenziert, auch wenn die entsprechenden Übersetzungen der englischen Originale für den fachkundigen Leser manchmal etwas holprig erscheinen. Damit erhebt das Buch ein Stück weit auch den Anspruch, einen – wenn auch bescheidenen – Beitrag zum immer komplexer werdenden Wissensmanagement im Zusammenhang mit bankaufsichtlichen Regelungen zu leisten.

Schließlich kann das Buch auch als Anregung für die akademische Welt verstanden werden, sich verstärkt mit dem Untersuchungsgegenstand Bankenaufsicht (und dort insbesondere bankgeschäftliche Prüfungen) im Rahmen der Bankenunion auseinanderzusetzen, zumal für fast jede Disziplin vielversprechende Fragestellungen zu prüfen sind (die in diesem Buch nur angerissen aber natürlich nicht beantwortet werden können bzw. sollen).

Wie wäre es zum Beispiel juristisch zu beurteilen, wenn die EZB plötzlich Entwürfe noch nicht endgültig verabschiedeter Leitlinien der Europäischen Bankenaufsichtsbehörde (EBA) als Grundlage für konkrete bankaufsichtliche Maßnahmen gegenüber Instituten heranzöge? Oder im Rahmen ihres Auftrags der Harmonisierung der Anwendung bankaufsichtlicher Regelungen in den Mitgliedstaaten der Eurozone an im europäischen Primärrecht verankerten Grundfesten des Subsidiaritätsprinzips rüttelte? Wäre integrationstheoretisch wie -praktisch ein größerer Integrationserfolg durch eine von der Politik unabhängige Aufsichtsbehörde zu erwarten oder könnte diese Konstruktion gar die bislang in der Bevölkerung tief verankerte Akzeptanz der Unabhängigkeit der Notenbanken als Solche (also auch in der Geldpolitik) in Gefahr bringen? (Siehe zu dieser Diskussion ausführlicher Neyer (2019: 58–60).) Befördern unter sozialpsychologischen Gesichtspunkten gruppendynamische Prozesse in multinationalen Prüferteams und in den Joint Supervisory Teams der EZB eine gemeinsame europäische Aufsichtskultur oder wecken sie eher die Sehnsucht nach einer Rückkehr zu »Altbewährtem«, sprich dem Nationalstaatlichen?

Abschnitt 2 des Buchs bettet bankgeschäftliche Prüfungen über die Beschreibung der institutionellen Ausgestaltung deutscher und europäischer Bankenaufsicht zunächst in den breiteren Kontext mikroprudenzieller Bankenaufsicht ein. Er beschreibt dabei notwendigerweise auch Grundlagen und Probleme des freien Dienstleistungs- und Kapitalverkehrs in der EU soweit es den Bankenmarkt bzw. dessen Beaufsichtigung betrifft. Als bedeutendster Integrationsschritt der letzten Jahre findet die Europäische Bankenunion hierbei besondere Beachtung, mit Schwerpunkt auf dem SSM, aber auch Querbezüge zum Europäischen System der Finanzaufsichtsbehörden (ESFS). Auf nationaler Ebene wird detailliert auf die konkrete Arbeitsteilung zwischen BaFin und Bundesbank bei der Vornahme bankaufsichtlicher Tätigkeiten, insbesondere bei bankgeschäftlichen Prüfungen eingegangen.

Abschnitt 3 beleuchtet das Baseler Rahmenwerk mit seiner Drei-Säulen-Struktur und den Weg dorthin als inhaltliche Grundlage für die heutigen bankgeschäftlichen Prüfungen sowohl auf nationaler als auch auf EZB-Ebene. Dabei wird auch auf die Entwicklung der Mindestanforderungen für das Risikomanagement der Institute (MaRisk) eingegangen. Diese Verwaltungsvorschrift stellt das wichtigste Rahmenwerk für Säule-2-Prüfungen in Deutschland dar.

Abschnitt 4 gibt zunächst einen Überblick über die Klassifizierung von Vor-Ort-Prüfungen als Mittel der Informationsgewinnung für die risikoorientierte Bankenaufsicht. Es beleuchtet dabei auch die Rolle der Wirtschafts- bzw. der Verbandsprüfer und sonstiger Prüfungen in Kreditinstituten. Hauptsächlich wird in Abschnitt 4 aber auf die konkreten Inhalte von Säule-1- und Säule-2-Prüfungen eingegangen, die nicht nur von der CRR, sondern auch von Leitlinien bzw. durch technische Regulierungs- und Implementierungsstandards der EBA bestimmt werden. Mittlerweile spielen hier auch entsprechende Leitlinien der EZB eine Rolle (wie etwa der sogenannte NPL-Leitfaden). Die konkreten Prüfungsinhalte werden dabei aus den jeweils relevanten, allesamt öffentlich zugänglichen Leitlinien, wie etwa den EBA-Leitlinien zur Durchführung des SREP oder den neuen ICAAP- und ILAAP-Leitfäden der EZB, abgeleitet. Bei den Säule-2-Prüfungen werden zudem einzelne Unterarten des operationellen Risikos, insbesondere IT- und Auslagerungsrisiken, ausführlicher dargestellt, da es sich hierbei einerseits um zukünftig potenziell prüfungsintensivere Themengebiete handelt, zu denen andererseits im Verhältnis teilweise noch relativ wenig Prüfungserfahrungen vorliegen. In Abschnitt 4 werden auch die Bestimmungen der MaRisk mit den jeweiligen Anforderungen der europäischen Leitlinien in Bezug gesetzt und auf Besonderheiten der deutschen Umsetzung eingegangen (wie etwa die Prüfungen zur Angemessenheit der aufsichtlichen Risikovorsorge (PAAR-Prüfungen) oder die Bestimmungen der Bankaufsichtlichen Anforderungen an die IT (BAIT)).

In Abschnitt 5 werden nicht nur konkrete Zahlen zu Umfang und Tiefe der Prüfungstätigkeit bei bedeutenden und weniger bedeutenden Instituten präsentiert sondern auch Unterschiede und Gemeinsamkeiten zwischen bankgeschäftlichen Prüfungen im deutschen und im EZB-Kontext. Dabei wird klar, dass die in der Kommunikation verwendete Terminologie, sowohl innerhalb der Aufsichtsbehörden als auch zwischen Aufsichtsbehörde(n) und geprüften Instituten, an der einen oder anderen Stelle zwar durchaus noch voneinander abweichen kann (so etwa die Definition einer »Vor-OrtPrüfung«), Ablauf und Inhalte der einzelnen Prüfungsphasen aber weitgehend identisch sind.

Dies zeigt sich insbesondere in Abschnitt 6, wo sowohl die Makroprüfungsplanung als auch die verschiedenen Phasen der bei den einzelnen Instituten konkret durchgeführten Vor-Ort-Prüfungen (Prüfungsvorbereitung, -durchführung, -nachbereitung und -mängelverfolgung) genauer untersucht werden.

Dieser Aspekt leitet über zu Abschnitt 7 und damit zu den Implikationen bankgeschäftlicher Prüfungen für die Betroffenen, also für die Institute. Wie bereiten sich diese vor, welche Erfahrungen sammeln sie im Umgang mit den bankgeschäftlichen Prüfern und welche Fehler sollte man im Umgang mit der Aufsicht möglichst vermeiden?

Abschnitt 8 gibt einen Einblick in die Erkenntnisse der Aufsichtsbehörden aus bankgeschäftlichen Prüfungen. Treten Feststellungen in bestimmten Themenbereichen gehäuft auf, muss die Aufsicht u. U. mit den Verbänden der Institute und/oder deren Prüferstellen, den externen Wirtschaftsprüfern oder gar der Politik Kontakt aufnehmen, um systematische Schwachstellen nicht nur auf institutsindividueller Ebene sondern ganz generell abzustellen bzw. absehbaren systematischen Schwachstellen (z. B. Problematik der Auslagerung bestimmter Dienstleistungen in die »Cloud«) vorzubeugen.

Abschnitt 9 schließlich gibt einen Ausblick auf mögliche künftige Entwicklungen hinsichtlich bankgeschäftlicher Prüfungen und schließt den Kreis zum Vorwort dieses Buchs, indem die oben schon beschriebenen Paradigmenwechsel noch einmal aufgegriffen werden.

Nach dem Überblick zum Inhalt der einzelnen Abschnitte des Buches an dieser Stelle noch ein kurzer Hinweis auf die Dinge, von denen es nicht handelt. Das Buch bezieht sich auf bankgeschäftliche Prüfungen im Rahmen der Bankenunion, der Fokus wird dabei auf Prüfungen unter der Ägide der EZB und der BaFin gelegt. Zwar gibt es auch grenzüberschreitende Prüfungen außerhalb der Eurozone im Rahmen sogenannter Aufsichtskollegien, diese Prüfungen kommen jedoch äußerst selten vor und erscheinen im Gesamtzusammenhang als vernachlässigbar. Erste Versuche im Rahmen des Ausschusses der Europäischen Bankaufsichtsbehörden (CEBS) und seiner Nachfolgebehörde (der EBA) solche grenzüberschreitenden Prüfungen zu etablieren und das rechtliche Rahmenwerk der sogenannten Aufsichtskollegien, welches dies grundsätzlich auch ermöglichen würde, werden von dem Buch daher nicht abgedeckt.

Der große Themenkomplex Sanierung und Abwicklung von Kreditinstituten, in dem in den letzten Jahren mit der Errichtung des Einheitlichen Abwicklungsmechanismus (Single Resolution Mechanism – SRM) ebenfalls große Integrationsfortschritte in der EU bzw. der Eurozone zu beobachten waren (siehe hierzu z. B. DIETZ 2018), ist genauso wenig Gegenstand dieses Buches. Zwar ist auch der SRM Teil der Bankenunion, und verfügt über grenzüberschreitend zusammengesetzte, sogenannte Internal Resolution Teams (SRB 2016: 14), allerdings finden in diesem Bereich keine bankgeschäftlichen Prüfungen statt.

Das vorliegende Buch ist auch kein Lehrbuch für Finance oder Bankrisikomanagement. Insbesondere die Abschnitte 4.1 und 4.2 könnten daher einem in diesen beiden Themen (noch) nicht bewanderten Leser an einzelnen Stellen zunächst Verständnisschwierigkeiten bereiten, auch wenn versucht wurde, Sachverhalte so einfach und intuitiv wie möglich darzustellen. Diese beiden Abschnitte richten sich konsequenterweise eher an die Praktiker in der Risikomanagementfunktion der Banken bzw. an die internen und externen Prüfer in diesen Bereichen. Auch wurde auf eine ausführliche Darstellung der Einzelheiten bei Prüfungen quantitativer Mindestanforderungen für die Verwendung interner Modelle (z. B. Anforderungen an die methodische Schätzung von Ausfallwahrscheinlichkeiten) verzichtet. Das Gleiche gilt für die Darstellung der zu prüfenden Qualität von Eigenkapitalinstrumenten unter Säule 1 und 2 und damit der Klassifizierung von Eigenkapital (hartes Kernkapital, Ergänzungskapital, etc.) oder der Zulässigkeit bestimmter Kapitalkomponenten für die Heranziehung als Kapitalpuffer unter Säule 2. Beides hätte den Rahmen dieses Buches gesprengt.

In der jüngeren Vergangenheit gibt es schließlich zunehmend aufkommende »FinTechs« mit Banklizenz und dem meist dahinterstehenden Geschäftsmodell des White labeling (siehe hierzu ausführlicher Smolinski et al.). Zwar gibt es schon jetzt erste Prüfungen in diesem Bereich, insbesondere (aber nicht nur) in den naheliegenden Themenfeldern IT und operationelles Risiko. Ob FinTechs aber zukünftig nachhaltig Gegenstand von bankgeschäftlichen Prüfungen sein werden (oder doch eher von den »BigTechs« wie Amazon, Google, u. a., bzw. von den klassischen Banken »geschluckt« werden sollten), muss sich erst noch erweisen und dürfte eher Gegenstand späterer Auflagen dieses Buchs sein.

2 Institutionelle Ausgestaltung nationaler und europäischer Bankenaufsicht

Finanzmarktstabilität als öffentliches Gut rechtfertigt eine besondere Regulierung nicht nur der Finanzmärkte und ihrer Infrastrukturen, sondern insbesondere auch der Finanzmarktakteure. Diese beziehen u. a. die Kosten ihrer potenziellen Insolvenz für die Gesamtwirtschaft in Form möglicher Ansteckungseffekte (auch als »Dominoeffekte« bekannt) bis hin zur Destabilisierung des gesamten Finanzsystems regelmäßig nicht in ihre Kostenfunktion ein. Dadurch verursachte negative externe Effekte stehen exemplarisch für verschiedene Facetten von Marktversagen, welche eine staatliche Regulierung des Finanzsystems überhaupt erst rechtfertigen1.

Um Ansteckungseffekte durch Insolvenzen zu vermeiden oder zumindest zu minimieren, besteht die rationale Strategie einer staatlichen Aufsichtsbehörde zunächst einmal darin, durch ihre Aufsichtstätigkeit Banken nur in Ausnahmefällen überhaupt insolvent werden zu lassen. Dabei schaut sie regelmäßig nicht nur darauf, ob den potenziell schlagend werdenden Risiken der Bank Risikopuffer in ausreichender Höhe gegenüberstehen, um eine Insolvenz zu vermeiden (Eigenkapital als Puffer für bilanzielle Verluste, Liquiditätsreserve als Puffer für drohende Zahlungsschwierigkeiten). Sie verfolgt neben diesem retrospektiven auch einen präventiven Ansatz, indem sie zusätzlich zu den Risikopuffern auch das Risikomanagement der Bank, u. a. in Gestalt ihrer Aufbau- und Ablauforganisation in die Aufsichtsaktivitäten einbezieht. Weist die Bank ein solides Risikomanagement auf, so die Idee, geht sie (hoch)risikoreiche Geschäfte, die das Potenzial hoher Verluste bergen, erst gar nicht ein oder mitigiert diese hinreichend gut, z. B. durch entsprechende Absicherungsgeschäfte. Diesen drei Dimensionen (Eigenkapitalpuffer, Liquiditätspuffer und solides Risikomanagement) gilt das Hauptinteresse der sogenannten mikroprudenziellen, also der auf das einzelne Institut ausgerichteten, »vorausschauenden« Aufsicht.

Selbst bei hinreichend guter mikroprudenzieller Aufsicht lässt sich das Risiko einer systemweiten Finanzkrise durch unerwartete Schockwellen mit radikalen negativen Verstärkungseffekten, die auf die Liquiditäts- oder Solvenzsituation einer großen Anzahl von Banken massiv und gleichzeitig durchschlagen, nie vollständig ausschließen2. Um die Eintrittswahrscheinlichkeit solcher Finanzkrisen künftig zu verringern bzw. wenn sie einmal eingetreten sind, zumindest ihre negativen Auswirkungen zu minimieren, sind seit Ausbruch der Great Financial Crisis auch die Instrumente makroprudenzieller Politik stark erweitert und ganz neue Organisationseinheiten gegründet worden, welche diese Instrumente auch schlagkräftig einsetzen sollen. Dazu zählt auf EU-Ebene der sogenannte European Systemic Risk Board (ESRB) und auf Bundesebene der Ausschuss für Finanzstabilität. Zwar wird regelmäßig über entsprechende Stresstests die Widerstandsfähigkeit der Finanzmarktakteure getestet, die im Zentrum dieses Buchs stehenden mikroprudenziellen Prüfungen (also Prüfungen bei Einzelinstituten mit bankaufsichtlichem Erkenntnisinteresse) finden im Zusammenhang mit makroprudenzieller Politik jedoch nicht statt.

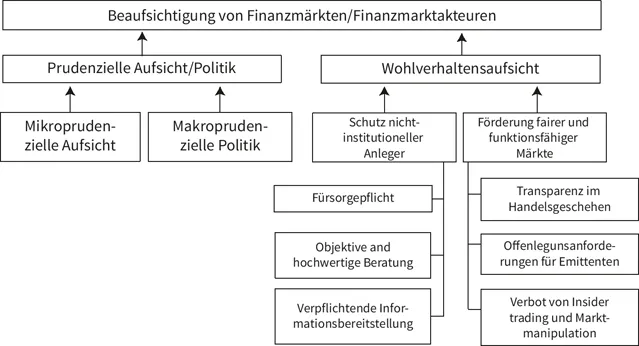

Mikroprudenzielle Prüfungen zielen auch nicht auf das Wohlverhalten einer Bank gegenüber ihrer Kundschaft ab und damit auch nicht auf Fragen des Verbraucherschutzes. Beispiele für Verbraucherschutzfragen sind etwa von Banken zu Unrecht einbehaltene Bearbeitungsentgelte. Das Wohlverhalten der Banken zu beaufsichtigen ist Aufgabe der Code-of-Conduct- oder auch Wohlverhaltensaufsicht. In der Bundesrepublik werden zwar sowohl Code-of-Conduct- als auch mikroprudenzielle Aufsicht von der gleichen Behörde, der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) mit Sitz in Bonn bzw. Frankfurt, wahrgenommen, jedoch von unterschiedlichem Aufsichtspersonal in unterschiedlichen Aufsichtssäulen (hauptsächlich Säule BA für mikroprudenzielle Bankenaufsicht und Säule WA für Wertpapieraufsicht). Die WA-Säule ist zusätzlich für die sogenannte Marktaufsicht zuständig, bei der das Wohlverhalten institutioneller Akteure im Finanzmarkt überwacht und bei Bedarf sanktioniert wird. Abbildung 2.1 gibt einen Grobüberblick über die Aufgaben der Code-of-Conduct Aufsicht sowohl hinsichtlich des Schutzes nicht-institutioneller Anleger wie auch der Förderung fairer und funktionsfähiger Märkte.

Abbildung 2.1: Prudenzielle versus Wohlverhaltensaufsicht (Quelle: eigene Darstellung basierend auf de Haan et al. (2015: 410–428))

Beide Perspektiven (prudenzielle und Code-of-Conduct-Aufsicht) haben wechselseitige Berührungspunkte. So können Hinweise aus Beschwerdeschreiben über mangelndes Wohlverhalten der Bank, welche Kunden oder Angestellte der Bank (Letztere meist anonym) an die zuständige Aufsichtsbehörde richten, u. U. auch nützliche Informationen bezüglich der Qualität der institutsinternen Aufbau- und Ablauforganisation beinhalten. Diese ist auch für die prudenzielle Aufsicht von hohem Belang. Umgekehrt sind (drohende) Solvenz- oder Liquiditätsprobleme vielleicht gerade erst der Auslöser für spätere Schwächen im Wohlverhalten, indem für die Bank zwar hochattraktive, weil mit hohen Provisionseinnahmen verbundene, Finanzinstrumente an die Kundschaft vermittelt werden, diese aber...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- Impressum

- Abkürzungsverzeichnis

- Vorwort

- 1 Einleitung

- 2 Institutionelle Ausgestaltung nationaler und europäischer Bankenaufsicht

- 3 Das Baseler Rahmenwerk als Grundlage bankgeschäftlicher Prüfungen

- 4 Bankgeschäftliche Prüfungen als Mittel der Informationsgewinnung für die Bankenaufsicht

- 5 Bankgeschäftliche Prüfungen im Mehrebenensystem der EU

- 6 Die verschiedenen Phasen bankgeschäftlicher Prüfungen

- 7 Bankgeschäftliche Prüfungen aus Sicht der Betroffenen

- 8 Erkenntnisse aus bankgeschäftlichen Prüfungen

- 9 Ausblick

- Literaturverzeichnis

- Stichwortverzeichnis

- Über den Autor