This is a test

- 256 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Kaufmännisches Wissen für Selbstständige - inkl. Arbeitshilfen online

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Das Buch ist ein umfassendes Wissenspaket, das Selbstständige bei allen kaufmännischen Entscheidungen unterstützt. Verschaffen Sie sich einen Überblick über die klassischen Unternehmensfunktionen von der Beschaffung bis zum Verkauf. Der Autor gibt Tipps für Investitionen und deren Finanzierung und bietet Ihnen Basiswissen zu rechtlichen Fragen.Inhalte: - Grundbegriffe der Erfolgsmessung.- Investitionen vorausschauend planen und finanzieren.- Die klassischen Unternehmensfunktionen: Beschaffung, Logistik, Produktion, Verkauf.- Praxistipps zu Personalwesen, Buchführung, Planung und Recht.Arbeitshilfen online: - Rechner.- Formular.- Checklisten.

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu Kaufmännisches Wissen für Selbstständige - inkl. Arbeitshilfen online von Reinhard Bleiber im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Économie & Théorie économique. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Thema

ÉconomieThema

Théorie économique1 So wird Erfolg gemessen

Ein selbstständiger Unternehmer freut sich über jeden Auftrag. Für den Dachdeckermeister ist jedes neue Dach ein Erfolg. Doch selbst wenn die Auftragsbücher gefüllt und die Mitarbeiter gut beschäftigt sind und selbst wenn die Kunden dann auch noch für die gute Arbeit zuverlässig zahlen, kann der wirtschaftliche Erfolg eines Unternehmens eher bescheiden sein. Und am wirtschaftlichen Erfolg sind viele interessiert.

- Der Selbstständige will wissen, ob ihm die Arbeit neben dem Spaß auch ein wirtschaftlich gutes Ergebnis gebracht hat.

- Partner, Teilhaber, Gesellschafter wollen wissen, welchen Erfolg ihre unternehmerische Beteiligung eingefahren hat.

- Die Fremdkapitalgeber, meist Banken, beurteilen auch anhand des Gewinns, ob ein Unternehmen die Fremdkapitallast weiter tragen kann.

- Das Finanzamt hat ein großes Interesse daran, den wirtschaftlichen Erfolg eines Unternehmens zu kennen, weil er die Grundlage für die Versteuerung bildet.

Die vielen, oft unterschiedlichen Interessen am Erfolg eines Unternehmens verlangen eine klare Definition des wirtschaftlichen Erfolgs. Es ist genau festgelegt, wie das Ergebnis einer selbstständigen Tätigkeit ermittelt wird. Alle Aktivitäten des Selbstständigen haben Einfluss auf diese Kennzahl, manchmal früher, manchmal später.

1.1 Das Rechnungswesen

Der Ort im Unternehmen, an dem der Erfolg gemessen wird, ist das Rechnungswesen. Doch Achtung! Davon gibt es zwei: das interne und das externe Rechnungswesen. Zwischen beiden bestehen wesentliche Unterschiede. Nur das externe Rechnungswesen ist dazu geeignet, den Gewinn korrekt zu ermitteln.

| Internes Rechnungswesen | Externes Rechnungswesen | |

|---|---|---|

| Bezeichnung |

|

|

| Empfänger der Ergebnisse |

|

|

| Inhalte |

|

|

| Ergebnisse |

|

|

| Regeln |

|

|

Tab. 1: Internes und externes Rechnungswesen

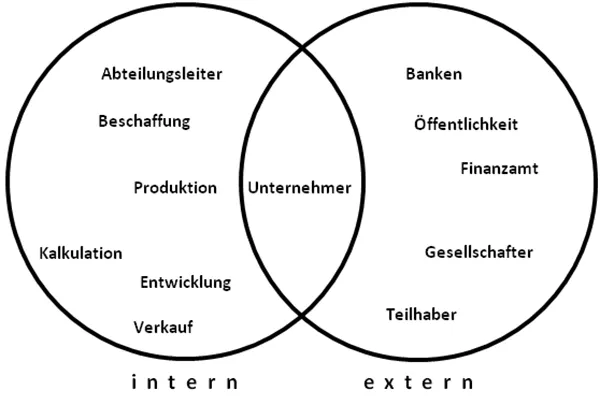

Das interne Rechnungswesen liefert die notwendigen Informationen für die zahlenmäßige Steuerung der internen Abläufe eines Unternehmens. Das externe Rechnungswesen liefert klar definierte Informationen über den wirtschaftlichen Erfolg des Gesamtunternehmens, den Gewinn.

Abb. 1: Empfängerkreis internes und externes Rechnungswesen

Praxishinweis:

Die beiden Bereiche wachsen seit Jahren immer enger zusammen. Die Buchhaltung liefert die Zahlen, die in der Kostenrechnung verarbeitet werden. Die Kostenrechnung liefert wiederum Werte, die in der Buchhaltung für Bewertungen benötigt werden.

Die folgende Darstellung beschreibt die grundsätzlichen Aufgaben des internen und des externen Rechnungswesens und ihre betriebswirtschaftliche Basis. Die operativen Tätigkeiten in der Buchhaltung, der Kostenrechnung und dem Controlling werden in späteren Kapiteln beschrieben1.

1.1.1 Das externe Rechnungswesen

Grundsätzlich muss jeder Selbstständige alle Vorgänge mit Geldbewegungen aufzeichnen. Diese Buchführungspflicht ist in § 236 Abs. 1 Handelsgesetzbuch (HGB) festgelegt:

§ 236 Abs. 1 HGB

Jeder Kaufmann ist ve...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- 1 So wird Erfolg gemessen

- 2 Investieren und Finanzieren

- 3 Die klassischen Unternehmensfunktionen

- 4 Die Hilfsfunktionen

- Stichwortverzeichnis

- Arbeitshilfen online

- Impressum