eBook - ePub

Unternehmensbewertungen

Methoden, Übersichten und Fakten für Praktiker

This is a test

- 470 Seiten

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Angaben zum Buch

Buchvorschau

Inhaltsverzeichnis

Quellenangaben

Über dieses Buch

Das Buch liefert einen Überblick über alle gängigen Bewertungsverfahren, beleuchtet deren Vor- und Nachteile und zeigt deren Einsatzgebiete in der Praxis auf. Besonders im Fokus: konkrete Bewertungen von Realoptionen und Bewertungsaspekte bei komplexen Unternehmensstrukturen wie z.B. Pyramidenstrukturen und Überkreuzbeteiligungen.Das Buch richtet sich an Analysten und M&A-Berater im Investmentbanking, Wirtschaftsprüfer sowie Finanz- und Investor-Relations-Fachleute in Unternehmen. Aber auch als Einstieg für Studierende ist das kompakte Buch bestens geeignet. Wer einen Großteil seiner Arbeitszeit in die Bewertung von Unternehmen steckt, sollte auf diese solide Arbeitsgrundlage nicht verzichten.

Häufig gestellte Fragen

Gehe einfach zum Kontobereich in den Einstellungen und klicke auf „Abo kündigen“ – ganz einfach. Nachdem du gekündigt hast, bleibt deine Mitgliedschaft für den verbleibenden Abozeitraum, den du bereits bezahlt hast, aktiv. Mehr Informationen hier.

Derzeit stehen all unsere auf Mobilgeräte reagierenden ePub-Bücher zum Download über die App zur Verfügung. Die meisten unserer PDFs stehen ebenfalls zum Download bereit; wir arbeiten daran, auch die übrigen PDFs zum Download anzubieten, bei denen dies aktuell noch nicht möglich ist. Weitere Informationen hier.

Mit beiden Aboplänen erhältst du vollen Zugang zur Bibliothek und allen Funktionen von Perlego. Die einzigen Unterschiede bestehen im Preis und dem Abozeitraum: Mit dem Jahresabo sparst du auf 12 Monate gerechnet im Vergleich zum Monatsabo rund 30 %.

Wir sind ein Online-Abodienst für Lehrbücher, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 1.000 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Weitere Informationen hier.

Achte auf das Symbol zum Vorlesen in deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Weitere Informationen hier.

Ja, du hast Zugang zu Unternehmensbewertungen von Peter Seppelfricke im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Economics & Economic Theory. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.

Information

Thema

EconomicsThema

Economic Theory1 Einführung

1.1 Gegenstand der Aktien- und Unternehmensbewertung

Die Bewertung von Aktien und Unternehmen hat eine lange Tradition. 1602 wurde in den Niederlanden die Vereenigte Oost-Indische Compagnie – kurz VOC – gegründet. Einige Kaufleute und Staatsbeamte beschlossen in Den Haag, eine Flotte mit 1722 Schiffen zu bauen, um Güter aus der fernen Welt – anfänglich aus Ostasien – zu importieren: Pfeffer und Gewürznelken, Salpeter und Farben, Holz und chinesisches Porzellan. Die Finanzierung der Flotte überstieg damals jedoch die Finanzkraft der holländischen Gründer. Man kam auf die geniale Idee, kleingestückelte Anteilsscheine auszugeben, um eine Vielzahl von Investoren anzusprechen. Die Aktie war geboren, und schon damals musste der Wert der Aktien bestimmt werden.

Das historische Beispiel macht deutlich, dass die Bewertung von Aktien und Unternehmen immer situationsabhängig ist. Die Aktionäre der VOC standen häufig zitternd am Hafen von Amsterdam. Sie wussten nicht, ob die Schiffe – voll beladen – wieder zurückkehren würden. In Zeiten von Kriegen wurden die Anteilsscheine deshalb niedriger bewertet als in Friedenszeiten. Der Wert kann auch von Person zu Person unterschiedlich beurteilt werden. Während die Staatsbeamten vornehmlich an einer Dividende ihrer Beteiligung interessiert waren, konnten einige Kaufleute mithilfe ihres Engagements darüber hinaus sogar eine führende Marktposition erlangen. Den individuellen, situationsabhängigen Wert von Unternehmen und Vermögensgegenständen bezeichnet man auch als Gebrauchswert.

Bei einer betriebswirtschaftlichen Betrachtung befasst sich Bewertung genauer mit dem ökonomischen Wert von Aktien bzw. Unternehmen. Der ökonomische Wert eines Gutes wird durch den Nutzen bestimmt, den das Gut dem Wirtschaftssubjekt stiftet. Unternehmen wie die VOC stellen ein komplexes Bündel unterschiedlicher Güter und Rechte dar. Auch der Wert eines Unternehmens wird durch den subjektiven Nutzen bestimmt, den der Inhaber aus ihm ziehen kann. Der Nutzen resultiert dabei vornehmlich aus den Überschüssen, die ein Unternehmen generiert und an seine Eigentümer ausgeben kann. Bei der VOC wurde damals die Dividende in natura, in Form von Pfeffersäcken, an die Inhaber verteilt. Heutzutage werden jedoch nahezu immer finanzielle Überschüsse ausgeschüttet. Die Überschüsse ermöglichen eine Steigerung des privaten Konsums und erhöhen so den von den Wirtschaftssubjekten gezogenen Nutzen. Den Wert der finanziellen Überschüsse von Unternehmen bezeichnet man auch als Ertragswert.

Die Ermittlung von Ertragswerten engt die Bewertung auf die Betrachtung von Zahlungsströmen ein. Das Beispiel der VOC verdeutlicht jedoch, dass bei der Bewertung von Unternehmen auch nicht-monetärer Nutzen beachtet werden sollte. So haben die Kapitalgeber der VOC den Nutzen dadurch steigern können, dass sie ihre Rechte flexibel an der Amsterdamer Börse handeln konnten. Darüber hinaus konnten die Kapitalgeber einen Zusatznutzen dann erzielen, wenn die Höhe des Anteils einen maßgeblichen Einfluss auf das Unternehmen begründete. So schätzen Großaktionäre den Wert der einzelnen Aktie häufig höher ein als Kleinaktionäre. Heute werden für die Anteilsscheine der VOC sogar Liebhaberpreise gezahlt. Der Wert historischer Aktien wird auch durch das Vergnügen bestimmt, das die Sammlung/Betrachtung dem Eigentümer bereitet.

Merke

Die Begriffe »Wert« und »Preis« werden bei theoretischen Betrachtungen häufig unterschieden. Preise bilden sich auf der Grundlage von Angebot und Nachfrage auf Märkten. Im Marktverhalten der Teilnehmer spiegeln sich nicht nur die (monetären und nicht-monetären) Nutzenvorstellungen, sondern auch taktische und psychologische Überlegungen wider. Auch die Marktstruktur bestimmt maßgeblich das Marktergebnis. So wird sich bei knappen Gütern ein höherer Preis herausbilden als bei Gütern, die reichlich vorhanden sind. Der Wert ist deshalb nur ein Faktor, der in die Preisbildung von Gütern bzw. Unternehmen einfließt. In der Folge unterscheiden sich Werte und Preise regelmäßig voneinander.

Wert und Preis sind jedoch auch untrennbar miteinander verbunden. Ein rationaler Käufer eines Gutes ist nur bereit, das Eigentum an diesem Gut zu erwerben, wenn er den Marktpreis niedriger bewertet als das Eigentum an dem Gegenstand. Auf der anderen Seite ist ein rationaler Verkäufer nur bereit, eine Transaktion einzugehen, wenn er den vereinbarten Preis höher als das Eigentum an dem Gut bewertet. Ein Tauschvorgang beinhaltet deshalb – zumindest unbewusst – immer auch einen Bewertungsvorgang.

Die vorangehenden Ausführungen machen deutlich, dass die Bewertung eines Unternehmens vom Bewertungsanlass abhängt. Der Bewertungsanlass bestimmt die betroffenen Individuen und legt die Prämissen fest, unter denen das Unternehmen zu bewerten ist. Die Vielzahl der Bewertungsanlässe lässt sich zu unterschiedlichen Zwecken der Unternehmensbewertung zusammenfassen. Der Zweck wiederum bestimmt die geeigneten Verfahren der Wertermittlung.

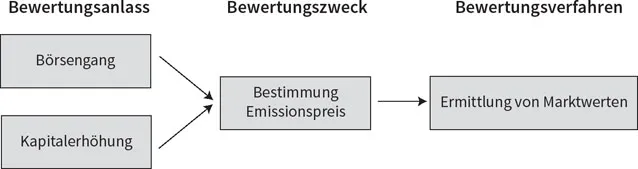

Abbildung 1.1 verdeutlicht diesen Zusammenhang exemplarisch für die Wertermittlung von Aktien. Bewertungsanlässe können sowohl eine Börseneinführung als auch eine Kapitalerhöhung des Unternehmens sein. Beide Anlässe machen eine Ermittlung des Emissionspreises der neuen Aktien erforderlich. Für diesen Zweck eignen sich Verfahren zur Ermittlung von Marktwerten.

Abb. 1.1: Zusammenhang von Bewertungsanlass, -zweck und -verfahren (Quelle: eigene Erstellung)

1.2 Unternehmens- versus Aktienbewertung

Der Begriff des Unternehmenswertes bezeichnet in der Regel den Wert, den das Unternehmen für alle seine Kapitalgeber, also sowohl von Eigen- als auch von Fremdkapital, generiert. Den Wert für seine Eigentümer erhält man, indem vom Unternehmenswert (auch Unternehmensgesamtwert) der Wert des Fremdkapitals abgezogen wird. Den Wert für die Eigentümer bezeichnet man als Eigentümerwert bzw. bei Aktiengesellschaften auch als Aktionärswert (Shareholder Value).

Die fundamentale Bewertung von Aktien und die Bewertung von Unternehmen sind deshalb bei Aktiengesellschaften zwei Seiten der gleichen Medaille. Aktien verbriefen Eigentumsrechte an einer AG. Der Aktionär ist Eigentümer der Aktien und somit Anteileigner der Aktiengesellschaft. Der fundamentale Wert von Aktien lässt sich in der Folge leicht aus dem Unternehmenswert errechnen, indem der Shareholder Value durch die Anzahl der Aktien geteilt wird:

| Unternehmenswert der AG | |

| – | Marktwert des Fremdkapitals |

| = | Shareholder Value |

| ./. | Anzahl der Aktien |

| = | Wert der Aktie (Fairer Kurs) |

Diese Vorgehensweise ist einwandfrei, wenn es nur eine Aktiengattung gibt oder die Aktiengattungen mit vergleichbaren Eigentumsrechten ausgestattet sind. Falls es neben Stammaktien auch stimmrechtslose Vorzugaktien gibt, die eher als Fremdkapital interpretiert werden können, sollte das Berechnungsschema leicht modifiziert werden:

| Unternehmenswert der AG | |

| – | Marktwert des Fremdkapitals |

| – | Marktwert der Vorzugsaktien |

| = | Shareholder Value der Stammaktien |

| ./. | Anzahl der Stammaktien |

| = | Wert der Stammaktie (Fairer Kurs) |

Bei einer angekündigten Kapitalerhöhung kann sich allerdings die Zahl der Aktien bald ändern. Darüber hinaus machen zahlreiche Aktiengesellschaften regelmäßig von einer bedingten Kapitalerhöhung Gebrauch. Sie haben Umtausch- oder Bezugsrechte herausgegeben, deren Ausübung in absehbarer Zeit die Anzahl der Aktien erhöhen kann. Dies können gem. § 192 (2) AktG Aktien zur Gewährung von Umtausch- oder Bezugsrechten an Inhaber von Wandelschuldverschreibungen, Gewährung von Rechten zum Aktienbezug an Arbeitnehmer des Unternehmens (Belegschaftsaktien) oder Aktien zur Vorbereitung eines Unternehmenszusammenschlusses sein. In diesen Fällen ergibt es Sinn, schon vorsorglich einen verwässerten (diluted) Wert der Aktien zu ermitteln. Das Berechnungsschema lautet wie folgt:

| Unternehmenswert der AG (inklusive der Effekte der neuen Aktien) | |

| – | Marktwert des Fremdkapitals |

| – | Marktwert der Vorzugsaktien |

| = | Shareholder Value der Stammaktien |

| ./. | Anzahl der absehbaren Stammaktien |

| |

| = | Verwässerter Wert der Stammaktie |

Bei einer derartigen Berechnung ist zu beachten, dass der Unternehmenswert unter der Annahme ermittelt werden muss, dass die Aktien tatsächlich ausgegeben werden. Es müssen deshalb z. B. die ersparten Zinsen für die Wandelanleihen oder die absehbare Verzinsung auf das zufließende Kapital aus der Ausgabe der neuen Aktien berücksichtigt werden.

1.3 Bewertungsanlässe

Die Anlässe für die Durchführung einer Unternehmensbewertung lassen sich nach verschiedenen Aspekten gl...

Inhaltsverzeichnis

- Inhaltsverzeichnis

- Hinweis zum Urheberrecht

- Impressum

- Abkürzungsverzeichnis

- 1 Einführung

- 2 Erfolgsorientierte Unternehmensbewertung (Zukunftserfolgsverfahren)

- 3 Realoptionsansatz

- 4 Marktorientierte Unternehmensbewertung (Multiplikatorverfahren)

- 5 Kostenorientierte Bewertungsverfahren (Reproduktionswerte, Substanzwerte)

- 6 Bewertung von komplexen Konzernen

- Anhang 1: Barwert bei konstant wachsenden Cashflows (ewige Rente)

- Anhang 2: Bereinigungen von Erfolgs- und Kapitalgrößen

- Anhang 3: Detaillierte Preisermittlungen der Komponenten des Enterprise Value (EV)

- Anhang 4: Ertragsgrößen im Ertragswertverfahren

- Anhang 5: Herleitung des Capital Asset Pricing Model (CAPM)

- Anhang 6: Leveraging/Deleveraging von Betas

- Anhang 7: Theorie stochastischer Prozesse

- Literaturverzeichnis

- Abbildungsverzeichnis

- Stichwortverzeichnis