![]()

Ihr Fahrplan zu 100 000 Euro

Mit welchen Sparsummen aus dem Traum von 100 000 Euro Wirklichkeit werden kann, zeigen wir Ihnen in diesem Kapitel. Finanztest hat für verschiedene Anlagezeiträume nachgerechnet.

Können Sie sich 100 000 Euro vorstellen? Würden Sie diesen Betrag in Banknoten von zehn Euro vor sich aufstapeln, kämen Sie auf einen Turm von genau einem Meter Höhe. Um den Betrag abzutransportieren, bräuchten Sie sogar mehr als einen handelsüblichen Geldkoffer. Und wenn Sie sich die Summe auf der Bank in Euromünzen abholen würden, müssten Sie mit einem Anhänger vorfahren, um insgesamt 750 Kilogramm wegzuschaffen.

Unbestritten, 100 000 Euro sind eine Menge Geld, umso erstaunlicher sind die Ergebnisse von Finanztest: Selbst Sparerinnen ohne großes Startkapital haben innerhalb von 30 Jahren gute Chancen, diese Summe zu knacken und ihr persönliches Großvermögen aufzubauen. Schon rund 80 Euro im Monat hätten risikofreudigen Anlegern über 30 Jahre gereicht, um rein mit einem Aktien-ETF am Ende der jüngsten drei Dekaden mit 100 000 Euro dazustehen.

Für das große Vermögen müssen Sie an der Börse aber nicht einmal zwingend Draufgänger sein: Über 30 Jahre kann selbst kontrolliert investiertes Geld seine Kraft entfalten. Egal ob Sie offensive Aktionärin, ausgewogener Anleger oder eher Defensivsparerin sind: Jeder Anlegertyp hat zumindest gute Chancen auf 100 000 Euro. Nur, welche Summe sollten Sparer anlegen, um das große Ziel zu erreichen?

![]()

Großes Vermögen mit kleinem Geld

Wer eine sechsstellige Summe ansparen will, muss gut planen. Finanztest hat einen Härtetest für Ihr Geld simuliert – mit überraschenden Ergebnissen.

Wer den sichersten Weg wählen will, schiebt einfach jeden Monat eine fixe Summe aufs Konto: Sollten die Zinsen auch weiterhin an der Nulllinie kleben, müssten Sparer Monat für Monat die Summe von 280 Euro auf die hohe Kante legen. Nach 30 Jahren hätten sie das Ziel von 100 000 Euro dann nur mit ihrem Konto erreicht und ganz ohne Zinsen.

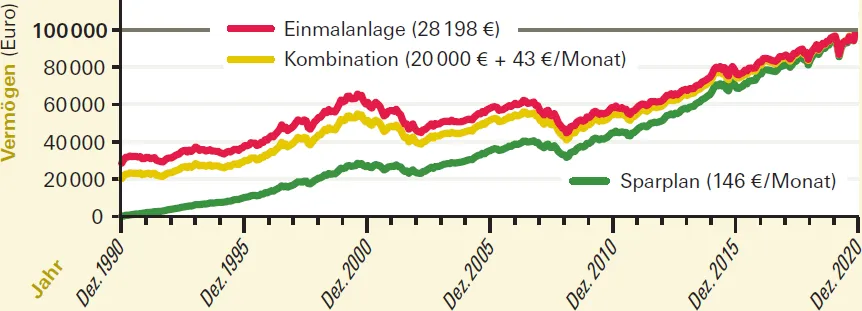

Wer in den vergangenen Jahren jedoch zumindest zum Teil auf die Ertragskraft von Aktien setzte, hätte seine monatlichen Raten deutlich drücken können: Ausgewogene Anleger hätten nicht 280 Euro, sondern bloß rund 150 Euro pro Monat in ihre persönliche Strategie für 100 000 Euro stecken müssen. Heißt konkret: Die Hälfte des Geldes hätte in den vergangenen 30 Jahren immer in einem weltweiten Aktien-ETF gesteckt, die andere Hälfte auf dem Tagesgeldkonto gelegen (siehe Grafik auf Seite 59).

Anleger müssen sich aber gar nicht jeden Monat eine Summe X absparen. Wer genug Geld zur Verfügung hat, kann auch einen größeren Betrag auf einmal anlegen und ihm beim Wachsen zusehen. Dazu hätte vor 30 Jahren schon ein mittleres Erbe gereicht: Wer damals, noch zu Zeiten der D-Mark, umgerechnet 28 200 Euro nach unserer ausgewogenen Fifty-fifty-Methode investierte, hätte pünktlich Ende 2020 die Marke von 100 000 Euro geknackt und seinen ursprünglichen Betrag mehr als verdreifacht.

Ein Härtetest für Ihr Geld

Wer nun seine Sparsumme für das 100 000-Euro-Ziel festlegen will, sollte sich allerdings nicht nur willkürlich am aktuellsten 30-Jahres-Zeitraum orientieren. Dass die kommenden Jahrzehnte exakt so ablaufen wie die vergangenen, ist ziemlich unwahrscheinlich. Wenn Sie sich also Ihre Sparrate überlegen, sollten Sie sich nicht nur den aktuellsten Zeitraum von 30, 20 oder 10 Jahren anschauen, sondern viele unterschiedliche aus der längeren Vergangenheit. Die Devise: je mehr, desto besser. Erst dann bekommen Sie ein Gefühl dafür, was eine außergewöhnlich starke Börsenphase war, in welchem Zeitraum der Ertrag mager ausfiel und wo sich der historische Schnitt einpendelte.

Die jüngsten 30 Jahre: auf dem Weg zu 100 000 Euro

Sparplan, Einmalanlage oder Kombination: So entwickelte sich das ausgewogene 50-50-Depot.

Finanztest hat in einer umfangreichen Datenanalyse über 5,4 Millionen Depotverläufe untersucht: Dabei haben wir unter anderem ausgewertet, wie defensive, ausgewogene und offensive Anleger mit dem Pantoffel-Portfolio gefahren wären. Egal ob Anleger 30 Jahre investieren wollten, nur 20 Jahre Zeit hatten oder sogar im Expressverfahren binnen zehn Jahren ans Ziel wollten. Unsere Analyse hat alle Anlagephasen seit Ende 1969 unter die Lupe genommen. Dieser Startpunkt ist kein Zufall: Erst seit rund 50 Jahren gibt es offizielle Notierungen für den Industrieländer-Aktienindex MSCI World. Und der bildet schließlich das Kernstück des Pantoffel-Portfolios, ist also buchstäblich der Anfang von allem.

So haben wir getestet

Beginnend mit dem 31.12.1969 haben wir uns im Monatsrhythmus durch alle denkbaren Anlagezeiträume gearbeitet. Der erste beginnt genau mit diesem Stichtag, der zweite Ende Januar 1970, der dritte im Februar – immer um einen Monat nach hinten versetzt. Für jeden Anfangszeitpunkt haben wir alle denkbaren Zeiträume von mindestens zwölf Monaten Länge analysiert. Ausgehend vom ersten Anfangszeitpunkt, dem 31. Dezember 1969, ging der erste Zeitraum bis zum 31. Dezember 1970, der zweite Zeitraum bis zum 31. Januar 1971, der dritte bis zum 28. Februar 1971. Finanzexperten nennen das eine „rollierende“ Analyse, Monat für Monat haben wir das vergangene halbe Jahrhundert für Sie aufgerollt.

Was bedeutet das konkret? Statt nur die jüngsten zehn, zwanzig oder dreißig Jahre anzuschauen, haben wir alle 253 Zeiträume von je dreißig Jahren analysiert, sämtliche 373 Zeitspannen von je zwanzig Jahren, und obendrein alle 493 Zeiträume von je zehn Jahren Dauer. Auch alle anderen Zeiträume von mindestens einem Jahr Länge haben wir untersucht. Mit anderen Worten: Wir haben alle relevanten Anlageverläufe innerhalb des vergangenen halben Jahrhunderts unter die Lupe genommen.

Unsere Analyse ist daher keine Schönwetter-Erhebung, sondern ein Härtetest für Ihr Geld: Der Zeitraum nach 1970 war gepflastert mit großen und kleinen Krisen. So brachte die Ölkrise 1973 die Weltbörsen aus dem Gleichgewicht (-54 Prozent Verlust), dann sorgte der Blitzcrash im Jahr 1987 für Irritationen (-31 Prozent Verlust). Zur Jahrtausendwende wiederum ließ die aufkeimende Internetwirtschaft die Kurse erst ins schier Unermessliche steigen, dann jedoch jäh zusammensacken (-60 Prozent Verlust).

100 000 Euro Sparziel: So viel ist dafür nötig

Die Kästen mit Strichen zeigen pro Aktienquote und Laufzeit, wie viel Anleger in unterschiedlich guten Börsenphasen sparen mussten. (Lesehilfe auf S. 61)