Währungsanlagen hatten lange Zeit in weiten Teilen der Bevölkerung keinen besonders guten Ruf. Dies hat sich erst in den letzten Jahren, dafür aber schlagartig geändert. Die Staatsschuldenkrise in Europa hat massive Sorgen vor einem Zusammenbruch der europäischen Gemeinschaftswährung geschürt. Dies macht fremde Währungen als Geldanlage attraktiv. Und auch das niedrige Zinsniveau lässt viele fremde Währungen mit ihren deutlich höheren Zinsen lukrativ erscheinen. Darüber hinaus setzt sich zunehmend die Erkenntnis durch, dass Währungen per se kein Risiko sein müssen, sondern wohldosiert die eigene Geldanlage bereichern können. Währungsanlagen sind auch für "Normalsparer" geeignet, da - anders als von vielen angenommen - dafür nicht zwingend ein separates Fremdwährungskonto erforderlich ist.

"Einfach richtig Geld verdienen mit Währungen" ist ein Einsteigerbuch für Anleger, die nachhaltig erfolgreich mit Fremdwährungen Geld verdienen wollen. Nach einer Einführung mit einer kurzen Geschichte der Währungen stellt Chris-Oliver Schickentanz die verschiedenen Instrumente der Währungsanlage dar. Es folgt eine Einführung in die Prognose von Währungsentwicklungen und eine Auseinandersetzung mit den Risiken einer derartigen Anlage. Im Anschluss werden praktische Hinweise zur Anzahl der sinnvollen Fremdwährungspositionen und ein Überblick über die gängigsten Fremdwährungen gegeben. Konkrete Tipps zum Investieren in Fremdwährungen und ein Glossar runden das Buch ab.

Der Leser profitiert von den Erkenntnisssen, die Chris-Oliver Schickentanz in der Praxis gewinnen konnte. Dieses Praxiswissen macht das Buch zu einer unentbehrlichen Referenz für alle, die mit Währungen richtig Geld verdienen wollen.

- German

- ePUB (handyfreundlich)

- Über iOS und Android verfügbar

eBook - ePub

Einfach richtig Geld verdienen mit Währungen

Über dieses Buch

375,005 Studierende vertrauen auf uns

Zugang zu über 1 Million Titeln zu einem fairen monatlichen Preis.

Mit unseren Lerntools kannst du noch effizienter lernen.

Information

KAPITEL 1

Warum die Geldanlage in Währungen sinnvoll ist

ÜBERSICHT

Die Eurokrise als Katalysator für Fremdwährungsinvestments

Das Zinsniveau

Portfoliotheoretische Argumente

Fremdwährungen und Anla- geziele

»Gebt mir die Kontrolle über die Währung einer Nation, und es ist mir gleichgültig, wer die Gesetze macht!«

Amschel Meyer Rothschild (1744–1812), deutscher Adliger und Bankier

Mit fremden Währungen sind wir über viele Jahre und Jahrzehnte vor allem im Urlaub in Berührung gekommen. Vor der Sommerfrische in Südfrankreich wurde die Reisekasse beispielsweise mit Französischen Francs ausgestattet. Und vor der Städtetour nach Barcelona tauschte man bei der Bank seine D-Mark in Spanische Peseten um. Währungen waren also Aufwand und Kostenfaktor zugleich. Aufwand, weil es im Urlaub dann an das nicht immer einfache Umrechnen ging. Schließlich wollte man wissen, ob das Mittagsmenü preislich akzeptabel ist und die neue Strandkleidung noch ins Urlaubsbudget hineinpasst. Kostenfaktor, weil sich die Banken den Währungstausch meist fürstlich bezahlen ließen. So gab es nicht selten zwischen Kauf- und Verkaufskurs mehrere Prozentpunkte Unterschied. Und wurde der Umtausch nicht über ein Girokonto durchgeführt, fielen meist noch zusätzliche Kosten an. Durch die Einführung des Euro hat sich der Umtauschaufwand innerhalb Europas drastisch reduziert. Schließlich ist der Euro per Frühjahr 2016 in mittlerweile 19 Staaten offizielles Zahlungsmittel und erleichtert damit die Reiseplanung in Europa erheblich. Doch außerhalb der Eurozone ist der Währungstausch noch immer erforderlich und stößt meist auf wenig Gegenliebe.

Und auch bei der Geldanlage wurden Währungen vom Privatanleger lange Zeit stiefmütterlich behandelt. Zwar haben in den letzten Jahrzehnten immer mehr Anleger den Blick über den Tellerrand gewagt und Aktien sowie Anleihen aus Nordamerika oder den Schwellenländern in ihr Depot aufgenommen. Die daraus re- sultierenden Währungsinvestments wurden aber meist abgesichert. Denn in der Währungsentwicklung sahen viele Anleger ein unkalkulierbares Risiko.

Währungen hatten also lange Zeit in weiten Teilen der Bevölkerung keinen besonders guten Ruf. Dies hat sich erst in den letzten Jahren schlagartig geändert. Die Staatsschuldenkrise in Europa hat massive Sorgen vor einem Zusammenbruch der europäischen Gemeinschaftswährung geschürt. Dies macht fremde Währungen auf einmal als Geldanlage attraktiv. Und auch das niedrige Zinsniveau lässt viele fremde Währungen mit ihren deutlich höheren Zinsen lukrativ erscheinen. Darüber hinaus setzt sich zunehmend die Erkenntnis durch, dass Währungen per se kein Risiko sein müssen, sondern wohldosiert die eigene Geldanlage bereichern können.

DIE EUROKRISE ALS KATALYSATOR FÜR FREMDWÄHRUNGSINVESTMENTS

Ein wesentlicher Katalysator für das wachsende Interesse an Währungsanlagen war die europäische Staatsschuldenkrise. Denn durch diese wurden bei vielen Anlegern Zweifel an der Zukunft der europäischen Gemeinschaftswährung laut. Entsprechend führte sie zu einer Neubewertung von Währungsanlagen. Ihre Wurzeln reichen dabei in die Jahre 2001 bis 2003 zurück. Damals hatte die US-amerikanische Notenbank als Reaktion auf die Terroranschläge vom 11. September 2001 die Zinsen massiv gesenkt. Dies veranlasste viele US-amerikanische Privathaushalte, Immobilien auf Pump zu erwerben – auch solche Haushalte, die nicht ausreichend Eigenkapital für den Immobilienerwerb besaßen. Problematisch war dabei vor allem die Tatsache, dass viele Kredite mit variablem Zins versehen waren und mit der Laufzeit steigende Tilgungen vorsahen. Als die Zinsen dann in den Jahren 2006 und 2007 deutlich anzogen, setzte eine dramatische Kettenreaktion ein: Viele Kreditnehmer konnten sich das höhere Zinsniveau nicht mehr leisten und mussten ihre Immobilien zur Zwangsversteigerung freigeben. Dadurch wurde der Markt mit billigen Häusern geflutet, was wiederum die Preise unter Druck setzte. In der Folge gerieten viele internationale Banken in Bedrängnis. Sie hatten in die nun unterbesicherten Immobilienkredite investiert und erlitten massive Kapitalverluste. Höhepunkt der US-amerikanischen Immobilienkrise war der Zusammenbruch der New Yorker Investmentbank Lehman Brothers. Durch die engen Geschäftsverflechtungen mit anderen Banken sorgte Lehmans Insolvenz für einen weltweiten Dominoeffekt. Viele Kreditinstitute gerieten in Not und mussten massive Kapitalverluste verkraften. Um weitere Bankpleiten zu verhindern, griffen die nationalen Regierungen ein und stützten das Bankensystem. Dadurch stieg der staatliche Schuldenstand in vielen europäischen Ländern dramatisch an. So musste beispielsweise Irland mehrere Bankinstitute mit massiven Staatshilfen stützen. In Summe investierte das kleine Land über 70 Milliarden Euro, um so die sechs größten Banken des Landes vor der Pleite zu bewahren. Andernfalls wäre das gesamte irische Bankensystem zusammengebrochen – mit entsprechend negativen Folgen für die Sparanlagen vieler Privathaushalte und die weitere Finanzierung der Wirtschaft. Durch die Rettungsmaßnahmen kletterte die Schuldenquote des bis dahin vorbildlich finanzierten Landes über Nacht auf mehr als 100 Prozent der jährlichen Wirtschaftsleistung.

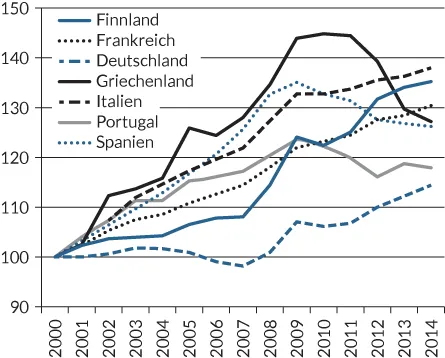

In vielen südeuropäischen Ländern wurde die Krise zusätzlich durch Strukturprobleme verschärft. So waren in Spanien, Portugal, Italien und Frankreich die Löhne jahrzehntelang deutlich stärker gestiegen als im Rest der Welt. Dadurch verloren diese Länder sukzessive an Wettbewerbsfähigkeit. Schließlich sind die Löhne der bedeutsamste Kostenfaktor für viele Unternehmen.

Hinzu kamen massive Probleme bei den sozialen Zusatzleistungen. In vielen Ländern war beispielsweise das Renteneintrittsalter deutlich abgesenkt worden. Dies wirkte sich erschwerend auf die Krise aus, weil es die Sozialsysteme zusätzlich belastete. Zudem kollabierten auch in einigen europäischen Ländern (Spanien, Griechenland, Irland) die Immobilienpreise. Dies führte nicht nur zu einer steigenden Anzahl an Privatinsolvenzen, sondern hatte auch negative Auswirkungen auf die Bau- und Finanzwirtschaft. Die Folge: Die Schulden vieler europäischer Staaten stiegen ab dem Jahr 2008 dramatisch an. Gleichzeitig fielen zahlreiche Eurostaaten in eine hartnäckige Rezession, die die Steuereinnahmen reduzierte. Das führte zu einem regelrechten Teufelskreis: Steigende Staatsschulden zwangen viele Regierungen zu Einsparungen, weshalb staatliche Investitionen massiv gekürzt wurden, was schließlich das Wirtschaftswachstum weiter lähmte. Durch das niedrigere Wachstum sanken die Steuereinnahmen, was die Haushaltsnotlage vergrößerte und neue Sparmaßnahmen erzwang.

Abbildung 1.1 Entwicklung der Lohnstückkosten in ausgewählten Eurostaaten (Jahr 2000 = 100). Quelle: Commerzbank 2014.

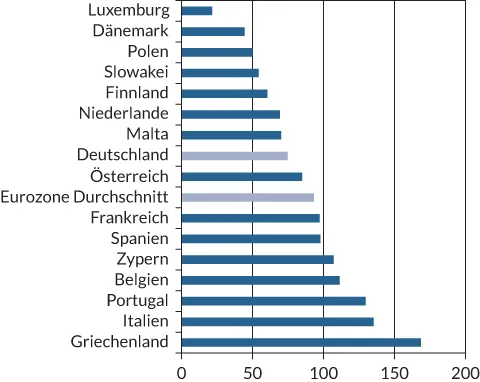

Abbildung 1.2 Verhältnis von Staatsverschuldung zur Wirtschaftsleistung in Prozent für ausgewählte Eurostaaten. Quelle: Commerzbank 2015.

Angesichts der wachsenden Schuldenberge zogen sich viele professionelle Anleger aus europäischen Staatsanleihen zurück. Dadurch stiegen die Zinskosten vor allem für Länder wie Griechenland, Spanien, Portugal und Italien spürbar an. Zusätzlich vergrößert wurde das Problem durch Hedgefonds, die auf Staatspleiten spekulierten und versuchten, von den steigenden Zinsbelastungen vieler Eurostaaten zu profitieren.

In dieser angespannten Situation geriet der Euro ab 2010 massiv unter Druck. Kaum ein Tag verging, an dem nicht offen über ein Ende der Gemeinschaftswährung spekuliert wurde. Viele Unternehmen versuchten, sich auf einen Zusammenbruch des Euro vorzubereiten und parkten ihre Liquiditätsbestände in Ländern außerhalb der europäischen Währungsunion. Auch viele Privatanleger flüchteten aus Angst vor einem Euro-Zusammenbruch in Fremdwährungen. Immer mehr Gelder flossen aus dem Euroraum ab und verstärkten damit den Abwärtsdruck auf den Euro.

Die Staatsschuldenkrise in Europa hat also eine wesentliche Wahrnehmungsänderung bewirkt. Immer mehr Privatanleger haben begriffen, dass eine ausschließlich auf den Euro ausgerichtete Anlagestrategie mit vielen Risiken verbunden sein kann. Dabei steht für viele nicht einmal mehr das Schreckensszenario eines Euro-Zusammenbruchs im Vordergrund, sondern vielmehr das »gute Gefühl«, nicht bei allen Geldanlagen vom Wohl und Wehe der europäischen Gemeinschaftswährung abhängig zu sein.

Aktuell ist die Staatsschuldenkrise in Europa noch immer nicht ausgestanden. In Frankreich, Italien, Spanien, Portugal und Griechenland sind die Schuldenquoten, also das Verhältnis von Nettoverschuldung zu Wirtschaftsleistung, weiter spürbar angestiegen. In zahlreichen Eurostaaten liegt sie mittlerweile nahe oder gar über der 100-Prozent-Marke und gilt damit als »riskant«. Zusätzlich verschärft wird die Situation durch die zunehmende Refor...

Inhaltsverzeichnis

- Cover

- Titel

- Impressum

- Inhaltsverzeichnis

- KAPITEL 1 Warum die Geldanlage in Währungen sinnvoll ist

- KAPITEL 2 Was macht eine Währung aus?

- KAPITEL 3 Eine kurze Geschichte der Währungen

- KAPITEL 4 Die verschiedenen Instrumente der Währungsanlage

- KAPITEL 5 Prognose von Währungsentwicklungen

- KAPITEL 6 Die Risiken von Fremdwährungsanlagen

- KAPITEL 7 Wie viele Fremdwährungspositionen sind sinnvoll?

- KAPITEL 8 Anlegen leicht gemacht – Die gängigsten Fremdwährungen im Überblick

- KAPITEL 9 Sieben Tipps zum Investieren in Fremdwährungen

- Glossar

- Literaturhinweise

- Stichwortverzeichnis

- Wiley End User License Agreement

Häufig gestellte Fragen

Ja, du kannst dein Abo jederzeit über den Tab Abo in deinen Kontoeinstellungen auf der Perlego-Website kündigen. Dein Abo bleibt bis zum Ende deines aktuellen Abrechnungszeitraums aktiv. Erfahre, wie du dein Abo kündigen kannst

Nein, Bücher können nicht als externe Dateien, z. B. PDFs, zur Verwendung außerhalb von Perlego heruntergeladen werden. Du kannst jedoch Bücher in der Perlego-App herunterladen, um sie offline auf deinem Smartphone oder Tablet zu lesen. Erfahre, wie du Bücher herunterladen kannst, um sie offline zu lesen

Perlego bietet zwei Abopläne an: Elementar und Erweitert

- Elementar ist ideal für Lernende und Profis, die sich mit einer Vielzahl von Themen beschäftigen möchten. Erhalte Zugang zur Basic-Bibliothek mit über 800.000 vertrauenswürdigen Titeln und Bestsellern in den Bereichen Wirtschaft, persönliche Weiterentwicklung und Geisteswissenschaften. Enthält unbegrenzte Lesezeit und die Standardstimme für die Funktion „Vorlesen“.

- Pro: Perfekt für fortgeschrittene Lernende und Forscher, die einen vollständigen, uneingeschränkten Zugang benötigen. Schalte über 1,4 Millionen Bücher zu Hunderten von Themen frei, darunter akademische und hochspezialisierte Titel. Das Pro-Abo umfasst auch erweiterte Funktionen wie Premium-Vorlesen und den Recherche-Assistenten.

Wir sind ein Online-Lehrbuch-Abo, bei dem du für weniger als den Preis eines einzelnen Buches pro Monat Zugang zu einer ganzen Online-Bibliothek erhältst. Mit über 1 Million Büchern zu über 990 verschiedenen Themen haben wir bestimmt alles, was du brauchst! Erfahre mehr über unsere Mission

Achte auf das Symbol zum Vorlesen bei deinem nächsten Buch, um zu sehen, ob du es dir auch anhören kannst. Bei diesem Tool wird dir Text laut vorgelesen, wobei der Text beim Vorlesen auch grafisch hervorgehoben wird. Du kannst das Vorlesen jederzeit anhalten, beschleunigen und verlangsamen. Erfahre mehr über die Funktion „Vorlesen“

Ja! Du kannst die Perlego-App sowohl auf iOS- als auch auf Android-Geräten nutzen, damit du jederzeit und überall lesen kannst – sogar offline. Perfekt für den Weg zur Arbeit oder wenn du unterwegs bist.

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Bitte beachte, dass wir Geräte, auf denen die Betriebssysteme iOS 13 und Android 7 oder noch ältere Versionen ausgeführt werden, nicht unterstützen können. Mehr über die Verwendung der App erfahren

Ja, du hast Zugang zu Einfach richtig Geld verdienen mit Währungen von Chris-Oliver Schickentanz im PDF- und/oder ePub-Format sowie zu anderen beliebten Büchern aus Persönliche Entwicklung & Private Finanzen. Aus unserem Katalog stehen dir über 1 Million Bücher zur Verfügung.