- 430 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Descripción del libro

Profuso análisis sobre la contabilidad y análisis de estados financieros orientado al contexto peruano.

La contabilidad es llamada "el lenguaje de los negocios" y el presente libro busca que el lector la domine a partir de un recorrido desde los principios básicos hasta la forma de analizar e interpretar su producto final: los estados fi nancieros, en especial para el contexto peruano. Así, la obra está dirigida a estudiantes, inversionistas, empleados de nivel gerencial y, en general, a toda persona (interna o externa a una empresa) que desee aprehender los conceptos básicos de la contabilidad y deba analizar estados financieros, así como utilizar algunas herramientas complementarias para una correcta toma de decisiones.

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

BusinessCategoría

Financial AccountingCapítulo 1.

Conceptos básicos: contabilidad y finanzas

Conceptos básicos: contabilidad y finanzas

| Objetivos del capítulo Objetivo general Al finalizar el capítulo, el lector deberá tener una idea cabal acerca de lo que es la contabilidad, las bases sobre las que se apoya y los criterios que se deben utilizar para determinar la manera de registrar las operaciones económico-financieras que realiza la empresa. Objetivos específicos 1. Definir y utilizar los conceptos claves sobre los cuales se norma la contabilidad. 2. Describir y aplicar las normas internacionales de información financiera (NIIF). 3. Utilizar adecuadamente el «plan contable general empresarial» (PCGE). 4. Relacionar adecuadamente la contabilidad y las finanzas. |

1. Contabilidad

La contabilidad es «el lenguaje de los negocios», el sistema por el cual las organizaciones miden, registran, sumarizan y presentan el resultado económico y financiero de sus actividades. Pero existen diversas definiciones de ella.

La contabilidad es concebida como una disciplina descriptiva y analítica, que llega a identificar hechos y transacciones relacionados a una actividad económica para que, luego de clasificarlos y registrarlos, se presente en informes que permitan describir la situación financiera y los resultados de las operaciones de una entidad económica específica (Kieso, Weygandt & Warfield, 2013).

Según el Instituto Americano de Contadores Públicos Certificados (AICPA, en inglés), la contabilidad es el arte de registrar, clasificar y resumir, de manera significativa y en términos de dinero, transacciones y eventos que son en parte, por lo menos, de carácter financiero e interpretar los resultados de estos.

De acuerdo a Díaz Becerra (2010a), la información contenida en los estados financieros de las empresas proviene directamente de su sistema contable, el mismo que suministra información relevante y detallada sobre la situación financiera y los resultados de la misma, para ser utilizada por diversos usuarios. Esta es una definición compartida por varios autores y en la que se evidencia la importancia de los estados financieros en la toma de decisiones (Alva, 2005; Fierro, 2003; Horngren, 2000; Meigs, Meigs & Bettner, 1998).

1.1. Definiciones generales

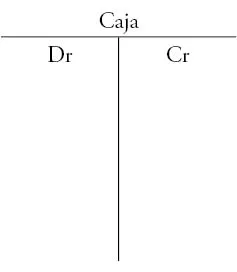

a) Cuenta «T»

Es la representación gráfica de la cuenta contable con sus diferentes elementos: nombre de la cuenta, código de la cuenta, lado izquierdo o débito, lado derecho o crédito, sus movimientos (débitos y crédito) y su saldo.

Donde «Dr» es la abreviatura de débito y «Cr», de crédito en italiano debido al creador de la contabilidad por partida doble: Fray Luca Pacioli.

La cuenta «T» nos permite hacer registros contables y es la forma más utilizada para registrar los diferentes hechos económicos.

b) Partida doble

Es el principio básico sobre el cual se realiza la contabilidad. Se expresa de la siguiente manera: «Todos los cargos deben tener al menos un abono» o «no hay deudor sin acreedor, ni acreedor sin deudor». Esto significa que todo hecho susceptible de ser contabilizado deberá registrarse en el debe (cargo) o en el haber (abono).

c) La ecuación contable

Activo = Pasivo + Patrimonio

Los activos son los recursos económicos y derechos que son propiedad de un negocio, de los cuales se espera rindan beneficios en el futuro. Representan las inversiones hechas por la empresa. Pueden ser de dos clases: corrientes (inversiones de corto plazo) y no corrientes (inversiones de largo plazo). El periodo que generalmente se utiliza para determinar si la partida es corriente o no corriente es un año; es decir, se consideran como activos corrientes las inversiones que se pueden convertir en efectivo en dicho periodo. Ejemplos de activos son el efectivo y sus equivalentes (caja), las mercaderías, los inmuebles, la maquinaria y equipo, etc. Las cuentas del elemento 1, 2 y 3 del Plan Contable General Empresarial (PCGE) —véase el capítulo 2— son cuentas del activo.

Los pasivos son los adeudos que tiene el negocio con sus acreedores. Representan las obligaciones de la empresa con terceros y pueden ser de corto o largo plazo. Generalmente se estima que, si la obligación se debe de pagar en un periodo de hasta un año, es un pasivo corriente. Ejemplos de pasivos son las cuentas por pagar comerciales-terceros (proveedores), las obligaciones financieras, el pasivo diferido, etc. Las cuentas del elemento 4 del PCGE —véase el capítulo 2— son cuentas del pasivo.

El patrimonio es la participación residual de las inversiones de la empresa (activos) una vez deducidas las obligaciones (pasivos). Representa los aportes realizados por los accionistas y las utilidades que se han ido generando y acumulando en la empresa y que se ha distribuido en diversas cuentas, tales como reservas, resultados acumulados, acciones de inversión, etc. Ejemplos de cuentas del patrimonio son el capital (capital social), las reservas, los resultados acumulados, etc. Las cuentas del elemento 5 del PCGE —véase el capítulo 2— son cuentas del patrimonio.

d) Ingreso

Es el incremento de los beneficios económicos de una empresa. Su definición abarca los conceptos de ingreso (propiamente dicho) y ganancias. Ejemplos de cuentas de costos/gastos/pérdidas son las ventas, otros ingresos de gestión, los ingresos financieros, etc. Las cuentas del elemento 7 del PCGE —véase el capítulo 2— son cuentas de ingresos.

e) Gastos

Son la disminución de los beneficios económicos durante un periodo. Su definición abarca los conceptos de costos, gastos (propiamente dicho) y pérdidas. Ejemplos de cuentas de gastos/pérdidas son los gastos de personal, directores y gerentes; el costo de ventas; la pérdida por medición de activos no financieros al valor razonable, etc. Las cuentas del elemento 6 del PCGE —véase el capítulo 2— son cuentas de gastos.

f) Saldos y aumentos de las partidas contables

En contabilidad, es común el uso de cuentas «T» (que ya hemos definido) a fin de analizar transacciones contables.

El incremento o disminución del monto de la cuenta dependerá del tipo al que se haga referencia. Por ejemplo, una cuenta como «caja» (efectivo y equivalentes de este) es un activo q...

Índice

- Introducción

- Capítulo 1. Conceptos básicos: contabilidad y finanzas

- Capítulo 2. Marco regulatorio de las empresas en el Perú

- Capítulo 3. Estados financieros

- Capítulo 4. Conceptos básicos para el análisis financiero

- Capítulo 5. Herramientas complementarias para el análisis financiero

- Capítulo 6. Presupuestos

- Capítulo 7. Análisis de estados financieros

- Capítulo 8. Enfoque alternativo para el análisis de estados financieros - estado de flujo de efectivo

- Capítulo 9. Casos prácticos de análisis e interpretación de estados financieros

- Bibliografía

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Contabilidad y análisis financiero de Gustavo Tanaka en formato PDF o ePUB, así como a otros libros populares de Business y Financial Accounting. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.