¿Puede el federalismo dar cabida a la demanda más apremiante de la ciudadanía de hacer sentir su voz mediante el voto y dentro del marco de la ley? ¿Puede un nuevo federalismo generar mejores servicios públicos, empleos y abatir los niveles de pobreza y desigualdad causados por la globalización? Son éstas las interrogantes que llevaron a historiadores, politólogos y economistas a concebir un libro que analizara desde distintas perspectivas a cuatro países: México, Brasil, Canadá y Estados Unidos.

- 296 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

¿Hacia un nuevo federalismo?

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

Ideologías políticasTERCERA PARTE

FEDERALISMO FISCAL

NUEVAS ALTERNATIVAS A LA DESCENTRALIZACIÓN

FISCAL EN MÉXICO

ROGELIO ARELLANO*

Sovereignty, at first simply the universal thought of this ideality, comes into existence only as subjectivity one of itself, as the will’s abstract and to that extent undergrounded self-determination in which finality of decision is rooted.

HEGEL, Philosophy of Right

I. INTRODUCCIÓN

En 1980 se estableció en méxico el nuevo Sistema Nacional de Coordinación Fiscal con el objetivo de mejorar la eficiencia recaudatoria. El convenio, sin embargo, no sólo ha implicado un mayor centralismo fiscal limitativo de la soberanía de los estados; sino que también ha inducido un esquema de participaciones ineficiente y poco equitativo. La meta de este trabajo es, precisamente, analizar en detalle el esquema de distribución de participaciones vigente, destacar sus principales errores y sugerir cambios indispensables para fortalecer el federalismo fiscal en México.

Primero se analiza la evolución de la coordinación fiscal y se identifican sus principales fallas. Después se presentan algunas comparaciones internacionales de la dependencia estados-federación en materia de ingresos y de la eficiencia del gasto a nivel regional. A continuación, se proponen algunos criterios alternativos de distribución de participaciones. Por último, se destacan las principales conclusiones y limitaciones del estudio.

II. COORDINACIÓN FISCAL EN MÉXICO: EVOLUCIÓN RECIENTE

La relación de atribuciones fiscales entre los estados y la federación data de los regímenes constitucionales del siglo pasado, las convenciones fiscales de 1928, 1932 y 1947 y las leyes de coordinación fiscal de 1953 y 1980, esta última aún vigente. En los años recientes, el Sistema Nacional de Coordinación Fiscal ha presentado una evolución continua, la mayoría de los cambios han tenido por objeto ajustar la forma y monto en que la federación reparte los impuestos a los estados, fomentar el esfuerzo recaudatorio de los gobiernos regionales y propiciar un esquema de participaciones más equitativo. Sin embargo, no sólo ha faltado un esquema que promueva un federalismo fiscal más profundo fundamentando en la soberanía estatal, sino que el actual patrón de participaciones arrastra aún varios errores y, si bien se ha incentivado el esfuerzo recaudatorio de los estados, los cambios implantados distan mucho de favorecer la equidad fiscal. El propósito de esta sección es, precisamente, explicar el Sistema Nacional de Coordinación fiscal mexicano actual resaltando sus cambios y, en particular, sus principales fallas.

1. Periodo previo a 1980

Hasta 1979, los ingresos de los estados los componían cuatro rubros: a) la participación del impuesto sobre ingresos mercantiles (ISIM) y las comisiones por gastos de administración del mismo; b) las participaciones sobre impuestos especiales; c) los impuestos estatales y municipales, y d) los derechos. Antes de 1980, la coordinación fiscal se basaba en los dos primeros incisos. Las participaciones a los estados cubrían 45% de la recaudación de la entidad, más multas y recargos correspondientes, gastos de administración, constituidos por 4% de la diferencia entre el ISIM recaudado a nivel nacional y 45% asignado al estado por gastos de administración. Las participaciones a los municipios, a su vez, se asignaban con 20% de la participación correspondiente al estado.

Por otra parte, el monto por participaciones correspondientes a los impuestos especiales —bebidas alcohólicas, cerveza, refrescos, electricidad, minerales, etc.— dependía tanto de la tasa impositiva aplicada al valor de la producción como del porcentaje de participación establecido para cada rubro. Resalta en este renglón la cuantiosa participación por impuestos especiales asignada a los estados productores de petróleo (Tabasco), aspecto que heredó el Sistema Nacional de Coordinación Fiscal posterior y cuya ineficiencia se discute más adelante. Cabe subrayar, además, que bajo este esquema los estados y municipios tenían soberanía para decretar y administrar algunos impuestos y derechos. Tal es el caso de los impuestos a la educación y de los derechos agropecuarios. Sin embargo, en aras de evitar la concurrencia fiscal y mayores ineficiencias en la asignación de recursos, esta libertad fue limitada con el Convenio de Coordinación Fiscal de 1980.

2. Periodo 1980-1987

La Ley de Coordinación Fiscal que entró en vigor en 1980 sustituyó al sistema de participaciones establecido con el ISIM y los impuestos especiales. En ese mismo año se introdujo el impuesto al valor agregado (IVA), que sustituyó al ISIM, y se estableció un convenio de adhesión al Sistema Nacional de Coordinación Fiscal, mediante el cual los estados se comprometieron a limitar su capacidad recaudadora y la federación se obligó a fortalecer el nuevo sistema de participaciones bajo el principio de resarcimiento.1 El nuevo esquema de participaciones se conformó con tres fondos: el Fondo General de Participaciones (FGP), el Fondo Financiero Complementario (FFC) y el Fondo de Fomento Municipal (FFM).

Fondo General de Participaciones

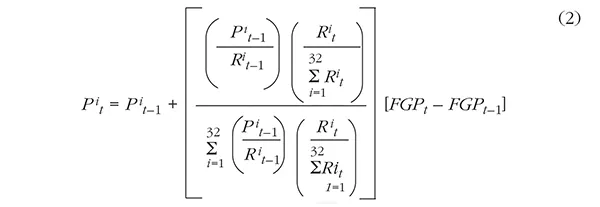

El Fondo General de Participaciones representó la principal fuente de recursos de los gobiernos locales. Inicialmente comprendió 13% de la recaudación federal participable (impuestos federales más derechos de extracción de petróleo y minería); este porcentaje se fue incrementando paulatinamente hasta alcanzar 18.5% en 1993. La distribución de este fondo entre los diferentes estados también ha presentado numerosos cambios. Así, en 1980, la participación estatal (Pi) del FGP se computó mediante la siguiente fórmula:

siendo Ai el total de recursos obtenidos por la entidad i en 1978. Por ende, el monto asignado al estado i por participaciones federales fue Pi (FGP). Es decir, en ese año el principio de distribución de participaciones mantuvo las ponderaciones vigentes en el esquema anterior, lo cual implicaba la continuación de sus fallas. En particular, como se explicó antes, los estados extractores de petróleo siguieron siendo favorecidos, sobre todo Tabasco. Dos problemas resaltan en este renglón. Primero, en 1978 se registró un precio transitoriamente alto del petróleo, por lo que el esquema centrado en dicho año implicó una participación elevada para los estados productores de petróleo en detrimento de los demás. Sin embargo, esta participación no se corrigió con la posterior caída del precio del petróleo. Segundo, en los estados favorecidos con este esquema se presentó una “enfermedad holandesa local”; es decir, una ineficiente atracción de recursos originada por los montos extraordinarios recibidos y no por un criterio de productividad.

Durante los años siguientes las reformas de la fórmula de participaciones tuvieron como objetivo incentivar el esfuerzo recaudatorio estatal y disminuir el problema asociado con la información asimétrica (agente-principal). Para esto se asignó un mayor porcentaje de participación (Pi) a los estados que incrementaran su recaudación respecto del promedio nacional.2 Así, para 1981 y 1982, la distribución de los recursos del FGP se realizó mediante la aplicación de la siguiente fórmula:

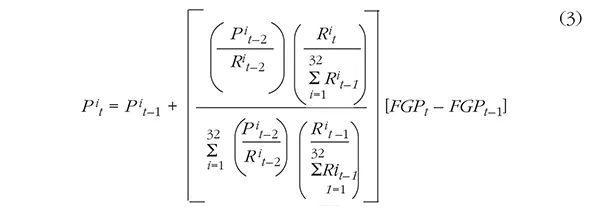

siendo Ri la recaudación obtenida en la entidad i. Los cambios posteriores a este criterio de distribución de participaciones carecieron de profundidad y se dirigieron únicamente a ajustar los rezagos. Así, en 1983, la fórmula aplicada fue la siguiente:

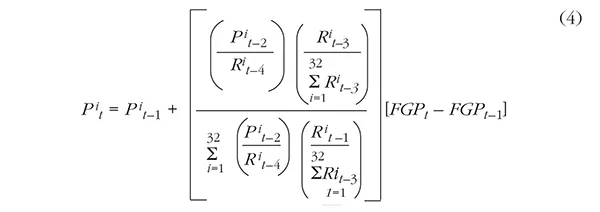

mientras que para el periodo comprendido de 1984 a 1987 la fórmula de distribución se estableció como:

Los criterios de distribución del FGP así establecidos perpetuaron las altas participaciones a estados productores de petróleo y las ineficiencias de ahí derivadas. Por otra parte, el esquema diseñado para incentivar la recaudación estatal implicó también un sesgo en favor de los estados con alta capacidad tributaria; es decir, aquéllos con altos ingresos, con mercados internos más desarrollados y con mejor capacidad y tecnología administrativa. En consecuencia, dicho esquema iba en detrimento de los estados con ingresos más limitados, con un sector primario de consideración y con mayores necesidades de bienes y servicios públicos básicos, originando, por tanto, un patrón no equitativo de distribución de participaciones.

Fondo Financiero Complementario

El Fondo Financiero Complementario se conformó inicialmente por 3.5% del FGP y por un monto aportado por la federación equivalente a 3% del FGP. Su distribución entre los diferentes estados se estableció en forma inversa a la participación asignada en el FGP. Debido a que la participación estatal en el FGP tendía a favorecer a los estados con mayor ingreso y mercado internos más desarroll...

Índice

- Presentación

- Introducción

- Primera parte

- Segunda parte

- Tercera parte

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a ¿Hacia un nuevo federalismo? de Alicia Hernández Chávez en formato PDF o ePUB, así como a otros libros populares de Política y relaciones internacionales y Ideologías políticas. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.