![]()

II. Un relato alternativo de la crisis y los desequilibrios por cuenta corriente

El Pacto por el Euro, un mal uso del concepto de competitividad

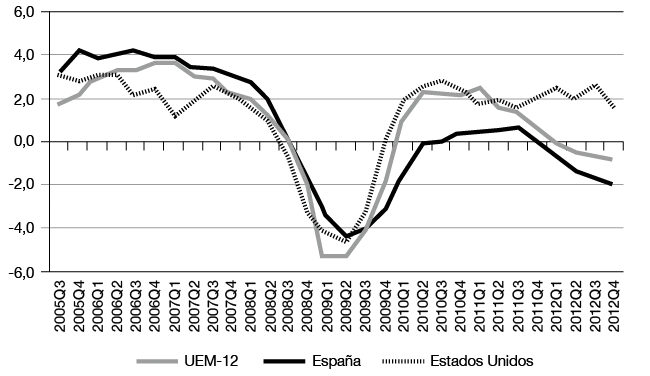

Aunque la actual crisis económica ha tenido una dimensión global y ha afectado al conjunto de las economías desarrolladas, lo cierto es que la Unión Económica y Monetaria Europea (UEM) se está enfrentando a mayores dificultades para salir de la recesión. Por ejemplo, desde 2010 la economía americana está registrando crecimientos positivos, en torno al 2% de media, pero la zona euro volvió a entrar en recesión en 2012, un -0,6%. Este dato corresponde, como en el resto del capítulo, a los 12 países que adoptaron el euro en 2001.

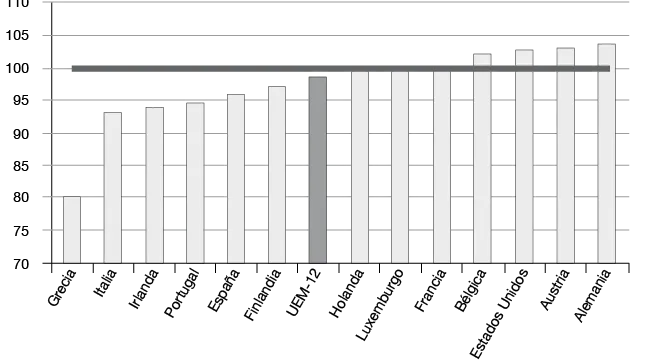

Además, los efectos negativos de la crisis tampoco se están distribuyendo uniformemente dentro de la UEM. La producción total de la zona euro en 2012 fue un 1,3% inferior en términos reales, descontando el efecto de la subida de los precios, al valor de 2007, pero hay grandes diferencias entre las fuertes caídas registradas en Grecia (-20%), Italia (-7%), Irlanda (-6%), Portugal (-5,5%) y España (-4%), por un lado, y aquellos otros países en los que el PIB real ha crecido de hecho en estos años (Bélgica, Austria y Alemania). Las cinco economías más afectadas en términos de crecimiento son las que se han denominado la «periferia» europea (GIIPS) debido a las dificultades de financiación exterior a las que se han enfrentado. GIIPS son las siglas en inglés de Grecia, Irlanda, Italia, Portugal y España. También se recurre en ocasiones al acrónimo PIIGS, que literalmente significa «cerdos», para referirse a estos países.

Gráfico 1. Crecimiento interanual del PIB real

Gráfico 2. PIB real en 2012 (2007=100)

Datos trimestrales desestacionalizados. Fuente: Eurostat.

Estas diferencias entre países no son en realidad una característica exclusiva del periodo de crisis. Más bien, lo que ha ocurrido es que desde su formación se han observado importantes divergencias en el comportamiento macroeconómico de los países de la zona euro, que además han tendido a amplificarse con el tiempo en vez de eliminarse.

En el Cuadro 1 se recoge la evolución de la tasa de crecimiento real del PIB, la tasa de inflación y el saldo de las transacciones con el exterior de los países que integran la UEM-12.

Cuadro 1. Desequilibrios macroeconómicos en la unión monetaria

| País | Crecimiento PIB | Inflación acumulada | Saldo exterior (% PIB)1 |

| 2000-2007 | 2008-2012 | 2000-2007 | 2008-2012 | 2000 | 2007 | 2011 |

| Bélgica | 2,2 | 0,4 | 18,0 | 13,5 | 4,1 | 1,5 | 0,9 |

| Alemania | 1,6 | 0,8 | 14,3 | 9,0 | -1,4 | 7,5 | 5,6 |

| Irlanda | 5,8 | -1,3 | 31,6 | 2,9 | 0,8 | -5,3 | 1,0 |

| Grecia | 4,2 | -4,3 | 30,1 | 15,2 | -6,1 | -12,7 | -9,8 |

| España | 3,6 | -0,8 | 29,0 | 11,9 | -3,1 | -9,6 | -3,2 |

| Francia | 2,1 | 0,1 | 16,6 | 9,9 | 1,3 | -0,9 | -2,6 |

| Italia | 1,6 | -1,3 | 20,7 | 12,7 | 0,1 | -1,2 | -3,3 |

| Luxemburgo | 4,7 | 0,0 | 25,9 | 14,2 | 12,9 | 9,7 | 6,8 |

| Holanda | 2,2 | 0,1 | 21,4 | 9,8 | 2,0 | 6,5 | 7,9 |

| Austria | 2,4 | 0,6 | 16,2 | 11,9 | -1,0 | 3,6 | 2,0 |

| Portugal | 1,5 | -1,2 | 27,0 | 9,8 | -9,0 | -8,9 | -5,6 |

| Finlandia | 3,5 | -0,4 | 13,4 | 14,5 | 7,9 | 4,3 | -1,1 |

| UEM-12 | 2,2 | -0,2 | 18,9 | 10,8 | -0,3 | 0,6 | 0,3 |

Fuente: Eurostat.

1 Saldo de la cuenta corriente y de capital. Incluye las exportaciones e importaciones de bienes y servicios, la balanza de rentas y las transferencias netas procedentes del exterior. Un signo positivo representa un superávit e implica capacidad de financiación del país frente al exterior, y un signo negativo déficit y necesidad de endeudarse.

Observamos en primer lugar que Irlanda (5,8%), Grecia (4,2%), España (3,6%) o Finlandia (3,5%) registraron durante los años anteriores a la crisis crecimientos del PIB claramente por encima de la media, mientras que Alemania (1,6%), Italia (1,6%) y Portugal (1,5%) crecieron a un ritmo menor.

A la vez, aparecieron importantes diferenciales de inflación: los precios crecieron en el conjunto de la zona euro un 19% entre 2000 y 2007, mientras que en Irlanda lo hicieron un 32%, en Grecia un 30%, en España un 29% y en Portugal un 27%, pero en Alemania sólo un 14%.

Sin la posibilidad de ajustar el tipo de cambio, las diferencias de inflación se traducen en cambios en la competitividad-precio de los productos estandarizados precio-aceptantes. Además, las diferencias en las tasas de crecimiento del PIB afectan al volumen de importaciones y exportaciones. Manteniéndose constante el nivel de competitividad de un país en todas sus dimensiones, sus importaciones dependen positivamente del crecimiento de su renta (capacidad adquisitiva) y sus exportaciones dependen positivamente, por las mismas razones, del crecimiento de la renta en los países con los que comercia. Si un país registra tasas de crecimiento mayores que el resto, sus importaciones crecerán más que sus exportaciones y acabará apareciendo déficit exterior.

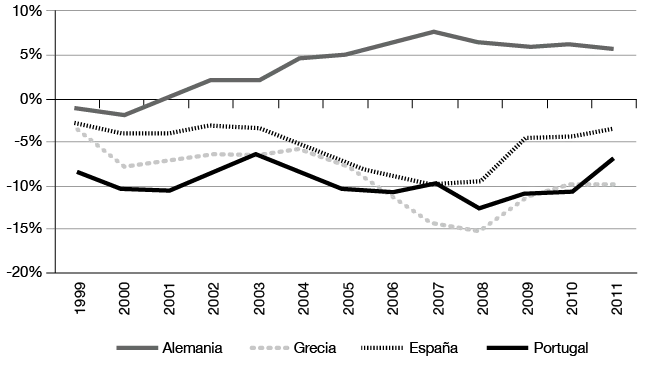

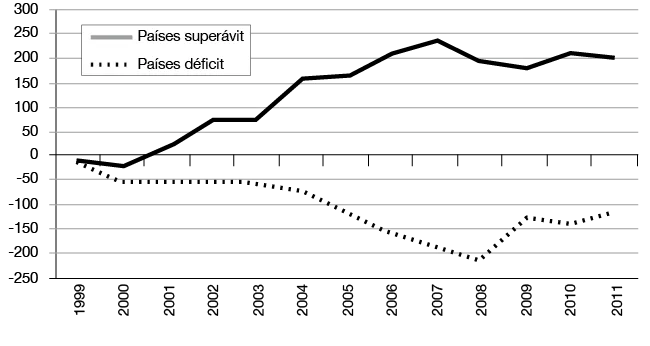

Por tanto, ambos factores se tradujeron en la aparición dentro de la propia UEM de dos bloques de países: aquellos que han registrado de forma sistemática superávits por cuenta corriente, y aquellos que, por el contrario, han presentado durante todo el periodo déficits crecientes. Aunque el conjunto de la UEM ha mantenido una posición próxima al equilibro con el resto del mundo desde 1999, Alemania y otras economías más pequeñas como Holanda, Austria y Finlandia han registrado grandes superávits por cuenta corriente durante todo el periodo (en algunos casos de forma notablemente creciente) y las exportaciones han desempeñado un papel fundamental en su estrategia de crecimiento. Por otro lado, Grecia, España y Portugal presentan déficits por cuenta corriente cada vez más elevados en relación con su PIB, hasta alcanzar niveles desconocidos en términos históricos. Tradicionalmente se consideraba que un déficit por cuenta corriente del 5% era un umbral que desencadenaría la necesidad de correcciones por la dificultad para obtener financiación. Sin embargo, España, Grecia y Portugal han llegado hasta el 10% en estos años.

Gráfico 3. Cuenta corriente (%PIB)

Gráfico 4. Cuenta corriente (millones €)

Fuente: Eurostat.

La c...