¿Qué hacemos por una fiscalidad justa y suficiente, que acabe con el fraude y la elusión en el pago de los impuestos? El discurso oficial de la crisis insiste en que España tiene un problema de gasto público, que necesita ser recortado. ¿Por qué no se pone el mismo énfasis en el otro plato de la balanza: los ingresos? El sistema fiscal español, sin haber conseguido nunca ser un sistema justo, equitativo, eficaz y suficiente, está viendo agrandados sus desequilibrios con la crisis. Mientras las rentas del trabajo soportan la mayor parte de la recaudación vía impuestos, las rentas del capital encuentran todo tipo de facilidades legales para reducir la carga fiscal. Al mismo tiempo, el fraude fiscal es muy elevado, sin que el Estado disponga recursos suficientes para perseguirlo. Este libro apuesta por una verdadera reforma fiscal, basada en los principios de justicia, equidad y redistribución, que sirva para sostener y ampliar los servicios públicos y el Estado de Bienestar, frenando la desigualdad creciente.

eBook - ePub

Qué hacemos con los impuestos

- 88 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Qué hacemos con los impuestos

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Editorial

Ediciones AkalAño

2014ISBN de la versión impresa

9788446039594

ISBN del libro electrónico

9788446039600

III. Una evaluación de la fiscalidad española y sus reformas

Evolución y distribución de los ingresos fiscales

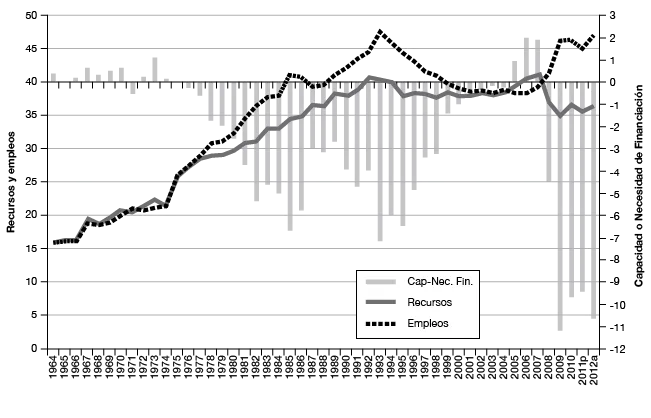

Hagamos ahora una evaluación «global» del sistema fiscal español diseñado con el inicio de la democracia y de las innumerables reformas que ha venido sufriendo. Pero antes veamos la evolución de los ingresos fiscales a largo plazo, comenzando en 1964 y hasta 2008. En el Gráfico 2 se presentan las grandes magnitudes de las Administraciones Públicas (AA PP) en términos de Contabilidad Nacional y en porcentaje del PIB de cada año. Se observa, en términos globales para el conjunto del periodo, que la reforma fiscal no va a conseguir recursos suficientes para cubrir el gasto público creciente. Asimismo se pone de manifiesto que el ajuste, ante las crisis económicas de los años 80 y 90, se va a producir por la vía del déficit, mientras que entre 1993 y 2004 se produce una reducción del gasto. La crisis de 2008 va a suponer una fuerte caída de los recursos, al tiempo que aumenta el gasto, lo que provoca que de nuevo el ajuste se produzca por el lado del déficit.

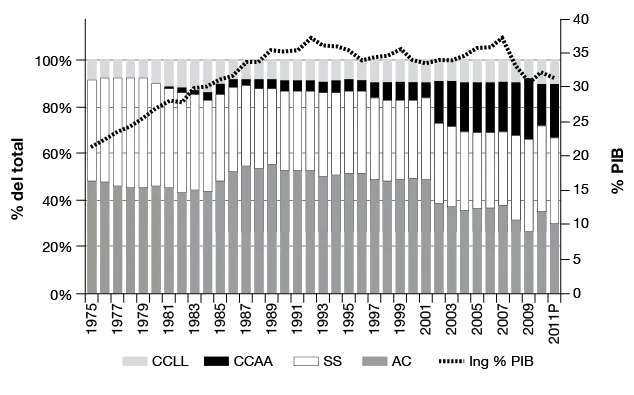

Hay otra segunda característica del sistema fiscal que hay que tener presente: su descentralización. En el Gráfico 3 se recoge la distribución de impuestos entre las Corporaciones Locales (CCLL), las Comunidades Autónomas (CCAA), Seguridad Social (SS) y la Administración Central (AC). Los ingresos de CCLL y CCAA eran del 17% del total en 1984 y en 2011 habían alcanzado el 33,04%.

Como resultado de los acuerdos de financiación quinquenales, en 1996 las CC AA dan un pequeño salto en su participación en el total de ingresos tributarios. El salto es mucho mayor con el acuerdo «definitivo» de 2001. La entrada en vigor del nuevo sistema de financiación de 2009 da lugar a una caída de la importancia relativa en 2010, que se recupera en 2011, una vez que se aplica en su integridad el nuevo sistema y las entregas a cuenta por la participación en los impuestos gestionados por la Administración Central del Estado pasan a calcularse en base a los mayores porcentajes.

Por otra parte, se observa la estabilidad de la participación de las CC LL en el total de ingresos a partir de 1986, con un moderado ascenso a partir de 2008.

Por lo que respecta a la importancia relativa de las contribuciones a la Seguridad Social, puede verse que desde 1978 hasta 2008 la van perdiendo, excepto en el periodo 1988-1993, en el que se produce una ligera recuperación. En 2008 y 2009 experimentan un salto importante, probablemente recogiendo los efectos del boom inmobiliario, para caer de nuevo en los dos últimos años debido a la fuerte destrucción de empleo.

Los efectos y defectos de la reforma fiscal

Aunque, según ha ido pasando el tiempo, se han querido reducir los logros de la reforma iniciada en 1977, estos podrían resumirse en al menos cuatro:

a) El diseño global y el modelo elegido, el llamado estilo tributario europeo.

b) La reforma se aborda en el momento oportuno, formando parte indisoluble de un cambio político que cuenta en su inicio con la unanimidad de las fuerzas políticas y sociales.

c) Una táctica adecuada para su implantación, anticipando las medidas de reforma administrativa y de cumplimiento tributario, siendo el llamamiento ético a la responsabilidad fiscal uno de sus principales logros.

d) Mayor capacidad recaudatoria, repartiendo la presión fiscal con más equidad.

Gráfico 2. Administraciones Públicas. % del PIB.

Fuente: síntesis de Indicadores Económicos, Ministerio de Economía y Hacienda y elaboración propia.

Gráfico 3. España. Ingresos fiscales de la AAPP.

Fuente: elaboración propia a partir del Anexo estadístico, Papeles de Economía Española nº 68 (1996), para los años 1975-1995 y de la Intervención General de la Administración del Estado para los años 1996-2011.

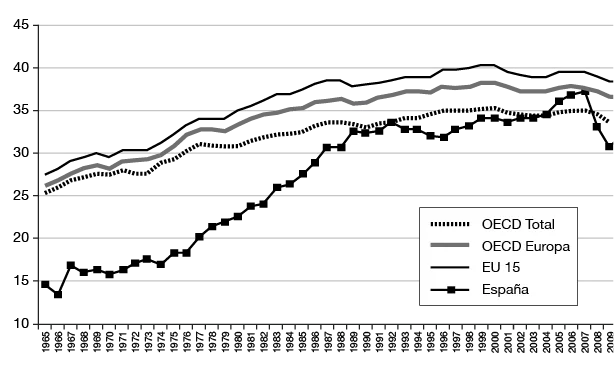

Por lo que respecta al último de los logros mencionados, la mayor capacidad de obtener recursos para financiar los gastos, en el Gráfico 4 se compara, la proporción que representa el total de tributos respecto al PIB de España con la media no ponderada de 23 países de la Organización de Cooperación y Desarrollo Económico (OCDE) de los 34 que actualmente la forman1, con la de los países europeos miembros de la OCDE y con la de la Unión Europea de 15 miembros.

Gráfico 4. % total tributos/PIB.

Fuente: elaboración propia a partir de OECD, Revenue Statistics. varios años.

Si dejamos aparte las cotizaciones sociales, como ingresos afectados y con una dinámica económica y jurídica propia, la reforma fiscal propiamente dicha no consigue en sus primeras fases reducir la diferencia con los países de nuestro entorno y menos aún con la media de la Unión Europea. Y el acercamiento reciente se debe no solo al aumento de la presión fiscal en España, también sino al ligero descenso de la recaudación por tributos en las tres áreas geográficas de referencia.

Es cierto que en España, a partir de 1978, aumenta sustancialmente la participación de los tributos en el PIB, pero si la distancia con la OCDE-23 era en 1965 de 11,1 puntos porcentuales, en 1986 era todavía de 7,3 puntos, aunque, si excluimos las cotizaciones sociales, la diferencia es de 11,3 puntos en 1965 y de 10,3 en 1986. En 2007 la distancia se ha ido cerrando, de manera que para el total de tributos, España está por encima en 0,2 puntos, pero, si se excluyen las cotizaciones sociales la distancia es de 2,7 puntos. Con la llegada de la crisis, los ingresos se desploman en España, mientras que en la OCDE el descenso es muy moderado.

Para ver lo conseguido por la reforma fiscal en relación con la implementación de un estilo tribu...

Índice

- Cubierta

- Portadilla

- Legal

- Presentación

- Introducción

- II. Breve historia del sistema fiscal español

- III. Una evaluación de la fiscalidad española y sus reformas

- IV. ¿Qué hacemos con la fiscalidad?

- Otros títulos

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Qué hacemos con los impuestos de Francisco Javier Braña,Nuria Alonso,Carlos Cruzado,Santiago Díaz de Sarralde,José María Mollinedo en formato PDF o ePUB, así como a otros libros populares de Política y relaciones internacionales y Política social. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.