Este estudio trata sobre la nueva fiscalización a la que están sujetas las empresas en los ámbitos fiscal, de seguridad social, laboral y en materia de prevención y detección de operaciones con recursos de procedencia ilícita. El objeto de la obra es crear conciencia en empresarios, directores y gerentes, quienes toman decisiones en las empresas, de las consecuencias que tiene el ejercicio de las facultades de comprobación y la importancia del cumplimiento cabal de las obligaciones que les corresponden. Se señalan la organización y facultades específicas de comprobación con las que cuentan las autoridades competentes para fiscalizar, y los riesgos latentes de ser un contribuyente y/o un patrón omiso en el cumplimiento de las obligaciones que impone la ley; las probabilidades de ser expuesto a un requerimiento o una revisión, y se visualiza qué tan delgada es la línea entre una infracción y un delito. Asimismo se dan a conocer las herramientas y los medios que se utilizan en la fiscalización, como los comprobantes fiscales digitales por internet, la contabilidad electrónica, el buzón tributario, las declaraciones informativas, la presunción de operaciones inexistentes y las operaciones existentes, el intercambio de información con fines tributarios, el secreto fiscal y la reserva de información, los fines de la inscripción al RFC por parte de la autoridad, así como también las razones por las cuales las autoridades están siendo efectivas y certeras con acciones de fiscalización inmediata. De igual manera, se resaltan las infracciones y delitos severos, con el fin de persuadir al contribuyente, por medio del procedimiento fiscalizador, de no ser omiso a las leyes y caer en actos ilícitos. Se advierte de las consecuencias de las últimas reformas fiscales, dentro de un entorno de política recaudatoria con un enfoque fiscalizador, para que las empresas tomen las medidas pertinentes. También se dan a conocer las nuevas infracciones y obligaciones laborales con las consecuencias de su incumplimiento, las violaciones, actos de discriminación, acoso y hostigamiento sexual, violencia laboral, así como especificaciones con respecto a la inscripción de los centros laborales al Fonacot, entre otras. Además, se exponen las facultades de las autoridades competentes en materia de lavado de dinero, y las obligaciones por parte de quienes realizan actividades vulnerables.

eBook - ePub

Nueva fiscalización a las empresas. La tendencia actual de las autoridades fiscales 2018

- 22 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Nueva fiscalización a las empresas. La tendencia actual de las autoridades fiscales 2018

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1,5 millones de títulos por un precio mensual justo.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

Negocios y empresaCategoría

FiscalidadCAPITULO IV

FACULTADES DE LA AUTORIDAD FISCAL

Las facultades de comprobación en materia fiscal federal le corresponden a la SHCP, la que a través del SAT como órgano desconcentrado y autoridad fiscal lleva a cabo la ejecución de dichas facultades.

El RISAT establece las facultades que en específico tiene cada unidad administrativa de la cual se conforma el SAT.

4.1. Suplencia de la autoridad fiscal federal

La máxima autoridad del SAT es el Jefe, quien tiene como función administrar, representar, dirigir, supervisar y coordinar las unidades administrativas, así como a los servidores públicos del SAT.

Asimismo, el Jefe del SAT podrá ser suplido en su ausencia por los administradores generales en el siguiente orden:

1. Administrador General de Grandes Contribuyentes, AGGC.

2. Administrador General Jurídico, AGJ.

3. Administrador General de Recaudación, AGR.

4. Administrador General de Auditoría Fiscal Federal, AGAFF.

5. Administrador General de Auditoría de Comercio Exterior, AGACE.

6. Administrador General de Aduanas, AGA.

7. Administrador General de Hidrocarburos, AGH.

8. Administrador General de Servicios al Contribuyente, AGSC.

9. Administrador General de Planeación, AGP.

10. Administración General de Recursos y Servicios, AGRS.

11. Administración General de Comunicaciones y Tecnologías de la Información, AGCTI.

12. Administración General de Evaluación, AGE

13. Unidades administrativas desconcentradas.

El orden de suplencia de algún modo da una idea de la importancia que tiene cada unidad administrativa dentro de la organización del SAT y en consecuencia, de su relevancia en la recaudación y fiscalización.

Al respecto, el Jefe del SAT será suplido en su ausencia por los administradores desconcentrados jurídicos, únicamente en los casos de interposición ante los tribunales colegiados de circuito de los recursos de revisión, referentes a responsabilidades del SAT, por daños causados por sus servidores públicos o por el ejercicio de sus facultades o por las dictadas conforme a la Ley de Responsabilidad Patrimonial del Estado.

El Jefe del SAT y los administradores generales de Recaudación, Servicios al Contribuyente, de Auditoría Fiscal Federal y de Auditoría de Comercio Exterior serán suplidos en sus ausencias únicamente para la resolución del recurso de revisión, por las sanciones administrativas impuestas por la LFPIORPI.

Hay que considerar que la suplencia tiene como finalidad que las funciones del Jefe del SAT y de los titulares de las administraciones generales no se vean afectadas por la ausencia del funcionario a quien la ley le otorga la facultad, de tal manera que cuando un funcionario actúa en ausencia de otro no invade la esfera de atribuciones del titular de la facultad, ya que únicamente lo sustituye en su ausencia, pues actuando a nombre del titular de la facultad no existe transmisión alguna de atribuciones por parte del titular de la misma a favor de otro funcionario.

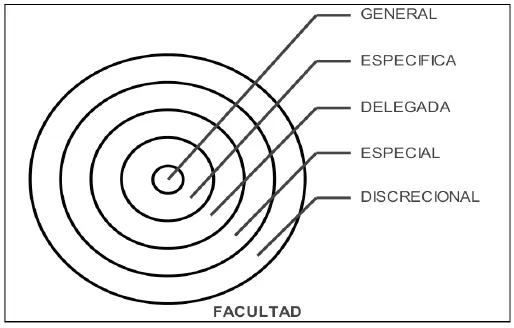

4.1. Tipos de facultades

Las facultades de la autoridad fiscal se pueden identificar como facultades generales, específicas, delegadas, especiales y discrecionales.

Las facultades generales las ejercen los titulares de las administraciones generales y se refieren a las que en términos generales tiene encomendadas el SAT, independientemente que también ejercen las facultades específicas que les corresponden por las funciones y metas de la administración general que representan y que el RISAT les confiera.

Las facultades específicas son las que corresponden a cada unidad administrativa adscrita al SAT.

Las facultades delegadas son las que se otorgan mediante acuerdo y por tener asuntos que corresponden al ámbito de su competencia. Cuando la autoridad actúa en uso de facultades delegadas, lo hace en nombre propio con la atribución que le fue conferida por el titular en el acuerdo correspondiente, y no en sustitución de la autoridad que realizó la delegación. Así, en caso de suplencia por ausencia, formalmente el acto se atribuye al titular y no a quien lo suscribe, porque cuando un funcionario actúa sustituyendo al titular de las facultades como consecuencia de su ausencia, se entiende que no actúa en nombre propio sino en el de la autoridad que sustituye. Por ello, es al sustituido a quien jurídicamente se le puede imputar la responsabilidad de los actos que se cuestionan, por ser el autor de la emisión de los actos y no de quien los firmó en suplencia por ausencia.

La facultad especial se identifica porque la concede otra ley que no es la que le dio personalidad jurídica al órgano administrativo, para efecto de coadyuvar a cumplir su cometido.

Las facultades discrecionales son aquellas que tienen la autoridad fiscal para determinar su actuación o abstención, el límite y contenido de su intervención; esto es, tendrá la libre apreciación que la ley le otorga para estimar de manera precisa cada caso particular y llevar a cabo su actuación; eso sí, la facultad discrecional nunca será caprichosa, por lo que debe estar fundada y motivada.

Por eso es de suma importancia constar que todo acto administrativo sea firmado por el titular de la autoridad fiscal que sea de su competencia; por ejemplo, verificar la unidad administrativa del SAT que emite el requerimiento de información o la orden de visita; es decir, que tenga facultad para emitirlo, si la facultad que ostenta está respaldada legalmente.

4.3. Facultades generales de las unidades administrativas del SAT

Las facultades que se señalan sólo son las que se refieren a la fiscalización:

1. Acordar y resolver los asuntos de la competencia de las unidades administrativas a su cargo, así como conceder audie...

Índice

- CONTENIDO

- ABREVIATURAS UTILIZADAS

- JUSTIFICACION

- INTRODUCCION

- CAPITULO I FISCALIZACION

- CAPITULO II LAS AUTORIDADES FISCALES FEDERALES

- CAPITULO III MATERIA DE FISCALIZACION

- CAPITULO IV FACULTADES DE LA AUTORIDAD FISCAL

- CAPITULO V ACUERDOS CONCLUSIVOS

- CAPITULO VI RESPONSABILIDAD CORPORATIVA DE SOCIOS Y ACCIONISTAS

- CAPITULO VII INFRACCIONES Y SANCIONES

- CAPITULO VIII DELITOS FISCALES

- CAPITULO IX FISCALIZACION TRIBUTARIA

- CAPITULO X FISCALIZACION EN SEGURIDAD SOCIAL

- CAPITULO XI FISCALIZACION LABORAL

- CAPITULO XII FISCALIZACION OPERACIONAL

- APENDICE

- CONCLUSION

- BIBLIOGRAFIA

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Esencial y Avanzado

- El plan Esencial es ideal para estudiantes y profesionales que disfrutan explorando una amplia gama de categorías. Accede a la Biblioteca Esencial con más de 800.000 títulos confiables y superventas en negocios, crecimiento personal y humanidades. Incluye tiempo de lectura ilimitado y voz estándar de Lectura en voz alta.

- Avanzado: perfecto para estudiantes avanzados e investigadores que necesitan acceso total y sin restricciones. Desbloquea más de 1,5 millones de libros en cientos de categorías, incluyendo títulos académicos y especializados. El plan Avanzado también incluye características avanzadas como Lectura en voz alta Premium y Asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea, donde puedes acceder a toda una biblioteca digital por menos del precio de un solo libro al mes. Con más de 1,5 millones de libros en más de 990 categorías, ¡te tenemos cubierto! Conoce nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Nueva fiscalización a las empresas. La tendencia actual de las autoridades fiscales 2018 de Carlos Enrique Orozco Loya en formato PDF o ePub, así como a otros libros populares en Negocios y empresa y Fiscalidad. Tenemos más de 1,5 millones de libros disponibles en nuestro catálogo para que explores.