- 138 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

Guía práctica de ISR. Personas morales 2019

Información del libro

Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR), el cual, por lo general, grava la renta (utilidades) de las personas físicas y morales. El lector encontrará en esta obra, entre otros, los siguientes temas relativos a las personas morales del régimen general de ley: 1. Determinación de los pagos provisionales y del impuesto del ejercicio.2. Tratamiento de las pérdidas fiscales.3. Cálculo de la base gravable y del importe de la PTU.4. Determinación de la parte deducible en el ISR correspondiente a los pagos a trabajadores que se encuentren exentos de este impuesto. 5. Cálculo de la deducción de inversiones y del costo de lo vendido.6. Determinación del ajuste anual por inflación acumulable y deducible.7. Cálculo de la cuenta de utilidad fiscal neta (Cufin) y de la cuenta de capital de aportación (Cuca).8. ISR por pago de dividendos.9. Determinación de la retención mensual del ISR por los pagos de salarios.10. Cálculo del impuesto anual por los pagos de salarios.El libro incluye, entre otros, los ordenamientos fiscales siguientes: 1. La Ley de Ingresos de la Federación vigente. 2. La Resolución Miscelánea Fiscal.Estamos seguros de que esta obra será de gran utilidad para los estudiantes de nuestra legislación tributaria federal, para los despachos de contadores públicos, así como para las personas interesadas en temas fiscales.

Preguntas frecuentes

Información

CAPITULO XII

CUENTA DE UTILIDAD FISCAL NETA

Generalidades

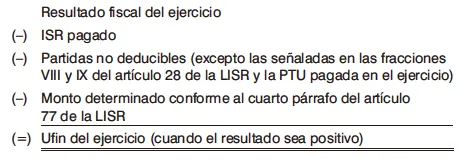

Ufin del ejercicio

Índice

- CONTENIDO

- ABREVIATURAS

- INTRODUCCION

- CAPITULO I

- CAPITULO II

- CAPITULO III

- CAPITULO IV

- CAPITULO V

- CAPITULO VI

- CAPITULO VII

- CAPITULO VIII

- CAPITULO IX

- CAPITULO X

- CAPITULO XI

- CAPITULO XII

- CAPITULO XIII

- CAPITULO XIV

- CAPITULO XV