eBook - ePub

Tratamiento de las quejas y reclamaciones de clientes de servicios financieros. ADGN0210

- 176 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Tratamiento de las quejas y reclamaciones de clientes de servicios financieros. ADGN0210

Descripción del libro

Libro especializado que se ajusta al desarrollo de la cualificación profesional y adquisición de certificados de profesionalidad. Manual imprescindible para la formación y la capacitación, que se basa en los principios de la cualificación y dinamización del conocimiento, como premisas para la mejora de la empleabilidad y eficacia para el desempeño del trabajo.

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Capítulo 1

Servicios de atención al cliente en las entidades del sector financiero

1. Introducción

Durante los últimos años, el aumento de la complejidad característica de los productos financieros ha generado ciertos recelos por parte de los clientes hacia las entidades de crédito. Este hecho ha provocado que el marco legal de protección del cliente bancario haya adquirido una gran relevancia no solo a la hora de evitar la desprotección de los clientes con menos acceso a la información, sino también como elemento de garantía de un sector que depende, en gran medida, de la confianza que dichos clientes depositan en él.

En este sentido, mediante la Ley 44/2002, de 22 de noviembre, sobre Medidas de Reforma del Sistema Financiero, con el objetivo de organizar y promover los sistemas de protección de los clientes de servicios financieros, se obliga a las entidades financieras a atender y resolver las quejas y reclamaciones que los usuarios de los citados servicios puedan presentar, para lo cual deberán contar con un Departamento o Servicio de Atención al Cliente.

Asimismo, la Orden del Ministerio de Economía 734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de entidades financieras, impone a todas estas la obligación de aprobar un reglamento que contenga las directrices para la defensa del cliente.

Así, puede hablarse, en la actualidad, de una realidad que ha llevado a la concienciación por parte de las entidades de este sector de cuidar al máximo las relaciones con sus clientes.

2. Dependencia funcional en la empresa

El concepto de dependencia funcional, que está tan extendido en el seno de las actuales empresas, hace referencia directa al proceso por el cual se determina el puesto responsable de coordinación en lo que respecta a las funciones que caracterizan el puesto de trabajo. En este sentido, si la dependencia jerárquica establece claramente lo que hay que hacer dentro de la organización empresarial, la dependencia funcional indica cómo hay que hacerlo.

Nota

La mayoría de las entidades que conforman el sistema financiero español apuestan por relaciones funcionales en materia de asesoramiento o asistencia técnica.

2.1. Organigramas

Al igual que muchas de las empresas de otros sectores, la estructura organizacional de una entidad financiera depende en gran medida de su naturaleza y dimensión, de ahí que sea necesario desarrollar un organigrama que permita fomentar tanto la interacción como el flujo de comunicación y trabajo entre las áreas funcionales que la integran; de esta forma, las entidades de crédito adoptan una organización jerárquica en función de tres factores fundamentales: la naturaleza jurídica, el volumen de negocio y la complejidad estructural.

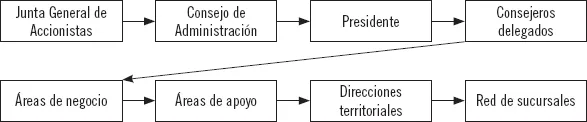

En otras palabras, entidades de crédito como los bancos, las cajas de ahorros, las cooperativas de crédito y otras entidades comunitarias suelen conformar sus organigramas en función de los elementos que se muestran a continuación.

La Junta General de Accionistas representa el órgano supremo dentro de la organización, esto es, el órgano en el que los accionistas participan y que tiene competencia para deliberar y adoptar acuerdos por mayoría en relación con las materias que tanto la ley como los estatutos reservan a su decisión y aprobación. Por su parte, el Consejo de Administración es designado por la Junta General y tiene la potestad para decidir sobre la política económico-financiera de la entidad.

El presidente de la entidad financiera representa al Consejo ante la Junta General, mientras que los consejeros delegados cuentan con una serie de contenidos asignados en función de las áreas de negocio y de apoyo que presente la entidad. Las áreas de negocio y de apoyo dependen, a su vez, de la segmentación de la clientela, por lo que los departamentos de Recursos Humanos, Inversiones, Asesoría Jurídica, etc., se conformarán según dicha segmentación.

A continuación, cabe destacar el papel que juegan las denominadas direcciones territoriales, de las que dependen las oficinas principales y las sucursales que tengan asignadas. Sirva como ejemplo la reordenación lanzada hace más de un año por el Grupo Santander, que le ha permitido enfocarse por completo en captar nuevos clientes y elevar la vinculación de los actuales, con lo que se ha conseguido acelerar los beneficios y la rentabilidad actual.

Nota

Hoy en día, la segmentación es una de las dinámicas que las entidades quieren llevar a más, junto con la apuesta por la multicanalidad y el desarrollo de la banca rural.

Por último, la red de sucursales constituye el eslabón más bajo de la estructura organizacional de las entidades de crédito y, al mismo tiempo, el más importante, ya que, a través de las sucursales, los clientes entran en contacto con la entidad. Constituyen, además, la imagen de la entidad, de ahí que los esfuerzos para que la primera impresión del cliente sea lo más grata posible resulten importantes.

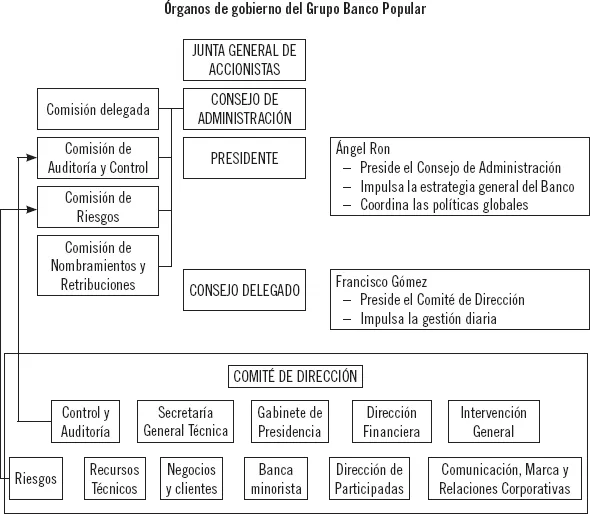

Estatutos Sociales del Grupo Banco Popular. Junta General Ordinaria de Accionistas 2015

A continuación, se recogen varios de los artículos por los que se rige el Banco Popular en lo que a los órganos de gobierno y competencias de la Junta General de Accionistas se refiere. Ambos textos legales aparecen recogidos en los estatutos sociales del grupo bancario.

Artículo 11. Órganos de gobierno

Los órganos de gobierno del banco son la Junta General de Accionistas y el Consejo de Administración, así como, dentro de las competencias de este, la Comisión Delegada, el o los consejeros delegados y demás comisiones y comités del Consejo de Administración. La Asociación de Directivos del Banco Popular Español participará en la gestión directiva del banco conforme a sus normas estatutarias y a las normas internas del propio banco.

Artículo 12. La Junta General de Accionistas: competencias

- Los accionistas constituidos en Junta General debidamente convocada decidirán por mayoría en los asuntos propios de la competencia de la Junta General. Todos los socios, incluso los disidentes y los que no hayan participado en la reunión, quedarán sometidos a los acuerdos de la Junta General.

- La Junta General se rige por lo dispuesto en los estatutos y en la ley y, complementariamente, por el Reglamento de la Junta General que detallará el régimen de convocatoria, preparación, información, concurrencia, desarrollo y ejercicio en la Junta General de los derechos políticos por los accionistas. El reglamento se aprobará por la Junta General a propuesta del Consejo de Administración.

- La Junta General tiene competencia para decidir sobre todas las materias que le hayan sido atribuidas legal o estatutariamente.

Actividades

1. Busque información sobre los organigramas que presentan otras entidades bancarias y compárelos con el del Banco Popular, comprobando las similitudes y diferencias que existen entre ellos.

Una vez esbozados los elementos de la organización jerárquica de las entidades de crédito, entendiendo que serán estas las responsables de dicha organización, debe analizarse en profundidad el marco regulatorio y supervisor en materia de adaptación a los nuevos esquemas organizativos de estas entidades.

Mecanismo único de supervisión (MUS)

En primer lugar, debe hacerse referencia al denominado Mecanismo Único de Supervisión (MUS) o sistema europeo de supervisión financiera, compuesto por el Banco Central Europeo (BCE) y por las autoridades nacionales competentes de los países integrantes de la zona euro. Este organismo implica que los bancos centrales de cada país pierdan el control de los bancos que operan en su territorio a favor del Banco Central Europeo.

Dentro de este contexto, el Banco Central Europeo desempeña una serie de funciones correspondientes a la autoridad competente de cada país. Entre ellas, cabe destacar las siguientes:

- Evaluar todas las notificaciones de adquisición y de venta de participaciones cualificadas en las entidades de crédito.

- Velar por el cumplimiento de los requisitos que han de supervisar directamente los bancos centrales, que imponen restricciones y condiciones en la comercialización de ciertos productos y en la realización de algunas operaciones (titulización, limitación de grandes exposiciones, liquidez, fondos propios, etc.).

- Supervisar la implantación de estructuras sólidas de gobierno como procesos de gestión de riesgo o requisitos de idoneidad de las personas responsables de la gestión de las entidades de crédito.

- Realizar revisiones para supervisar si las entidades de crédito y los fondos de los que disponen funcionan correctamente y cuentan con una cobertura suficientemente adecuada a su nivel de riesgo.

- Inspeccionar las matrices de entidades financieras establecidas en un estado miembro.

- Llevar a cabo investigaciones generales cuando sea necesario, con la potestad para requerir a las entidades la presentación de documentos o proceder a la revisión de sus libros y registros.

A la hora de efectuar la supervisión, son diferentes equipos los que se encargan del seguimiento de cada entidad. La mayoría de ellos suelen ser nacionales de cada uno de los países, aunque la tendencia es alcanzar la homogeneización de todos ellos.

Sabía que...

El Consejo de Administración de Unicaja ha aprobado hace poco una modificación parcial de su organigrama para adaptar los esquemas organizativos al nuevo marco de regulación y supervisión de las entidades financieras.

Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero

Tras explicar la importancia del mecanismo único de supervisión en relación con el nuevo marco de regulación de la organización jerárquica de las entidades de crédito, es necesario abordar la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero; en concreto, el capítulo V, que establece una serie de medidas protectoras de los clientes de servicios financieros, entre las que cabe destacar la que se describe a continuación.

En relación a las entidades de crédito, empresas de servicios de inversión y entidades aseguradoras, se ...

Índice

- Portada

- Título

- Copyright

- Presentación del manual

- Índice

- Capítulo 1 Servicios de atención al cliente en las entidades del sector financiero

- Capítulo 2 Procesos de calidad de servicio en relación a las entidades del sector financiero

- Glosario

- Bibliografía

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Tratamiento de las quejas y reclamaciones de clientes de servicios financieros. ADGN0210 de Carlos Alberto Torres Gómez en formato PDF o ePUB, así como a otros libros populares de Business y Insurance. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.