eBook - ePub

Gestión y finanzas para gerentes de proyectos

- 246 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Gestión y finanzas para gerentes de proyectos

Descripción del libro

Esta obra contiene ocho investigaciones con temas de interés para aquellas personas ubicadas en posiciones de dirección y que valoran la toma de decisiones como una labor fundamental. En particular, aborda temas como la selección de portafolios de inversión, finanzas corporativas, valoración de intangibles, y control de proyectos como apoyo a la planeación, entre otros. Con un enfoque teórico-práctico, los diversos capítulos tratan las bases de cada tema, así como los debates actuales y las tendencias provenientes de la investigación y la práctica empresarial. Sin duda, el lector encontrará en este libro un instrumento útil para introducirse en los temas de la gestión y las finanzas para gerentes de proyectos.

En su preparación participaron equipos de investigación de la Maestría en Gestión y Evaluación de Proyectos de Inversión de la Facultad de Administración de Empresas, en particular, de la línea de gestión de información y finanzas, en el grupo de Gestión Organizacional. Coherente con el liderazgo que la Universidad Externado de Colombia ha tenido en el campo de la gestión de proyectos, esta publicación busca convertirse en un referente para académicos y profesionales interesados en fortalecer sus competencias y actualizar su conocimiento.

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

Negocios y empresaCategoría

FinanzasCAPÍTULO 1

OPTIMIZACIÓN ESTOCÁSTICA DE PORTAFOLIOS DE INVERSIONES EN EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO

CAROLINA SALDAÑA-CORTÉS*

JESÚS MARÍA VELÁSQUEZ BERMÚDEZ**

RESUMEN: El objetivo principal de este trabajo es presentar una propuesta metodológica para el diseño de un sistema de optimización estocástica de portafolios de inversión aplicado a proyectos de inversión para la exploración de petróleo. El tipo de modelo propuesto es binario-mixto, con base en dos etapas, la primera relacionada con la evaluación de proyectos y la segunda asociada con la selección del portafolio óptimo. El aporte principal de este trabajo es presentar una estructura conceptual para el diseño de un sistema de soporte de decisiones estratégicas con una visión holística para la integración del sistema de inversión con la operación y los indicadores financieros.

PALABRAS CLAVE: Optimización estocástica, teoría de portafolio, portafolio de proyectos, sector de hidrocarburos.

INTRODUCCIÓN

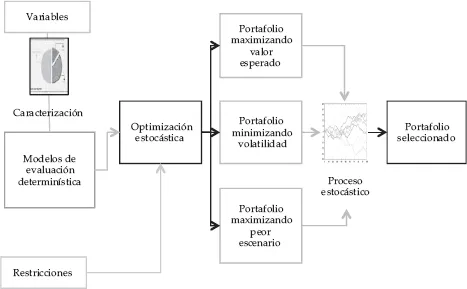

Existen muchas alternativas para la optimización de portafolios de inversión, la mayoría de ellas están sustentadas en procesos de simulación estocástica. La metodología de optimización estocástica de portafolios de inversión está orientada al uso intensivo de la optimización estocástica no-anticipativa como núcleo para realizar los cálculos que se requieren para tomar una decisión robusta. La figura 1 describe, en términos generales, las etapas del proceso para la toma de decisiones de un portafolio de inversión.

Según Osuna (2016), los indicadores financieros utilizados para medir la bondad de las decisiones son estos: valor presente neto (VPN)1, relación valor presente neto/inversión (VAN/INV)2, tasa interna de retorno (TIR)3, relación beneficio-costo (B/C)4, período de recuperación de la inversión (PRI)5 y costo de desarrollo6. Para todos estos indicadores financieros se realiza una caracterización probabilística con base en los siguientes estadísticos: promedio, desviación estándar, valor máximo y mínimo y rango.

FIGURA 1. ETAPAS DEL PROCESO DE OPTIMIZACIÓN ESTOCÁSTICA DE UN PORTAFOLIO DE PROYECTOS DEL SECTOR HIDROCARBUROS

Fuente: Osuna (2016).

La optimización del portafolio de proyectos de inversión en actividades de exploración y de producción (E&P) de petróleo es una práctica de la ingeniería cuyo resultado debe ser la asignación eficaz de recursos escasos, como capital, tiempo y recursos humanos. El inversionista debe enfrentar al menos dos riesgos: el geológico y el del mercado (Velásquez, 2001). El riesgo geológico está asociado con las posibilidades de encontrar y de extraer petróleo y con los costos relacionados con dicha operación. El riesgo del mercado está asociado con dos riesgos: el del precio (price risk) y el del volumen (volumetric risk), representado en la cantidad de petróleo que se puede producir. En empresas estatales, comprometidas intensamente con el desarrollo de los países a los que pertenecen, el problema de inversión se une a la garantía de los recursos que se deben aportar para el desarrollo de la calidad de vida de la sociedad (Velásquez, 2001). La combinación de los dos anteriores riesgos hace que los instrumentos tradicionales orientados a la solución de casos sencillos no sean eficientes al enfrentar este tipo de problemas.

La exploración y producción de hidrocarburos es una empresa de riesgo elevado, esto debido a que los conceptos geológicos previos son inciertos con respecto a la estructura, al encapsulamiento del yacimiento y a la cantidad del hidrocarburo existente. Por otra parte, las evaluaciones económicas se deben realizar teniendo en cuenta las incertidumbres relacionadas con los costos, la probabilidad de encontrar –y posteriormente explotar– depósitos económicamente viables, y, para finalizar, el precio del petróleo en el mercado en el momento de su venta. Incluso en la etapa del desarrollo de la producción del yacimiento, los parámetros de la ingeniería incorporan un alto nivel de incertidumbres en lo referente a sus variables críticas (la infraestructura, el plan de producción, la calidad del petróleo, los costos operacionales, las características del yacimiento, etc.). Estas incertidumbres, que deben incluirse en los modelos geológicos y en los modelos técnico-económicos, implican panoramas de riesgo elevado de la decisión que no dan garantía de éxito al descubrimiento ni a la posterior explotación técnico-económica de un yacimiento.

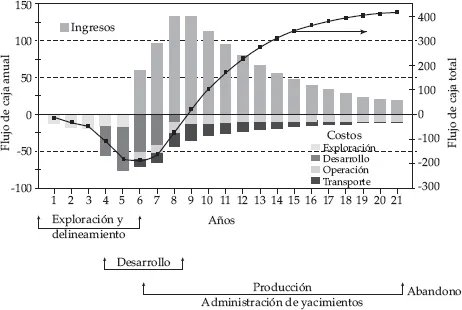

El ciclo de vida de un proyecto típico de campo petrolífero consiste en cinco pasos:

– Exploración. Esta actividad consiste en estudios geológicos y sísmicos, seguidos de la perforación de pozos para determinar la presencia de petróleo y/o de gas.

– Evaluación. Esta etapa se trata de la perforación de pozos de delineación para establecer el tamaño y la calidad del campo potencial. También se realizan estudios preliminares de planificación y de factibilidad para el desarrollo del campo.

– Desarrollo. Tras una fase de valoración positiva, esta etapa tiene como objetivo seleccionar, entre muchas alternativas, el plan óptimo de desarrollo del campo. Esta actividad es capital-intensiva en inversiones y en operación, ya que las decisiones incluyen la planificación de las instalaciones, perforación, estructuras submarinas, etc.

– Producción. Después de que las instalaciones están construidas y se han perforado los pozos, la producción comienza; en las últimas etapas de producción normalmente se requiere la inyección de agua o de gas para aumentar la productividad.

– Abandono. Esta es la última fase de un proyecto de desarrollo de un campo petrolero y consiste en el desmantelamiento de las instalaciones industriales y, si es el caso, de las estructuras submarinas asociadas con el campo.

Durante estas etapas, los flujos de caja del proyecto son muy diferentes, como se puede observar en la figura 2.

FIGURA 2. FLUJO DE CAJA DE UN PROYECTO DE E&P

Fuente: Beneficios de la medición de riesgos en proyectos y oportunidades de negocio, DecisioneerIng, Inc. Sánchez (2009). Recuperado de http://docplayer.es/28435190-Analisis-de-riesgos-en-proyectos-de-inversion.html

Existe riesgo cuando hay más de un rendimiento futuro asociado con una decisión. La relación entre rendimiento y riesgo es estrecha, y se puede sintetizar como que todo inversionista espera mayor rendimiento a mayor riesgo asumido, en el caso de que su decisión sea exitosa. En el análisis de portafolios de E&P, la interdependencia o la correlación entre proyectos es fundamental, ya que representa la sinergia entre los proyectos, y de ella depende que se aumente o se atenúe el riesgo como consecuencia de la selección de una combinación de proyectos de inversión. La metodología propuesta para la optimización del portafolio de proyectos se basa en una combinación de instrumentos que se extienden desde el análisis matemático puro del análisis económico de la utilidad de un proyecto, pasando por el análisis geofísico y la simulación del proceso de la exploración, hasta el desarrollo de los campos petroleros.

El rendimiento esperado se determina con base en el promedio de la relación de los ingresos/egresos bajo cada opción de decisión, y el riesgo se asocia con la dispersión del rendimiento bajo diferentes escenarios de las condiciones de incertidumbre. Debido a la correlación existente entre proyectos, el riesgo vinculado con una combinación de decisiones no es simplemente el promedio o la suma de los riesgos relacionados con cada decisión, sino que depende de la estructura de correlación entre los rendimientos. La tabla 1 presenta un resumen de las fuentes de riesgo que se deben considerar.

TABLA 1. FUENTES DE RIESGO QUE SE DEBEN CONSIDERAR EN PROYECTOS DE E&P

| Tipo | Fuente de riesgo |

| Ingresos | Precio de los hidrocarburos, pozos secos, pronósticos de producción e interrupciones. |

| Desarrollo del campo | Problemas de diseño y retrasos (permisos, clima, logística, etc.) |

| Operacionales | Problemas con pozos y facilidades, seguridad, desastres naturales y problemas sociales. |

| De modelo | Flujo de caja, ingreso de datos, correlaciones entre variables y términos contractuales. |

Fuente: Elaboración propia.

Durante toda la vida del proyecto, la compañía propietaria puede tomar múltiples decisiones con respecto a su participación y al manejo estratégico del proyecto. Se pueden considerar dos pasos para el análisis del portafolio de inversiones en E&P: un primer paso es el de un enfoque parcial, basado en el análisis individual, bajo condiciones óptimas, de cada proyecto asociado con un campo (existente o en prospecto); y un segundo paso sería una visión integral (holística), que considera todos los proyectos potenciales, sus probables relaciones geológicas, así como las tendencias actuales del mercado.

El análisis de la lista de proyectos comienza con la representación de las incertidumbres locales de los proyectos provenientes de la geopolítica, a las que se suma la incertidumbre de los aspectos globales del mercado, la cual tiene su origen en análisis basados en la geopolítica y la geoeconomía. De esta forma, se consideran de manera integral los riesgos asociados con fluctuaciones de precio, además de los riesgos físicos derivados de las características geofísicas de los proyectos.

La visión holística tiene origen en los conceptos fundam...

Índice

- CUBIERTA

- PORTADA

- CRÉDITOS

- CONTENIDO

- PRÓLOGO

- CAPÍTULO 1 Optimización estocástica de portafolios de inversiones en exploración y producción de petróleo

- CAPÍTULO 2 Perspectivas de las finanzas corporativas: segunda década del siglo XXI

- CAPÍTULO 3 Marco comprensivo para la generación de valor operativo en la gestión financiera de empresas

- CAPÍTULO 4 En búsqueda de metodologías para la valoración de intangibles

- CAPÍTULO 5 La formulación y evaluación de proyectos en las pymes: información, rutinas organizacionales y capacidades

- CAPÍTULO 6 Gerencia de proyectos: su rol en la estrategia de transformación del Ejército Nacional

- CAPÍTULO 7 Perspectivas de oportunidades de mejora en la gestión de proyectos de tecnologías de información

- CAPÍTULO 8 Guía para la planificación en alcance y tiempo de los proyectos estratégicos y tácticos de una entidad

- ANEXOS

- NOTAS AL PIE

- CONTRACUBIERTA

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Gestión y finanzas para gerentes de proyectos de Carolina Saldaña-Cortés,Jesús María Velásquez,Rafael Alfredo Camargo-Remolina,Laura Saa Giraldo,Alba Rocío Carvajal Sandoval,Élmer Camacho,Carlos Ricaqrdo Rey-Campero,Mikel Iñaki Ibarra-Fernández,Fabio Hern en formato PDF o ePUB, así como a otros libros populares de Negocios y empresa y Finanzas. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.