España sufre una crisis política grave. Todos los indicadores políticos de opinión pública (satisfacción con la democracia, confianza en las instituciones, apoyo a la Unión Europea, valoración del Gobierno y la oposición, etc.) están en mínimos históricos. Además, los escándalos de corrupción contribuyen al deterioro de la situación. Son muchos quienes piensan que el problema es de orden institucional y que se arreglará, por tanto, mediante reformas institucionales, cambiando el sistema electoral, la regulación de los partidos o la estructura territorial del Estado. El problema de las explicaciones institucionales es que otros países europeos, con instituciones distintas, sufren problemas políticos muy parecidos a los de España. Por eso, en este libro se defiende una visión distinta. La crisis política tiene que ver sobre todo con la impotencia democrática del poder político ante los problemas de la economía. Los ciudadanos perciben que hay injusticias graves en el reparto de los sacrificios económicos. Sin embargo, los gobiernos, cada vez más limitados por instituciones no electas (como el Banco Central Europeo), no tienen capacidad para corregir dichas injusticias. Así, el porvenir político que dibuja la crisis es el de un régimen liberal y tecnocrático, con formas residuales de democracia (a nivel local o regional en todo caso), en el que las libertades y los derechos fundamentales estarán garantizados gracias al Estado de derecho, pero en el que no habrá autogobierno político.

- 187 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Editorial

Los Libros de La CatarataAño

2020ISBN de la versión impresa

9788483198810

ISBN del libro electrónico

9788490979358

Categoría

DemocraciaCapítulo 1

De la crisis económica a la crisis política

La crisis económica

Un suceso como el de la gran crisis de 2008 era una imposibilidad para todos aquellos economistas que llevan el supuesto de racionalidad de los agentes económicos hasta el extremo. Robert Lucas, uno de los padres de la teoría de las expectativas racionales, afirmó en el discurso que pronunció en calidad de presidente de la Asociación Americana de Economía en 2003:

La macroeconomía nació como un campo propio en los años cuarenta, fue parte de la respuesta intelectual a la Gran Depresión. El término se refería entonces a un cuerpo de conocimiento que nos permitiría prevenir la ocurrencia de este tipo de desastres económicos. La tesis que quiero defender en esta conferencia es que, en este sentido original, la macroeconomía ha triunfado. El problema central de cómo evitar una depresión en las próximas décadas ha quedado resuelto a todos los efectos5.

Los economistas ortodoxos no se dieron cuenta de que se había formado una burbuja gigantesca que terminaría por explotar. Por supuesto, hubo unos pocos académicos y expertos que sí advirtieron lo que se le venía encima a Estados Unidos, pero dichas advertencias no fueron tomadas muy en serio toda vez que no estaban fundamentadas en las teorías con mayor aceptación en los círculos académicos, financieros y políticos.

Esta especia de ceguera ante las burbujas resulta muy sorprendente, pues la economía norteamericana, al igual que la de muchos otros países desarrolladas, viene desarrollándose desde hace unas décadas mediante la expansión del crédito y la inflación de activos (ya sean acciones o viviendas), lo que el historiador Robert Brenner ha llamado asset-price Keynesianism (keynesianismo del precio de los activos), en el que la economía crece gracias al estímulo que supone la revalorización de los activos6. Dicha revalorización se produce como consecuencia del aumento del crédito en la economía y de la progresiva “financiarización” de esta. Este modelo de crecimiento genera, inevitablemente, burbujas, es decir, estructuras especulativas piramidales. Dean Baker, un economista neokeynesiano, ha reconstruido la historia de la economía estadounidense de los últimos 20 años como una concatenación de dos burbujas sucesivas, la burbuja de la bolsa en los años noventa y la burbuja inmobiliaria de los primeros años del siglo XXI7.

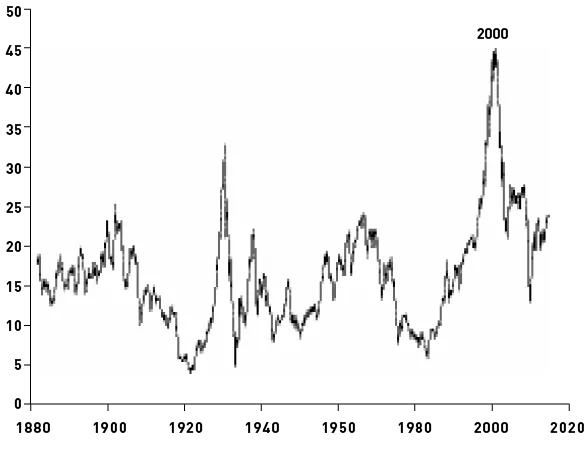

Para mostrar de la forma más directa posible la incidencia de las burbujas en Estados Unidos, voy a recurrir a los datos de Robert Shiller, reciente premio Nobel de Economía. En su libro de 2000, Irrational Exuberance, cuyo título toma prestada la expresión que Alan Greespan acuñó para describir la euforia financiera de Wall Street, ya advertía de la explosión inminente de la burbuja bursátil, como de hecho acabó sucediendo8. Usando sus datos, se pueden elaborar dos gráficos que muestran con claridad la evolución de las dos burbujas, la de la bolsa y la de la vivienda.

Gráfico 1

Evolución de la ratio precio-ganancias en Estados Unidos

Fuente: Elaboración propia a partir de los datos

de Robert Shiller en www.econ.yale.edu/~shiller/data.htm

A partir de mediados de los años ochenta, se constata un aumento vertiginoso del valor de las acciones en bolsa. La subida del precio de las acciones, sin embargo, no guarda relación con los beneficios de las empresas cotizadas. Mientras que los beneficios subían moderadamente, el precio de las acciones crecía de forma exponencial. El gráfico 1 refleja la evolución de la ratio entre precios de las acciones y beneficios empresariales. Cuanto más altos son los valores de la ratio, mayores son los precios con respecto a los beneficios. Pues bien, el gráfico indica de forma muy clara que ha habido dos periodos históricos en los que la ratio ha aumentado de forma espectacular9. Uno corresponde a los años veinte del siglo pasado y dio lugar al crack del 29. Otro, a los años 1985-2000. En 2001 hubo una primera corrección fuerte, con el estallido de la burbuja de las empresas puntocom de Internet, corrección que ha se hizo aún más profunda con la crisis de las hipotecas subprime en 2007.

A su vez, la crisis de 2008 se explica fundamentalmente por los efectos colaterales de la explosión de la burbuja inmobiliaria en Estados Unidos sobre el sector financiero internacional. No es que solo hubiera burbuja inmobiliaria en Estados Unidos, también la hubo en Gran Bretaña, Irlanda y España. Pero fue en Estados Unidos donde primero explotó. El gráfico 2 refleja un crecimiento sin precedentes de los precios de la vivienda en Estados Unidos durante los primeros ocho años del siglo XXI. Dicho crecimiento no se corresponde ni con el aumento de los costes de construcción de la vivienda ni con la evolución demográfica del país. Fue más bien fruto de la expansión del crédito y de tipos de interés en niveles muy bajos que favorecieron la formación de una inversión piramidal en vivienda.

Gráfico 2

Evolución del precio de la vivienda en Estados Unidos

Fuente: Robert Shiller en www.econ.yale.edu/~shiller/data.htm

Las familias se aprovecharon de las facilidades para obtener préstamos y decidieron endeudarse comprando viviendas y bienes de consumo. Se ha comentado en ocasiones que el endeudamiento masivo fue una respuesta natural a los aumentos de desigualdad en Estados Unidos. A partir de los...

Índice

- INTRODUCCIÓN. LA CRISIS POLÍTICA ESPAÑOLA Y SUS CAUSAS

- CAPÍTULO 1. DE LA CRISIS ECONÓMICA A LA CRISIS POLÍTICA

- CAPÍTULO 2. LAS SOLUCIONES INSTITUCIONALES A LA CRISIS POLÍTICA

- CAPÍTULO 3. LA INJUSTICIA DE LA CRISIS Y LA IMPOTENCIA DEL PODER POLÍTICO

- EPÍLOGO. EN EL FIN DE LA DEMOCRACIA

- NOTAS

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a La impotencia democrática de Ignacio Sánchez-Cuenca en formato PDF o ePUB, así como a otros libros populares de Política y relaciones internacionales y Democracia. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.