eBook - ePub

La finance au service de l'Afrique

un développement vert, intelligent et inclusif du secteur privé

This is a test

- 146 pages

- French

- ePUB (adapté aux mobiles)

- Disponible sur iOS et Android

eBook - ePub

La finance au service de l'Afrique

un développement vert, intelligent et inclusif du secteur privé

Détails du livre

Aperçu du livre

Table des matières

Citations

À propos de ce livre

La reprise en Afrique après la crise causée par la pandémie de COVID-19 dépendra du maintien et de la création d'emplois par les entreprises privées. Toutefois, même les entreprises qui prospéraient par le passé ont été durement touchées par cette crise. Ce rapport décrit les conséquences de la crise sanitaire en Afrique, le coût potentiel de la reprise et la volonté des banques de soutenir les investissements verts alors qu'elles se tournent vers l'avenir.

Foire aux questions

Il vous suffit de vous rendre dans la section compte dans paramètres et de cliquer sur « Résilier l’abonnement ». C’est aussi simple que cela ! Une fois que vous aurez résilié votre abonnement, il restera actif pour le reste de la période pour laquelle vous avez payé. Découvrez-en plus ici.

Pour le moment, tous nos livres en format ePub adaptés aux mobiles peuvent être téléchargés via l’application. La plupart de nos PDF sont également disponibles en téléchargement et les autres seront téléchargeables très prochainement. Découvrez-en plus ici.

Les deux abonnements vous donnent un accès complet à la bibliothèque et à toutes les fonctionnalités de Perlego. Les seules différences sont les tarifs ainsi que la période d’abonnement : avec l’abonnement annuel, vous économiserez environ 30 % par rapport à 12 mois d’abonnement mensuel.

Nous sommes un service d’abonnement à des ouvrages universitaires en ligne, où vous pouvez accéder à toute une bibliothèque pour un prix inférieur à celui d’un seul livre par mois. Avec plus d’un million de livres sur plus de 1 000 sujets, nous avons ce qu’il vous faut ! Découvrez-en plus ici.

Recherchez le symbole Écouter sur votre prochain livre pour voir si vous pouvez l’écouter. L’outil Écouter lit le texte à haute voix pour vous, en surlignant le passage qui est en cours de lecture. Vous pouvez le mettre sur pause, l’accélérer ou le ralentir. Découvrez-en plus ici.

Oui, vous pouvez accéder à La finance au service de l'Afrique par Banque européenne d'investissement, Banque européenne d'investissement en format PDF et/ou ePUB ainsi qu’à d’autres livres populaires dans Commerce et Finances d'entreprise. Nous disposons de plus d’un million d’ouvrages à découvrir dans notre catalogue.

Informations

Sujet

CommerceSous-sujet

Finances d'entreprise1

Le secteur bancaire en Afrique : au service d’une reprise durable et inclusive[1,2]

Introduction et contexte

Les économies africaines – sortie de crise, mais perspectives incertaines

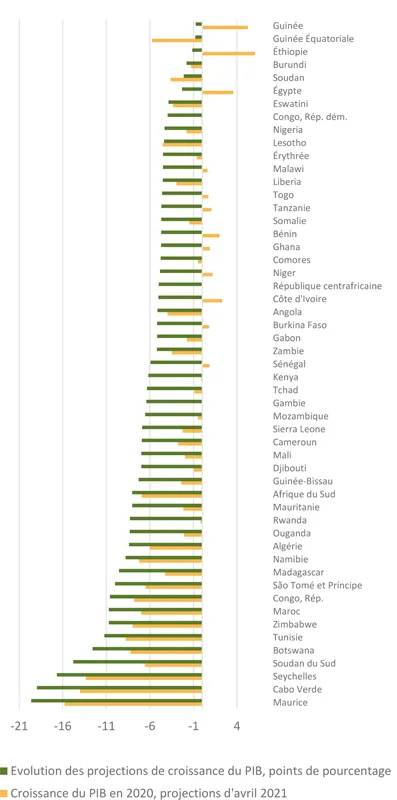

La pandémie de COVID-19 a eu des conséquences humaines et économiques importantes en Afrique, bien que le nombre de cas signalés soit relativement faible pour le continent. En juillet 2021, l’Afrique avait déclaré moins de cas et de décès par rapport à la population que toute autre région du monde, à l’exception du Pacifique Ouest[3]. Néanmoins, certains pays (notamment la Tunisie et l’Afrique du Sud) ont été gravement touchés, sept pays africains enregistrant des taux de mortalité supérieurs à la moyenne mondiale[4]. De surcroît, l’ampleur de la crise sanitaire pourrait être sous-estimée, car les taux de dépistage sont extrêmement faibles dans la plupart des pays africains. Pour contenir la pandémie, presque tous les pays africains ont mis en oeuvre des mesures, qui ont considérablement réduit l’activité économique. La crise a également touché les marchés financiers internationaux et les marchés des matières premières, ainsi que les partenaires commerciaux de l’Afrique, non sans répercussions sur les économies du continent. Le tourisme, important pour de nombreuses économies africaines (en particulier, mais pas uniquement, les petits États insulaires), s’est presque totalement arrêté en 2020, alors que les prix du pétrole, du gaz et d’autres matières premières se sont effondrés en début d’année. Dans l’ensemble, le produit intérieur brut (PIB) s’est contracté de 2,3 % en moyenne dans toute l’Afrique en 2020 (Fonds monétaire international (FMI), 2021a), contraction qui a touché la grande majorité des pays (figure 1). Les pays fortement dépendants du tourisme ou des exportations de produits de base ont connu les ralentissements les plus marqués, ainsi que les États déjà aux prises avec de graves problèmes macroéconomiques avant la crise (ralentissements de la croissance ou crises de la dette naissantes). En outre, à l’instar de nombreux marchés émergents ou en développement, les économies africaines présentaient des fragilités aux niveaux micro et macroéconomiques qui ont exacerbé les effets de la crise, même si, en pourcentage, la contraction de leur croissance a été plus faible que celle des économies avancées.

Figure 1 : La contraction – croissance du PIB en Afrique et évolution des projections de croissance, 2020, %

Source : FMI. Base de données des Perspectives de l’économie mondiale, versions d’octobre 2019 et d’avril 2021[5].

Figure 2 : La reprise – croissance prévue du PIB en Afrique, 2021, %

Bien que la contraction moyenne de la croissance en Afrique ait été plus faible que dans les régions développées, les entreprises et les ménages africains sont très exposés aux risques financiers, qui menacent surtout les groupes déjà vulnérables. Les petites entreprises et les entreprises informelles, ainsi que les travailleurs indépendants, qui constituent l’épine dorsale des économies africaines n’ont souvent que des ressources limitées pour résister aux ralentissements économiques. Beaucoup peuvent éprouver des difficultés à reprendre leurs activités même lorsque les conditions s’améliorent. La plupart des ménages à faible revenu n’ont pas d’économies pour amortir le choc causé par la perte de leurs moyens de subsistance. De plus, peu de travailleurs peuvent compter sur des assurances ou d’autres formes de protection sociale, qui ne couvrent généralement pas les travailleurs du secteur informel et n’offrent d’ailleurs que des prestations limitées dans de nombreux pays africains, même aux travailleurs du secteur formel. Les populations pauvres et vulnérables des différents pays sont particulièrement exposées : les travailleurs migrants, les réfugiés et les autres groupes marginalisés sont les plus susceptibles d’être durement touchés. Le PIB par habitant ne devrait pas retrouver son niveau de 2019 avant 2024 (avec des risques orientés à la baisse), et la crise a annihilé une diminution attendue du nombre de personnes vivant dans la pauvreté (FMI, 2021a). En conséquence, en 2021, le nombre de personnes vivant dans l’extrême pauvreté pourrait avoir augmenté de 30 millions en Afrique subsaharienne et de 9 millions dans la région Moyen-Orient et Afrique du Nord (MENA), par rapport aux projections d’avant la crise (Banque mondiale, 2021a)[6]. Les difficultés économiques rencontrées par les ménages et l’imposition de mesures de confinement ont exacerbé les tensions existantes et réduit la confiance dans les institutions publiques, déclenchant dans plusieurs cas des troubles sociaux et une déstabilisation. Pangea-Risk, par exemple, rapporte que de nombreux gouvernements africains sont critiqués par les citoyens pour un manque de préparation perçu, des scandales de corruption, et pour avoir imposé trop tard de nouveaux confinements, affaiblissant ainsi la confiance dans l’État (Pangea-Risk, 2021). Sur les 39 pays en situation de fragilité et de conflit recensés par la Banque mondiale dans sa liste harmonisée, 20 se trouvent en Afrique[7].

Les mesures budgétaires adoptées face à la crise dans les États africains ont été plus modestes que dans les économies avancées, mais le poids accru de la dette a limité la capacité de l’Afrique à soutenir la reprise. Les plans de relance budgétaire des pays africains mis en place à la mi-2020 représentaient environ 1 à 2 % de leur PIB. Ils étaient complétés par des mesures de relance monétaire estimées à 2 % du PIB[8]. Ces chiffres sont proches de la moyenne calculée par le FMI pour les pays en développement à faible revenu dans le monde (environ 2 % du PIB de 2020 sur une période d’un an à compter du début de la crise). Les marchés émergents, quant à eux, ont déployé un ensemble de mesures équivalant à environ 4 % de leur PIB au cours de la même période, tandis que les mesures prises par les économies avancées représentaient au total environ 16 % de leur PIB (FMI, 2021b). Cela dénote la capacité plus faible des États africains à utiliser des mesures de relance budgétaire pour appuyer leurs économies pendant les crises, même par rapport aux marchés émergents. Même sans vaste plan de relance budgétaire, le déficit budgétaire moyen de l’ensemble de l’Afrique est passé de 5 % du PIB en 2019 à plus de 8 % en 2020, car les États africains tentaient de faire face aux effets sanitaires et économiques de la crise tout en subissant des contractions souvent spectaculaires de leurs recettes[9]. Faute de marge de manoeuvre budgétaire, le déficit a entraîné une augmentation des emprunts, que les États africains sont moins à même d’absorber, par rapport aux économies avancées. Avant la pandémie, la dette publique moyenne était censée diminuer progressivement à travers toute l’Afrique, mais elle a de nouveau augmenté de 2 points de pourcentage au cours de l’année 2020, pour atteindre 61 % du PIB. La hausse a été encore plus forte en Afrique subsaharienne, dépassant 6 points de pourcentage en moyenne. Du fait de l’alourdissement de la charge de la dette, les pays doivent supporter des coûts plus élevés pour le service de la dette et certains ont perdu tout accès aux marchés internationaux, les rendant dépendants des ressources nationales relativement limitées et des financements concessionnels[10]. La note de seize pays africains a été dégradée par au moins une agence de notation depuis le début de la pandémie, et un pays (la Zambie) a été classé en défaut[11]. D’autres défauts de paiement ont pu être évités, en partie grâce aux initiatives d’allégement de la dette prises par la communauté internationale, mais celles-ci sont limitées et tous les pays n’auront pas recours à un allégement de la dette pour préserver l’accès au marché[12]. Même les pays qui conservent un accès au marché risquent d’avoir à supporter des coûts de financement plus élevés. Dans l’ensemble, les États africains ne disposent que de capacités limitées pour stimuler l’économie pendant la reprise ou pour appuyer les investissements indispensables à un avenir résilient, durable et inclusif.

La reprise devrait être progressive, et l’incertitude quant aux perspectives économiques reste très élevée. Le FMI s’attend à une reprise de la croissance moyenne en Afrique, qui devrait atteindre 4,5 % en 2021 et 4,0 % en 2022, toutes les économies, à l’exception des Comores, étant en expansion en 2021 (FMI, 2021a). Toutefois, des variations importantes des taux de croissance sont prévues (entre 0,2 % en République du Congo et 7,6 % au Kenya en 2021 ; voir la figure 2). Des estimations plus récentes laissent entrevoir des perspectives de croissance encore moins favorables. Par exemple, dans sa mise à jour économique de juin 2021, la Banque mondiale a ajusté à la baisse, de 0,2 point de pou...

Table des matières

- Cover

- Title

- About

- Sommaire

- Résumé analytique

- 1. Le secteur bancaire en Afrique : au service d’une reprise durable et inclusive

- 2. Microfinance et COVID-19

- 3. Capital-investissement et capital-risque

- 4. Services financiers numériques

- 5. Verdir le secteur financier africain durant la reprise post-crise

- 6. Coopérer avec les secteurs financiers africains pour soutenir les entreprises face à la crise du COVID-19

- Addendum : actualisation de données et évolutions récentes .

- Copyright