eBook - ePub

Guide à l'intention des administrateurs

Pouvoirs, devoirs et parcours de performance

- 164 pages

- French

- ePUB (adaptée aux mobiles)

- Disponible sur iOS et Android

eBook - ePub

À propos de ce livre

En raison de structures de propriété diluées et de directions asymétriques de l'information, le législateur n'a eu d'autres choix que de légiférer sur le conseil d'administration afin de sauvegarder la bonne gouvernance des organisations. Malheureusement, le conseil d'administration n'est qu'un collectif d'administrateurs élus, semble-t-il, souvent sans égard à la compétence. Chargé d'une fonction qui exige des aptitudes particulières qu'il ne possède pas, l'administrateur se retrouve aujourd'hui au banc des accusés. La bonne nouvelle, c'est que la fonction d'administrateur peut s'apprendre.

Ce guide est conçu pour accompagner les administrateurs en exercice ainsi que les administrateurs en herbe dans leurs processus d'apprentissage. En effet, ce livre essaie de les préparer à affronter les embûches qui pourraient se présenter. Il offre aux plus expérimentés d'entre eux de consolider les acquis en redécouvrant l'explication de ce qu'ils ont toujours fait. Aux débutants, il offre d'acquérir et de forger un certain savoir-faire d'administrateur, bonifié d'un état d'âme collaboratif. Tout en demeurant simple et clair, cet ouvrage s'attarde sur chacun des aspects de la fonction d'administrateur. Étape par étape, il trace un chemin à travers ce labyrinthe, et ce, dans un style vulgarisé et invitant à davantage d'apprentissage et d'accomplissement.

Dans ce livre, l'administrateur trouvera réponse à beaucoup de ses questions.

Ahmed Naciri est professeur titulaire à l'École des sciences de la gestion de l'Université du Québec à Montréal, membre du Conseil d'éthique du Mouvement Desjardins du Québec et fondateur du Centre International de Gouvernance. Il est reconnu internationalement pour ses divers écrits. Honoré par la Security Exchange Commission des États-Unis (SEC) pour son livre Sovereign Credit Rating : Questionable Methodologies en 2017, il est également récipiendaire de plusieurs prix dont celui de l'Ordre des comptables professionnels agréés du Québec en 2016. Il a été déclaré auteur le plus consulté de l'année 2020 par Springer pour son livre The Governance Structures of the Bretton Woods Financial Institutions. A Case of "Beggar-Thy-Neighbour". En plus d'une soixantaine de papiers publiés dans des journaux renommés, il compte parmi ses plus récentes publications une dizaine de livres à circulation internationale.

Approuvé par les 375,005 étudiants

Accès à plus d'un million de titres pour un prix mensuel raisonnable.

Étudiez plus efficacement en utilisant nos outils d'étude.

Informations

Sujet

CommerceSujet

Commerce GénéralChapitre 1 /

Fondement de la gouvernance organisationnelle : le rôle central de l’administrateur

L’organisation est conçue pour être gérée sur la base d’une gouvernance démocratique, où l’administrateur est appelé à jouer un rôle pivot et crucial.

Résumé

La gouvernance des organisations est un processus évolutif, né avec la création de la société à responsabilité limitée. Le voile sur la faiblesse de celle-ci a été levé à l’occasion des grands scandales organisationnels du début du millénaire. Il a donc fallu réglementer, et les diverses législations qui ont résulté ont toutes placé les administrateurs, en leur qualité de membres du conseil d’administration (CA), au cœur de la structure de gouvernance des organisations. Il en a résulté une structure en série de délégations, les unes étant sous la surveillance des autres, dans laquelle les administrateurs jouent presque toujours un rôle de premier ordre.

Pour être considérée comme efficace, la gouvernance organisationnelle, c’est-à-dire le commandement de l’organisation, nécessite l’interaction permanente et constructive de plusieurs parties (CA, direction générale [DG], audit interne, audit externe et autres), mais elle tourne autour de l’élément central que sont les membres du CA de l’organisation. Le CA est un organe structuré qui tire sa légitimité de l’assemblée générale des actionnaires (AGA), qui en a élu les membres. Ce sont donc les administrateurs qui constituent le chaînon fondamental de la gouvernance de l’organisation. Une telle hypothèse constitue le fondement de ce livre qui s’adresse à ceux-ci.

Ce premier chapitre présentera un bref historique de l’évolution de la gouvernance organisationnelle, en plus de traiter de considérations réglementaires et d’encadrement de la gouvernance de l’organisation. Il y sera question de l’ensemble des habiletés qu’un administrateur doit acquérir pour la maîtrise convenable de sa fonction.

Bref historique de l’évolution de la gouvernance organisationnelle

Il y a quelques siècles, l’avènement des sociétés commerciales a eu pour effet de conduire à la structuration formelle du CA des organisations, mais aussi à celle de la fonction d’administrateur. L’application de ces structurations était néanmoins demeurée plus ou moins respectée jusqu’à récemment. Depuis une vingtaine d’années, on assiste cependant à une renaissance de l’intérêt pour l’institution qu’est le CA ainsi que pour ses membres administrateurs, et ce, dans le contexte d’une grande préoccupation législative et gestionnaire pour leur fonctionnement efficace (Joly, 2012). En effet, l’histoire du CA et des administrateurs se trouve intimement liée à celle de la société anonyme. Bien que le CA n’a été officiellement réglementé dans divers codes de commerce nationaux qu’au début du XVIIIe siècle. Ces codes ne faisaient en fait que reconnaître une pratique déjà existante, en l’occurrence celle des sociétés à responsabilité limitée. Qui sont des sociétés composées majoritairement d’actionnaires, dont la responsabilité est limitée à la seule valeur des actions qu’ils détiennent.

Considérations réglementaires

C’est finalement cette notion de responsabilité limitée au seul capital apporté à l’entreprise par ses propriétaires qui va mener à la conception de tous les organes de l’organisation : assemblée générale, administrateur, CA, comités statutaires du conseil, système de l’audit interne ou de l’audit externe, notion de quorum, notion de majorité, etc. Le législateur n’ayant vu, pendant longtemps, aucune raison à intervenir dans la gouvernance des organisations, ses modalités de fonctionnement avaient été laissées aux bons soins des chartes constitutives, qui devaient néanmoins les préciser. Le début du nouveau millénaire allait cependant changer les choses. Des lois comme Sarbanes-Oxley (Corporate Finance Institute [CFI], s. d.), aux États-Unis, et d’autres, semblables, ont vu le jour et imposent dorénavant aux sociétés à responsabilité limitée, ainsi qu’à toute institution à gestion collective, des règles de fonctionnement précises.

Encadrement de la gouvernance de l’organisation

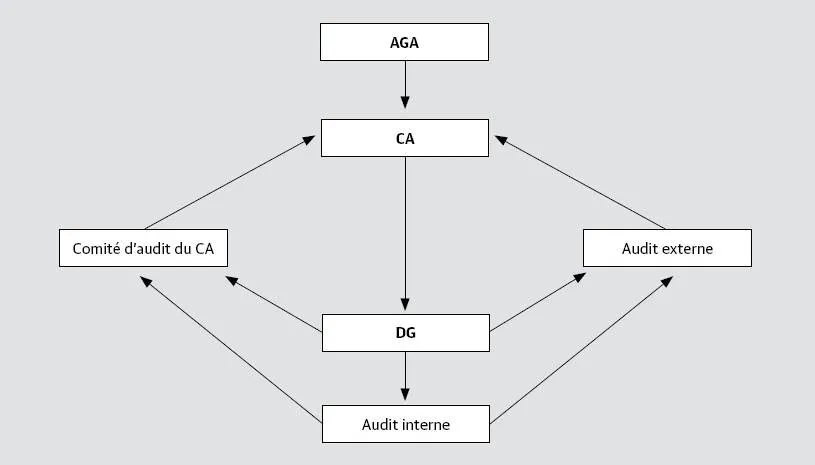

La figure 1.1 résume la hiérarchie de gouvernance au sein des organisations modernes, qui se dresse comme une succession de paliers de responsabilité, jalonnés par des garde-fous de sécurité et d’encadrement.

La saga de l’encadrement de la gouvernance organisationnelle a débuté le jour où le nombre d’actionnaires d’une société ou le nombre de membres d’une organisation à but non lucratif est devenu trop élevé pour un fonctionnement efficace lors des prises de décision. On a alors imaginé une représentativité du forum des actionnaires qui serait la plus gérable possible ; c’est ce qu’on appelle le CA. L’objectif est la réduction du nombre de ceux qui sont autorisés à participer à la prise de décision à un niveau qui garantit son efficacité — les administrateurs. Notons cependant qu’à lui seul un administrateur ne dispose d’aucun pouvoir, à moins que ce pouvoir ne lui ait été délégué par son CA. Par contre, un CA, en tant qu’ensemble, a le pouvoir d’administrer une organisation, le plus souvent sous forme de résolutions qui engagent en même temps tous les administrateurs personnellement, conjointement et solidairement1.

Trop nombreux, les membres des AGA sont donc appelés à élire leurs représentants afin de gérer l’organisation en leur nom. Malheureusement, les gens élus par les AGA se sont généralement avérés incapables de diriger efficacement les opérations quotidiennes des organisations. Qu’à cela ne tienne, les CA se sont trouvés, à leur tour, contraints à déléguer cette tâche à une équipe non élue composée de professionnels de la gestion : c’est ce qu’on appelle les équipes de direction (ÉD). Il a donc fallu déléguer à ces équipes la responsabilité de gérer l’organisation et leur céder les pouvoirs nécessaires à l’accomplissement de leurs tâches. Ce deuxième niveau de mandat et de délégation fait une coupure avec la représentativité et pose avec grande acuité la question de l’encadrement des équipes de direction.

FIGURE 1.1 / Hiérarchie de gouvernance organisationnelle

Note : AGA = Assemblée générale des actionnaires ; CA = Conseil d’administration ; DG = Direction générale

L’encadrement des équipes de direction apparaît comme un système rapiécé dont le seul fondement est une certaine « méfiance » à leur égard, que les événements semblent parfois vouloir justifier. Comme cela est montré à la figure 1.1, trois sortes d’encadrements sont exercées sur les équipes de direction :

- 1 Un autoencadrement de la direction, à travers un système obligatoire d’audit interne. Cet encadrement se présente surtout sous la forme d’une reddition de comptes, dont la qualité est assurée par un contrôle interne, bien surveillé et confirmé par un audit externe.

- 2 Un encadrement par le CA, dont les administrateurs font partie, à travers le comité d’audit statutaire qui a aussi un droit de recoupement et de regard sur le travail de l’audit interne.

- 3 Un encadrement tiers indépendant, réalisé par un auditeur attitré, externe à l’organisation, mandaté par le CA au nom de l’AGA, et surveillé par le comité statutaire d’audit.

En résumé, le CA exerce son pouvoir d’encadrement de l’organisation à travers une reddition de comptes assurée par la DG, encadrée par le comité d’audit du CA et attestée par l’auditeur externe. À cela nous devons ajouter l’œil scrutateur et sans trop de recours des réseaux sociaux. Le CA lui-même est encadré à travers les résolutions de l’AGA.

En tant que pierre angulaire de l’ensemble de l’édifice de la gouvernance organisationnelle, les administrateurs se doivent de bien maîtriser les différentes instances d’encadrement de gestion au sein de leur organisation, car cela leur permettra de s’acquitter convenablement de leurs responsabilités. En effet, toute personne qui est membre de l’AGA est à ce titre éligible pour être membre du CA, qui a la responsabilité et le pouvoir d’embaucher l’équipe de la DG ; elle peut aussi faire partie du comité d’audit, qui sélectionne le vérificateur externe et encadre le système de contrôle interne. Le présent manuel offre aux administrateurs les informations nécessaires afin de bien maîtriser leur travail et remplir adéquatement leurs fonctions.

* * *

Mot de la fin : En tant que fer de lance de la gouvernance organisationnelle, l’administrateur a le devoir d’apprendre sérieusement sa fonction et de la pratiquer avec honnêteté et efficacité.

1 Société d’aide au développement de la collectivité Côte-Nord (SADC Côte-Nord) (2016-2017).

Chapitre 2 /

L’administrateur : interface de la structure de pouvoir organisationnelle

L’administrateur est une interface au sein de l’organisation, qui le conduit à concevoir celle-ci comme une succession hiérarchisée de délégations de pouvoir. Son mandat l’oblige à s’assurer de son fonctionnement harmonieux.

Résumé

L’assemblée générale des actionnaires (AGA) est l’organe décisionnel suprême d’une organisation. Pour des raisons pratiques, l’AGA est appelée à déléguer ses pouvoirs au conseil d’administration (CA), qui est lui-même amené à les confier partiellement au comité de direction qui, à son tour, les transmet à ses hauts cadres. L’AGA peut révoquer tout administrateur, sans motif déclaré ni préavis et le CA peut licencier la direction générale. Afin d’encadrer toutes les délégations, l’administrateur, à travers le CA, a recours à des mécanismes de contrôle, tels le comité d’audit, le contrôle interne et l’audit externe. L’administrateur se trouve donc au centre de l’ensemble du système de gouvernance de son organisation.

Dès que des individus unissent leurs efforts dans le cadre d’une structure organisée, il y a obligatoirement émergence de la question du pouvoir, qui est délimité par la structure de gouvernance et qui s’exprime à divers paliers de l’organisation. Il est donc essentiel que l’administrateur comprenne bien les divers mécanismes de la structure de gouvernance et, surtout, qu’il soit conscient des liens qui les unissent et dont il est l’élément conducteur.

Ce chapitre a pour objectif d’aider l’administrateur à jeter un coup d’œil rapide sur la structure de pouvoir dans l’organisation. Il traitera du système général de gouvernance, de l’AGA, du CA, de délégation opérationnelle confiée à l’équipe de direction (ÉD), de délégation d’encadrement confiée au comité d’audit et de délégation d’attestation confiée au système de contrôle interne et à l’audit externe. Il sera enfin question de l’effet des délégations de pouvoir au sein de l’organisation et sur sa gouvernanc...

Table des matières

- Couverture

- Page de titre

- Copyright

- Dédicace

- Liste des encadrés

- Liste des figures

- Liste des tableaux

- Liste des sigles et acronymes

- Avant-propos

- Chapitre 1 /: Fondement de la gouvernance organisationnelle : le rôle central de l’administrateur

- Chapitre 2 /: L’administrateur : interface de la structure de pouvoir organisationnelle

- Chapitre 3 /: Connaître le but et le fonctionnement de l’assemblée générale des actionnaires : un devoir d’administrateur

- Chapitre 4 /: Le conseil d’administration : collectif des administrateurs

- Chapitre 5 /: L’administrateur : ses devoirs et ses pouvoirs

- Chapitre 6 /: Le président du conseil d’administration et l’administrateur

- Chapitre 7 /: Le gardien des gardes : le comité d’audit au service de l’administrateur

- Chapitre 8 /: L’audit interne au service de l’administrateur

- Chapitre 9 /: L’auditeur externe : un élément de renforcement de l’efficacité de l’administrateur

- Chapitre 10 /: Améliorer l'efficacité de l’administrateur grâce à une bonne connaissance du système d'accès à l'épargne publique

- Chapitre 11 /: Aiguiser son jugement d'administrateur grâce à la production d'une information fiable et transparente

- Chapitre 12 /: Améliorer sa compréhension de l’information financière grâce au cycle comptable

- Chapitre 13 /: Aller à l’essentiel : savoir lire les états financiers de son organisation

- Chapitre 14 /: Une approche pratique de pilotage stratégique et d’encadrement effectif de l’organisation : une affaire d’administrateur

- Conclusion générale

- Bibliographie

Foire aux questions

Oui, vous pouvez résilier à tout moment à partir de l'onglet Abonnement dans les paramètres de votre compte sur le site Web de Perlego. Votre abonnement restera actif jusqu'à la fin de votre période de facturation actuelle. Découvrir comment résilier votre abonnement

Non, les livres ne peuvent pas être téléchargés sous forme de fichiers externes, tels que des PDF, pour être utilisés en dehors de Perlego. Cependant, vous pouvez télécharger des livres dans l'application Perlego pour les lire hors ligne sur votre téléphone portable ou votre tablette. Apprendre à télécharger des livres hors ligne

Nous sommes un service d'abonnement à des ouvrages universitaires en ligne, où vous pouvez accéder à toute une bibliothèque pour un prix inférieur à celui d'un seul livre par mois. Avec plus d'un million de livres sur plus de 990 sujets, nous avons ce qu'il vous faut ! En savoir plus sur notre mission

Recherchez le symbole Écouter sur votre prochain livre pour voir si vous pouvez l'écouter. L'outil Écouter lit le texte à haute voix pour vous, en surlignant le passage qui est en cours de lecture. Vous pouvez le mettre sur pause, l'accélérer ou le ralentir. En savoir plus sur la fonctionnalité Écouter

Oui ! Vous pouvez utiliser l'application Perlego sur les appareils iOS et Android pour lire à tout moment, n'importe où, même hors ligne. Parfait pour les trajets quotidiens ou lorsque vous êtes en déplacement.

Veuillez noter que nous ne pouvons pas prendre en charge les appareils fonctionnant sur iOS 13 et Android 7 ou versions antérieures. En savoir plus sur l'utilisation de l'application

Veuillez noter que nous ne pouvons pas prendre en charge les appareils fonctionnant sur iOS 13 et Android 7 ou versions antérieures. En savoir plus sur l'utilisation de l'application

Oui, vous pouvez accéder à Guide à l'intention des administrateurs par Ahmed Naciri en format PDF et/ou ePUB ainsi qu'à d'autres livres populaires dans Commerce et Commerce Général. Nous disposons de plus d'un million d'ouvrages à découvrir dans notre catalogue.