![]()

CHAPITRE 6

THÉORIES ET REALITÉS DES CRISES FINANCIÈRES

Les crises financières se multiplient. Elles traduisent la profonde fragilité du système financier international contemporain. Nous allons dans ce chapitre rappeler les modalités de ces crises et tenter de dégager, au-delà de la multiplicité des scenarii, non seulement les facteurs qui les favorisent mais aussi les rouages de la contagion financière.

On a vu au chapitre premier que les causes de fragilité du système financier international sont nombreuses. Aussi les crises financières ont-elles été de plus en plus fréquentes depuis les années quatre-vingt-dix qui avaient été marquées dès le départ par un développement remarquable des flux internationaux de capitaux privés à destination des pays en voie de développement et en transition. Avant de retracer les principaux épisodes des crises financières qui ont eu, au moins potentiellement, un caractère systémique, il convient donc de s’interroger sur leurs causes.

»1. LES THEORIES CONTEMPORAINES DES CRISES FINANCIÈRES

Les recherches récentes ont mis l’accent sur les facteurs qui favorisaient les crises. Il s’agit souvent d’approches historiques ou théoriques qui mettent en évidence les signaux qui précèdent les crises financières.

1.1 Les théories fisheriennes

La théorie de la déflation la plus célèbre est sans doute celle qui fut proposée par Irving Fisher (1867-1947). Cet auteur a été un précurseur de la théorie des crises financières. Selon Fisher, au cours d’une déflation, la baisse des prix incite de nombreuses entreprises à réduire leurs effectifs et certains ménages à retarder une partie de leurs achats, ce qui aggrave l’ampleur de la crise. De plus, la déflation conduit les entreprises à rembourser les dettes accumulées pendant la période de l’euphorie. C’est cette attitude qui peut déclencher le processus cumulatif et le risque systémique décrits dès 1933 par Irving Fisher. En effet, les efforts de désendettement relancent les baisses de prix des actifs. La richesse réelle se contracte, ce qui entraîne une diminution de la dépense globale favorisant de nouvelles baisses de prix. Fisher écrit que « … plus les débiteurs remboursent, plus ils doivent de l’argent ». La baisse de prix est renforcée par le fait que de nombreux agents retirent leurs fonds des banques pour pouvoir rembourser leurs dettes et éviter la faillite bancaire. Mais ceci ne fait qu’aggraver la crise en contractant l’offre de monnaie et en relançant la baisse des prix.

Un processus cumulatif de déflation correspond donc à l’enchaînement : désendettement → baisse de la demande → baisse des prix → alourdissement de la charge réelle de la dette → nouvelle tentative de désendettement. Ainsi, comme le souligne Irving Fisher lui-même, au cours de la période 1929-1933, la dette nominale américaine baissa de 20 %, mais le dollar ayant augmenté de 75 %, la charge réelle de la dette restante gonfla de 40 %… Cette thèse a été reprise, dans un contexte contemporain, par l’économiste Richard Koo dans un premier ouvrage de 2003 puis dans un deuxième publié en 2009 et un troisième publié en 2015. Selon cet auteur, la crise japonaise des années quatre-vingt-dix fut moins une crise structurelle qu’une « récession des bilans ». Dès que les prix d’actifs s’effondrèrent au Japon, les entreprises essayèrent de rétablir leurs bilans en se désendettant car la baisse de leurs actifs les obligeait à contracter leur endettement. Dès lors, l’investissement macroéconomique fut paralysé par les nécessités du remboursement des emprunts contractés pendant l’euphorie. Le désendettement devint la priorité au détriment de la recherche de la maximisation du profit à court terme. L’économie entra en récession durable, car chaque yen disponible servait à réduire l’endettement et les sommes remboursées n’étaient pas intégralement reprêtées par les banques. Dans cette perspective, la déflation est un symptôme et non une cause de la crise… Par ailleurs, selon Richard Koo, dès que la reprise se confirme, la fin du Quantitative Easing se révèle un redoutable piège lorsque la banque centrale commence à absorber les liquidités excédentaires qu’elle a créées. En effet, même si elle nourrit jusqu’au bout les obligations publiques qu’elle a acquises précédemment, de nouveaux titres publics doivent être achetés par les banques en raison du déficit budgétaire. Dans un contexte déjà caractérisé par la raréfaction de la liquidité, les taux d’intérêt ne peuvent qu’augmenter à un rythme qui met en péril la reprise.

1.2 Les analyses récentes

Deux économistes contemporains célèbres, Kenneth Rogoff et Carmen Reinhart, ont publié en 2009 un ouvrage important qui démontre que les crises financières sont presque toujours précédées des phénomènes suivants :

–Il y a tout d’abord avant l’apparition de difficultés économiques majeures un état d’esprit particulier qui incite les agents à croire qu’ils vivent une période bien différente des autres. C’est ce que les auteurs ont appelé le syndrome « This Time is Different » dans leur ouvrage du même nom couvrant 66 pays et remontant parfois jusqu’à 8 siècles en arrière. Il s’agit de la conviction des agents économiques selon laquelle les crises financières surviennent dans d’autres pays, à d’autres époques et à d’autres agents. De telles conceptions favorisent naturellement des prises de risques excessives ainsi que l’apparition de bulles qui aboutissent à des crises. Rogoff et Reinhart confirment ainsi dans leur vaste étude historique ce que John Kenneth Galbraith écrivait déjà dans son ouvrage intitulé Brève histoire de l’euphorie financière, à propos des traits spécifiques des épisodes spéculatifs : « Uniformément, dans tous les évènements de ce genre, on trouve l’idée qu’il y a vraiment du nouveau dans le monde ».

–D’un point de vue statistique, on constate aussi qu’il existe une corrélation positive entre le nombre de crises au cours d’une période et la libéralisation financière. De façon plus précise, l’afflux massif de capitaux vers un pays ou une région favorise souvent une expansion excessive du crédit qui est elle-même à l’origine d’une augmentation du taux de change réel préjudiciable à la compétitivité de l’économie et donc favorable à une éventuelle crise financière.

–L’afflux de capitaux et l’abondance du crédit qui en résulte favorisent également une hausse du prix des actifs. Des bulles spéculatives se forment donc rapidement et leur éclatement engendre des défauts de paiement et des faillites qui provoquent à leur tour des crises.

–De nombreuses crises financières se développent au moment où l’économie entre en récession après une période d’euphorie favorisée par le développement excessif du crédit. La récession se traduit en effet par une forte augmentation du risque de défaut.

–Comme on l’a rappelé dans l’introduction, l’instabilité des changes ainsi que la diversité sans doute excessive des régimes dans ce domaine favorisent, depuis la chute du régime de Bretton Woods, les mouvements spéculatifs de capitaux et les évolutions brutales du cours des monnaies. C’est pourquoi les crises de change se sont multipliées, en particulier dans les pays émergents.

–Dans une approche quantitative, les travaux de Pierre-Olivier Gourinchas et Maurice Obstfeld ont également montré que dans les économies développées aussi bien que dans les économies émergentes, deux types de variables jouent un rôle précurseur dans l’apparition de crises : il s’agit de l’effet de levier (mesuré par un écart du ratio Crédit interne/PIB par rapport à son trend linéaire) et de l’appréciation du taux de change réel. Cette analyse est importante car elle porte sur 79 pays sur une période longue (1973-2010). Deux types de crises financières sont envisagés : les crises de change et les crises bancaires. De plus, l’échantillon repose aussi bien sur des économies développées que sur des économies émergentes. La technique utilisée est cette fois économétrique.

Encadré 7

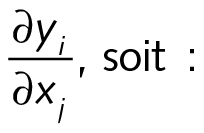

La probabilité des crises [Gourinchas et Obstfeld, 2012]

Si l’on note yi la probabilité d’une crise dans le pays i, la relation suivante est estimée :

Dans cette expression, les variables

xj sont des précurseurs potentiels de crises dans la zone économique considérée. Il s’agit du rapport dette publique/PIB, du rapport crédit domestique/PIB, du solde de la balance courante/PIB, du taux de change réel et de l’écart d’activité. Dans le cas des deux derniers indicateurs cités, c’est l’écart au trend de ces variables qui a été utilisé. L’impact de chacun de ces indicateurs est évalué à partir de

Comment interpréter les résultats de Gourinchas et Obstfeld ? Que la hausse du rapport Crédit interne/PIB soit un déterminant souvent essentiel d’une crise s’explique par le fait qu’une hausse de ce rapport est le signe d’une aggravation de l’endettement des ménages et des entreprises, ce qui accroît le risque de défaut. De plus, un emballement du crédit interne peut être (comme ce fut le cas au cours de la Crise asiatique évoquée à la fin de ce chapitre) le signe d’une dégradation de la balance courante qui provoque la défiance des prêteurs internationaux. Quant à l’influence négative d’un accroissement du taux d...