![]()

Remerciements

Ce livre n'aurait pas vu le jour sans de multiples discussions avec Gabriel Galand, Jean-Marc Jancovici, Cédric Philibert, Cécile Renouard, Camille Sutter et, tout spécialement, Alain Grandjean. J'assume évidemment seul les positions défendues ici.

Introduction

Les réflexions qui suivent s'enracinent dans une lecture personnelle de la crise initiée en 2007. Cette lecture est forcément engagée. Je ne crois pas du reste qu'il puisse y avoir de lecture sans le risque d'un acte d'interprétation, et donc sans l'engagement d'une liberté. Inversement, il ne peut y avoir de diagnostic de la prétendue crise des dettes publiques européennes sans son articulation avec notre passé immédiat. Qu'il n'y ait pas de prise de parole sur le réel sans prise de position herméneutique n'implique pas que le « réel » soit une construction imaginaire ou que la vision qu'un sujet en propose relève de l'arbitraire. Au contraire, chacune de nos interprétations exige de pouvoir être discutée publiquement, de même que toute assertion scientifique doit pouvoir être réfutée. À l'inverse, les « experts » qui, par un court-circuit d'inspiration positiviste, prétendent n'exprimer que les faits rejoignent certains chantres de la fin de la modernité, pour qui n'existent que des construits sociaux : les uns comme les autres rêvent, au fond, de se soustraire à la discussion.

Le crédit subprime

Une origine de la crise européenne actuelle se trouve dans le krach financier de 2007. (Une autre se trouve dans les défauts structurels de la zone euro ; nous y viendrons au chapitre 10 infra.) La raison, au moins superficielle, de la tempête financière qui éclate en 2007 aux États-Unis est bien connue : elle réside dans le marché hypothécaire nord-américain des ménages « pauvres », typiquement des foyers noirs américains vivant dans la banlieue de Cleveland, dans l'État de l'Ohio{1}.

Que s'est-il passé ? Le marché immobilier augmentait régulièrement chaque année de 15 % environ, depuis 2001. En outre, après l'éclatement de la bulle Internet, en 2001, le président de la Federal Reserve (Réserve fédérale, Fed), la banque centrale américaine, Alan Greenspan (un ancien saxophoniste, nommé à la tête de la banque par Ronald Reagan en 1987, peu armé pour résister à la doxa), a fortement encouragé le développement du crédit hypothécaire{2}.

De 2001 à 2007 s'est alors formée une énorme bulle du marché immobilier américain. Le prix de l'immobilier a augmenté, en cinq ans, de plus de 100 % par rapport à sa moyenne historique sur le siècle dernier. Les institutions de crédit hypothécaire ont accordé des prêts de plus en plus nombreux, à un nombre croissant de ménages, sans véritablement vérifier leur solvabilité. Pourquoi ? Parce que les crédits qui étaient accordés étaient gagés sur les maisons que possédaient ou achetaient les ménages. Typiquement, un vendeur allait voir un ménage en lui expliquant : « Pour l'instant, vous n'êtes pas propriétaire, mais vous pouvez acheter votre maison, on vous prête quasiment la totalité du capital. Dans trois ans, il faudra que vous commenciez à rembourser votre prêt, mais ce ne sera pas douloureux : votre maison vaudra beaucoup plus, on vous fera un deuxième prêt pour vous permettre de rembourser le premier, gagé sur votre maison, laquelle aura entre-temps pris de la valeur. Vous allez donc pouvoir payer continuellement vos dettes, grâce à l'augmentation indéfinie de la valeur de votre maison. »

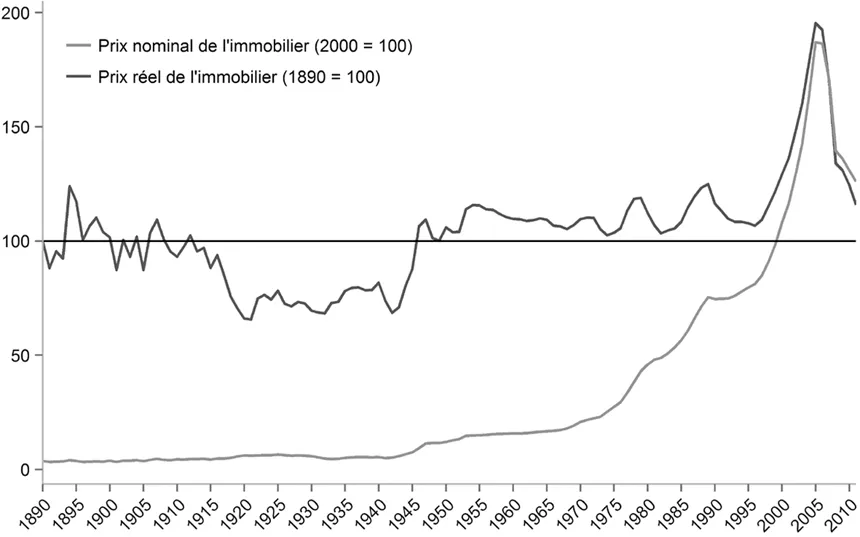

On a donc empilé des dettes les unes sur les autres, en promettant aux ménages qu'ils n'auraient aucun souci pour s'en acquitter puisque, mécaniquement, chaque année, leur maison prendrait de la valeur, de sorte qu'on pourrait leur accorder de nouveaux prêts leur permettant de rembourser les précédents... Qui plus est, les instituts de crédit ont imposé des taux d'intérêt exorbitants allant jusqu'à 30 % par an. Et ceci fut fait auprès de ménages pauvres ou précaires, parfois illettrés et déjà surendettés. L'un des résultats les plus frappants de cette dérive est le gonflement d'une bulle hypothécaire inédite depuis la fin du XIXe siècle, comme le montre le graphique 1 :

Graphique 1. Prix de l'immobilier – États-Unis

Sources : Robert J. Schiller - Yale University

Lecture : si le prix nominal de l'immobilier est normalisé à 100 en 2000, alors il valait presque zéro jusqu'en 1940, 25 en 1970 et 190 juste avant le déclenchement de la crise en 2007. Si le prix réel de l'immobilier valait 100 en 1890 et en 1945, alors il valait presque 200 en 2007.

Partons de la courbe qui démarre quasiment à zéro en 1890 : il s'agit du niveau nominal des prix de l'immobilier aux États-Unis. À l'évidence, celle-ci commence à augmenter de manière inédite à partir de 1970 pour exploser littéralement à la fin des années 1990. Comment se fait-il qu'un tel phénomène n'ait pas alerté les autorités américaines ? Peut-être cette explosion a-t-elle été masquée par une hausse générale des prix, de sorte que l'immobilier n'aurait pas connu de fièvre inflationniste spécifique ? La seconde courbe, qui débute à 100 en 1890, décrit l'évolution du prix de l'immobilier corrigée de l'inflation, et montre qu'il n'en est rien : entre 1907 et 1945, les prix de l'immobilier ont été en net retrait par rapport au niveau général des prix ; pendant les Trente Glorieuses, ils évoluent de manière quasiment parallèle, en moyenne. Et c'est à la fin des années 1990, de nouveau, que l'immobilier « décolle » du reste des prix à la consommation. Lorsque, lors d'un entretien réalisé pour CNN le 29 juillet 2005, Ben Bernanke, devenu le patron de la Réserve fédérale, affirme : « Nous n'avons jamais connu de baisse du prix des maisons à l'échelle nationale. Ce que je pense, c'est plutôt que la hausse ralentira, éventuellement se stabilisera », il participe évidemment de l'aveuglement qui a permis de construire la pyramide de Ponzi décrite à l'instant : jamais les prix de l'immobilier ne devaient baisser... Mais il y participe avec un manque de recul étonnant : la courbe du haut montre très bien que le prix réel de l'immobilier avait connu plusieurs décrues par le passé, notamment à l'occasion des deux chocs pétroliers et de la décennie 1990.

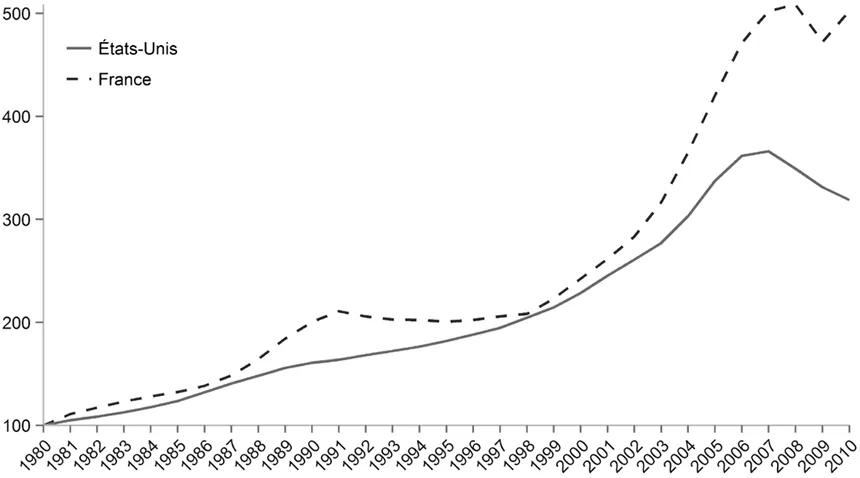

En a-t-il été différemment en France ? Non, ainsi que le montre le graphique 2 : l'accélération du gonflement de la bulle immobilière est même plus prononcée encore en France qu'elle ne l'a été aux États-Unis !

Graphique 2. Évolution du prix de l'immobilier

Sources : CGEDD, INSEE – France ; OFHEO – États-Unis

En 2005, la banque centrale américaine commence à repérer une petite poussée inflationniste aux États-Unis et se met à « resserrer les boulons », c'est-à-dire à augmenter le taux d'intérêt court auquel les banques de second rang se refinancent auprès de l'institution centrale. Très vite, le marché immobilier américain se retourne : le prix des maisons, au lieu de continuer de croître mécaniquement, stagne, puis baisse. Entendons-nous : la hausse du marché immobilier eût pris fin tôt ou tard. L'ironie de cette histoire est que la décision prise par la Fed de revenir sur sa politique monétaire expansionniste a probablement facilité ou accéléré le retournement. Sans doute un autre facteur décisif a-t-il joué un rôle : pour une quantité non négligeable d'Américains, le pic des cours du pétrole de 2007 (70 dollars le baril, au lieu de 20 dollars sept ans plus tôt) a rendu de plus en plus onéreux l'investissement dans des maisons situées en banlieue, le coût des trajets jusqu'à leurs lieux de travail prenant une part excessive dans leur budget. Nous aurons l'occasion de revenir sur le rôle joué par le pétrole dans nos crises économiques (cf. chap. 4).

Voilà tout d'un coup, en 2007, trois millions de ménages américains pauvres, surendettés, qui se retrouvent à devoir payer des dettes colossales : le montant total de la dette accumulée par les ménages américains est de 2 500 milliards de dollars – environ le produit intérieur brut (PIB) français. Les ménages se retournent évidemment vers les institutions de crédit qui leur avaient promis de nouveaux prêts pour rembourser leurs dettes. Mais celles-ci leur répondent à présent : « La valeur de votre maison diminue, on ne peut donc plus vous accorder de prêts ; ce n'est plus possible. » Les premiers ménages mettent la clef sous la porte, puis les institutions de crédit font faillite à leur tour.

Aujourd'hui...

Plus de la moitié des jeunes Espagnols, Italiens et Grecs sont au chômage. Deux cent mille personnes ont fui Athènes pour survivre. Les hôpitaux et les pharmacies grecs ne sont plus alimentés en médicaments. La Grèce rejoint le sort peu enviable d'un pays d'Afrique subsaharienne. Un destin analogue attend ses voisins méditerranéens à plus ou moins brève échéance si nous ne sortons pas de l'équation suivante : contraindre les pays du Sud de l'Europe à pratiquer ce que l'on nomme avec pudeur un « ajustement », c'est-à-dire à réduire drastiquement leur niveau de vie pour devenir compétitifs. Et pour les autres pays, ceux du Nord, poursuivre les « réformes structurelles » – flexibilisation du marché du travail et désengagement de l'État social. Au bout du chemin ? Une Europe qui aurait « assaini » ses finances publiques et des Européens qui, enfin, consentiraient à ne plus « vivre au-dessus de leurs moyens ». Et le secteur bancaire ? Il conviendrait de le sauver avant toute chose.

Comment en sommes-nous arrivés là ? C'est à cette question simple que ce livre voudrait apporter des éléments de diagnostic. Bien entendu, il serait illusoire de faire porter au seul secteur bancaire l'entière responsabilité de l'impasse actuelle : nous sommes tous complices, ne fût-ce qu'à travers notre épargne, dont une part importante a été placée par les banques sur les marchés financiers. La part de responsabilité de la démesure financière n'en demeure pas moins d'autant plus décisive qu'elle est très largement occultée, forclose, par le détournement du débat public aux dépens des seules dettes souveraines : la crise européenne n'est pas, d'abord, une crise des finances publiques, mais une crise de la finance dérégulée.

Comment nous sortir de l'impasse ? C'est la seconde question à laquelle nous voudrions apporter quelques éléments de réponse. Il importe de distinguer ce qui est urgent de ce qui est prioritaire. Tout bien pesé, il se pourrait que l'urgence que constitue une recapitalisation durable du secteur bancaire européen ne soit même pas prioritaire : la priorité absolue pour nos économies consiste à trouver les moyens de faire tourner une machine économique qui promet d'être déflationniste pendant des décennies – ce qui veut dire davantage de chômage et de précarité. Or la contrainte énergétique compromet largement toute croissance tirée par l'augmentation de la consommation d'énergies fossiles – sauf à continuer de creuser le déficit commercial européen. Voilà une contrainte bien réelle, indépendante de nos gesticulations politiques et capable de nous aider à sortir de la psychose où nous enferme la forclusion du rôle joué par la finance de marché. S'il est à peu près certain qu'une politique de réformes structurelles plongera notre continent dans une récession comparable à celle des années 1930, il est malheureusement illusoire d'imaginer qu'une politique de soutien budgétaire à la « croissance », même à l'échelle européenne, permettra de créer beaucoup d'emplois : au mieux, elle alimentera la reprise des pays émergents, comme ce fut le cas en 2009. Un chemin hors de la récession (qui menace d'affecter l'ensemble du continent européen, Allemagne incluse), c'est celui de la transition écologique. En commençant par la rénovation thermique des bâtiments, puis la mobilité. Un tel programme créerait plusieurs millions d'emplois, diminuerait notre dépendance énergétique, contribuerait à rétablir notre balance commerciale, favoriserait la réindustrialisation des filières externalisées à l'étranger, et constituerait sans doute le meilleur instrument de lutte contre l'inflation. Car le « moteur » de l'inflation dans notre économie mondialisée n'est plus la boucle prix-salaire : c'est le prix de l'énergie. La transition, ce sont des chantiers ambitieux mais pour lesquels le savoir-faire et la volonté d'avancer des majors industrielles européennes sont très réels...

Que manque-t-il ? Le financement, évidemment. Il devrait être clair que le secteur bancaire privé européen, étant en grande partie sinistré, ne financera pas un tel programme. Les fonds souverains moyen-orientaux ne financeront pas non plus ces chantiers car leur rentabilité strictement financière est trop faible : 3 % sur dix ans, en moyenne... Autrement dit, la « croissance verte » tirée par des investissements privés dans la recherche et le développement relève en partie du mythe : sans une impulsion politique par-delà la logique financière de court terme, ces investissements n'auront jamais lieu. Comment les financer ? C'est, au fond, la troisième question clef de ce livre.

Pour pouvoir y répondre, il importe de comprendre que l'idée d'une contrainte financière agissant « de l'extérieur » sur nos économies, incarnée par des « marchés anonymes », n'est qu'une illusion. Non, les crises financières ne sont pas une fatalité à laquelle nous n'aurions qu'à nous soumettre à la manière des populations de l'Est asiatique qui savent que, chaque année, un tsunami du Pacifique peut dévaster leurs fragiles échafaudages. Certes, se déprendre de l'illusion financière requiert de nous un véritable « changement de civilisation ». Mais si nous croyons que l'Homo sapiens européen vaut plus que l'Homo economicus des marchés financiers, alors il vaut la peine de s'engager sur ce chemin de conversion. Un chemin qui passe par l'expérience d'une réconciliation de nos sociétés avec l'Esprit au travail dans notre histoire.

Chapitre 1

La « société de propriétaires », un idéal messianique ?

La bulle financière qui s'est greffée sur l'octroi de crédits subprime aux ménages pauvres américains provenait d'une énorme pyramide de Ponzi{3}. Une pyramide de Ponzi consiste à rémunérer les investissements effectués par des clients au moyen des fonds procurés par les nouveaux entrants. La chaîne s'interrompt (et la pyramide s'effondre !) quand les sommes procurées par les nouveaux entrants ne suffisent plus à couvrir les rémunérations des clients précédents. Dans le cas des crédits subprime, le mécanisme est un peu plus subtil puisque les nouveaux entrants sont ceux qui, en achetant des biens immobiliers en dépit de la hausse de leur prix, font augmenter la valeur générale du collatéral (c'est-à-dire de la garantie) sur lequel sont adossés les prêts subprime. L'échafaudage s'effondre dès lors que le flux des nouveaux entrants ne permet plus de rembourser les dettes passées par l'octroi de nouveaux crédits : c'est ce qui s'est passé dès lors que le marché immobilier américain s'est retourné en 2006.

Des pyramides à Cleveland

Le lecteur s'étonnera sans doute : la loi n'interdit-elle pas la pratique de la chaîne de Ponzi ? Si, en effet, lorsque celle-ci est élaborée au service d'un individu unique, identifiable et susceptible d'être puni. L'ancien maître nageur Bernard Madoff en a fait les frais, après quarante-huit ans d'activité florissante, au terme desquels il gérait 17 milliards de dollars, à la tête d'un hedge fund (fonds spéculatif) peuplé de brillants économistes et de mathématiciens réputés mais dont la source de la richesse s'est révélée n'être qu'un banal schéma de Ponzi. Puisque c'est si simple, les épargnants fortunés ne sont-ils pas assez malins pour ne jamais se laisser duper ? L'histoire regorge, au contraire, d'exemples de chaînes de Ponzi (dont nous n'avons connaissance que parce qu'elles se sont interrompues{4}).

On rétorquera que, si le mécanisme sous-jacent à la bulle du crédit immobilier subprime est similaire à celui d'une chaîne de Ponzi, il reste que le premier a concerné des millions d'individus qui ne s'étaient pas concertés et ne pouvaient avoir comme objectif affiché de s'enrichir en ruinant les ménages pauvres américains. Rien n'est moins sûr, nous aurons l'occasion d'y revenir. En 1997, l'Albanie a connu l'effondrement d'une chaîne de « banques pyramidales » qui ont provoqué des émeutes causant des milliers de morts{5}. Témoin que plusieurs banques sont capables de monter ensemble une pyramide de Ponzi – peu importe qu'elles se soient consultées au préalable, ou non. On répondra encore que les exemples précédents de chaînes de Ponzi ont été punis par la loi, tandis que les crédits subprime étaient légaux. C'est exact. Il n'empêche que les uns comme les autres reposent sur la même idée fort simple : rembourser une dette par une autre. Quant à punir par la loi ceux qui ont tiré des avantages substantiels de ce « commerce des promesses », il ne tient qu'à nos sociétés de le faire, par exemple en modifiant la législation sur les conditions d'octroi du crédit.

Un autre élément commun à toutes ces chaînes de Ponzi est qu'elles promettent toutes de l'argent liquide bon marché. Ce que montre de manière exemplaire la société d'investissement colombienne Proyecciones DRFE (Dinero rápido, fácil y en efectivo, « Argent facile, rapide et en liquide ») qui reposait sur un système de Ponzi, et dont la chute, en novembre 2008, a ruiné 500 000 petits épargnants colombiens{6}.

La titrisation

Lors de cette première étape, le problème est encore local, lié au marché immobilier américain. Et d'une certaine manière, tout le monde est responsable : les ménages pauvre...