1. IMU: novità dal 2014

L’IMU costituisce il primo modulo della IUC. Occorre, precisare, che la IUC lascia salva la disciplina che regola l’IMU. Pertanto, è necessario integrare la IUC con quanto previsto dalla legge di stabilità 2014 in materia di IMU.

Principalmente, l’IMU esce definitivamente di scena per le abitazioni principali e le pertinenze qualificate non di lusso, mentre si continuerà ad applicare sulle abitazioni principali classificate di lusso e appartenenti alle categorie catastali A/1, A/8 e A/9 vale a dire a quelle signorili, ai villini e ai castelli e palazzi storici (1).

Tuttavia in queste ipotesi sarà applicata l’aliquota ridotta e la detrazione di euro 200.

Difatti, l’articolo 1 comma 707 modifica l’articolo 13 del decreto legge n. 201/2011 (2).

Nell’ambito della loro potestà regolamentare, i Comuni, potranno considerare direttamente adibita ad abitazione principale:

• l’immobile posseduto a titolo di proprietà e di usufrutto da anziani o disabili che acquisiscono la residenza negli istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che lo stesso non risulti affittato;

• l’immobile posseduto da un cittadino italiano residente all’estero a titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locato;

• l’immobile concesso in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che lo utilizzano come abitazione principale, prevedendo che l’agevolazione spetti o limitatamente alla quota di rendita che risulta al catasto che non ecceda il valore di euro 500 oppure nella sola ipotesi in cui il comodatario appartenga ad un nucleo familiare con ISEE non superiore a 15.000 euro annui. Qualora vi siano più immobili l’agevolazione può essere applicata solo per un immobile.

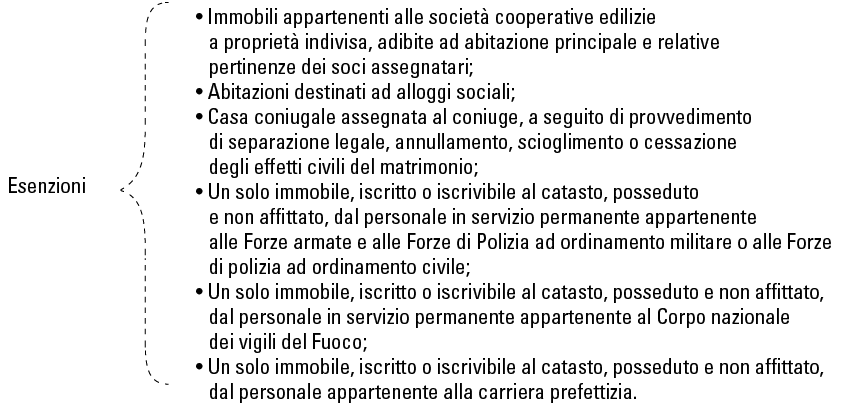

Sono in ogni caso esenti da IMU:

Rimangono invece assoggettati ad IMU gli immobili diversi dall’abitazione principale per i quali i Comuni nella determinazione dell’aliquota dovranno attenersi al rispetto dell’aliquota massima del 10,6 per mille.

Quanto all’ambio soggettivo va ricordato che l’IMU, come noto, grava sui proprietari o su chi è titolare di un diritto reale di godimento sull’immobile, quale, ad esempio, l’usufrutto, mentre non colpisce l’inquilino.

1.1. Fabbricati rurali strumentali, terreni agricoli

La legge di stabilità 2014 apporta delle rilevanti novità con riferimento ai fabbricati rurali strumentali, di cui all’articolo 13, comma 8 del decreto legge sopra citato, prevedendone, con decorrenza dal 2014, l’esenzione dall’IMU.

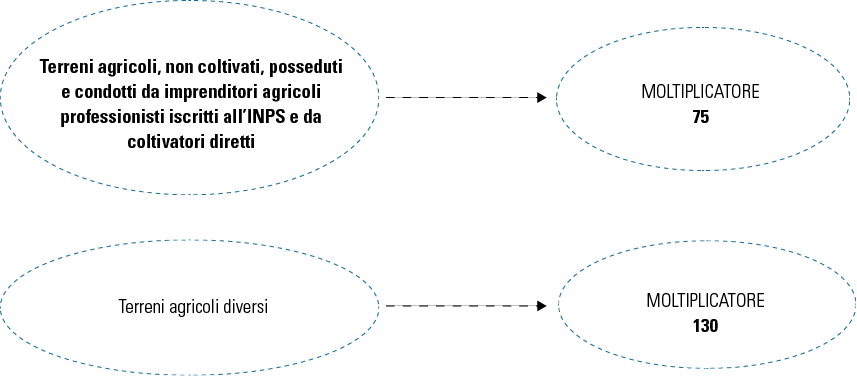

I terreni agricoli, anche se non coltivati, ma posseduti e condotti da coltivatori diretti e da soggetti IAP pagano l’IMU su una base imponibile ridotta, in quanto per il 2014, il moltiplicatore si riduce da 110 a 75, mentre per tutti gli altri terreni il moltiplicatore è di 130. Pertanto la base imponibile sarà pari al reddito dominicale rivalutato del 25% e moltiplicato per i seguenti coefficienti:

1.2. Immobili delle imprese e immobili sfitti

Finalmente, con un comma ad hoc, tale è il comma 715 della legge di stabilità, arriva, anche se non in misura totale, ma solo in quella ridotta del 20%, la deducibilità IMU dal reddito d’impresa e da quello di lavoro autonomo; l’IMU non è deducibile ai fini IRAP. La deducibilità dell’IMU dal reddito d’impresa e da quello di lavoro autonomo ha effetto a decorrere dal periodo in corso al 31 dicembre 2013 e solo per tale periodo la misura è elevata al 30 per cento.

Il successivo comma 717 prevede che gli immobili non affittati, ubicati nel Comune dove si trova l’abitazione principale concorrono alla formazione del reddito imponibile ai fini IRPEF e addizionali nella misura del 50 per cento.

1.3. Mini IMU

Il 24 gennaio 2014 rappresenta il primo appuntamento per il versamento della mini IMU sull’abitazione principale, cui sono tenuti i soggetti possessori di prima casa nell’ipotesi in cui il Comune abbia deliberato un’aliquota superiore a quella di base dello Stato del 4 per mille. In tal caso dovrà essere versato il 40 per cento della differenza (3). Dal punto di vista operativo il contribuente prima determinerà l’IMU applicando l’aliquota fissata dal Comune e detrarrà quella determinata in base al 4 per mille. Su tale differenza calcolerà il 40 per cento ed effettuerà il versamento mediante il modello F24 utilizzando il codice tributo 3912, o mediante il bollettino postale.

2. TARI: definizione

La TARI sostituisce la vecchia TARES. Nella legge di stabilità 2014 questa cambia solo di nome ma rimane uguale per quanto riguarda i presupposti impositivi, i soggetti, ecc.

2.1. Ambito soggettivo

L’acronimo TARI letteralmente va letto come Tassa sui rifiuti. È opport...