Tasi e Iuc

Adempimenti e scadenze dopo la Legge n. 89/2014

- Italian

- ePUB (disponibile sull'app)

- Disponibile su iOS e Android

Informazioni sul libro

Aliquote, scadenze, adempimenti e modalità di calcolo dell'imposta unica comunale. Nel presente e-book vengono analizzate tutte e tre le componenti della IUC (TASI - IMU - TARI) per poi spiegare al lettore, avvalendoci di tabelle esemplificative, le modalità di funzionamento della IUC, l'ambito soggettivo ed oggettivo.

La guida descrive dal punto di vista normativo ed operativo la IUC. È descritto in modo molto dettagliato l'ambito soggettivo ed oggettivo di applicazione del tributo. Un approfondimento è riservato alle fattispecie di esenzione e riduzioni di tariffa che il Comune potrà introdurre con regolamento rispettivamente in materia di TARI e TASI. È strutturata con tabelle esplicative, riporta oltre ad un facsimile di Regolamento IUC alcune esemplificazioni.

La legge 27 dicembre 2013, n. 147 ha rimodulato la tassazione degli immobili, introducendo un nuovo balzello denominato IUC. L'imposta unica comunale, ormai già in vigore dallo scorso 1° gennaio 2014, è formata da tre moduli, IMU, TARI e TASI. La parte immobiliare che sostituisce la vecchia IMU è dovuta da tutti i proprietari degli immobili escludendo le prime case; ma la vera novità è costituita dalla TASI, il cui pagamento che interesserà la maggior parte dei contribuenti è ormai prossimo e precisamente il 16 ottobre 2014, poiché non tutti i Comuni entro lo scorso 23 maggio 2014 hanno inviato le delibere delle aliquote e detrazioni in modo da essere pubblicate il successivo 31 maggio sul sito informatico del M.E.F. Difatti entro tale data i contribuenti saranno tenuti a versare l'acconto nella misura del 50 per cento dell'imposta dovuta su base d'anno mentre la restante parte, a titolo di saldo, sarà versata entro il 16 dicembre. La TASI, che sarà pagata da tutti i proprietari di immobili incluse le prime case e per una quota variabile dagli inquilini è finalizzata alla copertura dei servizi indivisibili dei Comuni.

La TARI non è altro che la vecchia TARES e sarà dovuta sia dai proprietari che dagli inquilini. La guida descrive dal punto di vista normativo ed operativo la IUC. È descritto in modo molto dettagliato l'ambito soggettivo ed oggettivo di applicazione del tributo. Un approfondimento è riservato alle fattispecie di esenzione e riduzioni di tariffa che il Comune potrà introdurre con regolamento rispettivamente in materia di TARI e TASI. È strutturata con tabelle esplicative, riporta oltre ad un facsimile di Regolamento IUC alcune esemplificazioni ed è finalizzata a fare il punto sulla complessa vicenda delle scadenze e sulle modalità di applicazione della TASI.

La IUC dovrà essere pagata secondo le scadenze e il numero delle rate fissate dai Comuni; in particolare per la parte della TASI, nell'articolo 4, comma 12-quater del decreto legge 24 aprile 2014, n. 66, convertito dalla legge 23 giugno 2014, n. 89, è stato stabilito che nei Comuni, ove entro il 23 maggio u.s. non siano state deliberate le aliquote, il pagamento della TASI è prorogato dal 16 giugno al 16 ottobre, sulla base delle deliberazioni concernenti le aliquote e le detrazioni, nonché dei regolamenti della TASI pubblicati sul sito informatico alla data del 18 settembre 2014. A tal fine i Comuni avrebbero dovuto inviare, esclusivamente in via telematica, le predette delibere entro la data del 10 settembre 2014. Difatti, in caso di mancato invio delle delibere TASI entro la data sopra indicata, il citato decreto ha previsto che la TASI si versi in un'unica soluzione entro il 16 dicembre 2014, applicando l'aliquota di base dell'1 per mille, e tendendo sempre conto che la somma delle aliquote TASI e dell'IMU previste per ciascuna tipologia di immobile non può essere superiore all'aliquota massima consentita dalla legge statale per l'IMU al 31 dicembre 2013, fissata al 10, 6 per mille. Diversamente, per tutti gli altri Comuni, il pagamento della prima rata è rimasto fissato alla scadenza ordinaria del 16 giugno 2014.

Per l'anno 2015 i Comuni devono assicurare la massima semplificazione degli adempimenti dei contribuenti rendendo disponibili i modelli di pagamento preventivamente compilati. Si invita il lettore ad accedere al sito di ogni singolo Comune e verificare se vi sia stata l'approvazione delle delibere entro i termini rispettivamente del 23 maggio e del 10 settembre per la definizione delle scadenze.

Domande frequenti

Informazioni

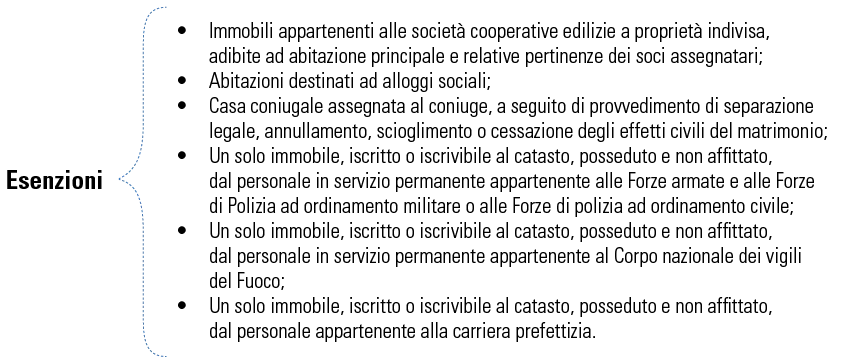

- • l’immobile posseduto a titolo di proprietà e di usufrutto da anziani o disabili che acquisiscono la residenza negli istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che lo stesso non risulti affittato;

- • l’immobile posseduto da un cittadino italiano residente all’estero a titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locato;

- • l’immobile concesso in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che lo utilizzano come abitazione principale, prevedendo che l’agevolazione spetti o limitatamente alla quota di rendita che risulta al catasto che non ecceda il valore di euro 500 oppure nella sola ipotesi in cui il comodatario appartenga ad un nucleo familiare con ISEE non superiore a 15.000 euro annui. Qualora vi siano più immobili l’agevolazione può essere applicata solo per un immobile.

Indice dei contenuti

- Sintesi

- Premessa

- 1. IMU: novità dal 2014

- Conclusioni

- Facsimile di regolamento comunale IUC

- Casi pratici

- Bibliografia/sitografia per approfondimenti