![]()

1.

La detrazione IVA

1. I principi generali

Uno degli argomenti più importanti relativamente alle modalità di applicazione dell’IVA nel settore immobiliare riguarda la detrazione di tale imposta. L’articolo della legge IVA che disciplina tale argomento è l’art. 19 del d.P.R. 633/1972.

Il comma 1 di tale articolo dispone che:

“Per la determinazione dell’imposta dovuta a norma del primo comma dell’articolo 17 o dell’eccedenza di cui al secondo comma dell’articolo 30, è detraibile dall’ammontare dell’imposta relativa alle operazioni effettuate, quello dell’imposta assolta o dovuta dal soggetto passivo o a lui addebitata a titolo di rivalsa in relazione ai beni ed ai servizi importati o acquistati nell’esercizio dell’impresa, arte o professione. Il diritto alla detrazione dell’imposta relativa ai beni e servizi acquistati o importati sorge nel momento in cui l’imposta diviene esigibile e può essere esercitato, al più tardi, con la dichiarazione relativa al secondo anno successivo a quello in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo”.

Da tale norma si evince che la detrazione spetta soltanto in riferimento all’imposta assolta in relazione ai beni e servizi importati o acquistati nell’esercizio dell’impresa, arte o professione. Di conseguenza, la prima condizione da verificare relativamente alla possibilità di detrarre l’IVA è l’inerenza di tale operazione rispetto all’attività d’impresa o professionale effettuata dall’acquirente.

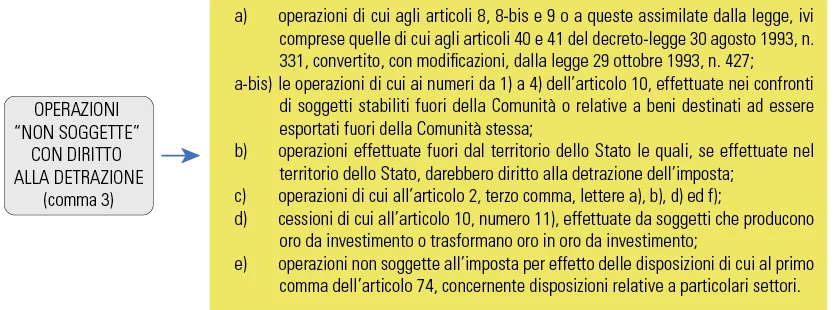

è necessario, inoltre, per poter esercitare il diritto alla detrazione, che gli acquisti di beni e servizi siano impiegati in operazioni o attività che danno luogo ad operazioni attive imponibili ai fini IVA (art. 19, comma 2 del d.P.R. 633/1972). Per quanto riguarda la detrazione di tali operazioni, il comma 3 dell’art. 19 del d.P.R. 633/1972 indica le cessioni e le prestazioni di servizi, effettuate senza applicazione dell’IVA, per le quali è consentita la detrazione dell’imposta:

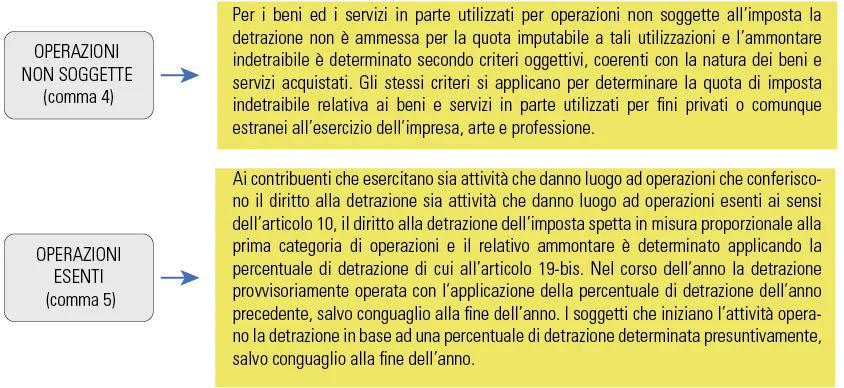

I commi 4 e 5 dell’art. 19 e l’art. 19-bis del d.P.R. 633/1972 si occupano di disciplinare la modalità di detrazione dell’IVA di fronte ad operazioni non soggette o ad operazioni esenti:

Come si può osservare, la casistica disciplinata dal comma 4 si manifesta quando i beni e servizi acquistati, anche se soddisfano il requisito dell’inerenza, sono utilizzati per effettuare operazioni non soggette (diverse da quelle elencate nel comma 3). La casistica disciplinata dal comma 5, invece, si manifesta quando il soggetto che acquista i beni e servizi pone in essere sia attività esenti sia attività che danno diritto alla detrazione. Mentre nel primo caso la detrazione sarà effettuata in base all’utilizzo dei beni e servizi acquistati, nel secondo caso spetta in misura proporzionale alle operazioni effettuate che danno diritto alla detrazione, con la percentuale calcolata in base all’art. 19-bis del d.P.R. 633/1972.

Si precisa che tale casistica, a differenza della fattispecie di rettifica della detrazione che sarà trattata più avanti, si caratterizza per limitare la detrazione dell’IVA in acquisto su qualsiasi tipologia di acquisto (anche non strettamente afferente all’attività immobiliare); invece, la rettifica della detrazione è relativa ad uno specifico bene il cui utilizzo in un determinato periodo di imposta è diverso da quello relativo all’anno di acquisto.

Si evidenzia infine che il principio di cui al comma 2 dell’art. 19 del d.P.R. 633/1972 non opera quando un bene o servizio viene utilizzato dal contribuente per effettuare operazioni esenti, perché esse fanno ricadere l’acquisto di tale bene nella tipologia di indetraibilità disciplinata dal comma 5 dell’art. 19 del d.P.R. 633/1972. Ciò significa che quando il contribuente svolge anche attività esenti e soggiace alla disciplina del comma 5, ai beni e servizi da lui acquistati non si applica l’indetraibilità specifica ma l’imposta assolta sarà detraibile con la percentuale di detraibilità calcolata in base all’art. 19-bis, comma 1 del d.P.R. 633/1972.

2. Indetraibilità per i fabbricati abitativi

Analizziamo ora la norma specifica riguardante il settore immobiliare: l’art. 19-bis1 del d.P.R. 633/1972. Tale norma disciplina l’indetraibilità oggettiva, ovvero alcuni casi di esclusione o riduzione della detrazione dell’IVA per determinati beni e servizi. Tale norma prescinde dalla destinazione effettiva dei beni e servizi acquistati e, per questo motivo, si parla di indetraibilità oggettiva. La lett. i) dell’articolo sopra citato tratta nello specifico gli immobili, disponendo che:

“non è ammessa in detrazione l’imposta relativa all’acquisto di fabbricati, o di porzione di fabbricato, a destinazione abitativa né quella relativa alla locazione o alla manutenzione, recupero o gestione degli stessi, salvo che per le imprese che hanno per oggetto esclusivo o principale dell’attività esercitata la costruzione [...] dei predetti fabbricati o delle predette porzioni. La disposizione non si applica per i soggetti che esercitano attività che danno luogo ad operazioni esenti di cui al numero 8) dell’articolo 10 che comportano la riduzione della percentuale di detrazione a norma dell’articolo 19, comma 5, e dell’articolo 19-bis”.

Tale norma, quindi, preclude la possibilità di detrarre l’IVA qualora l’operazione oggetto di valutazione riguardi l’acquisto o la manutenzione di immobili abitativi. Questa preclusione non opera però nei confronti delle imprese immobiliari di costruzione e delle imprese che esercitano attività di locazione con applicazione del prorata di detrazione.

3. La rettifica della detrazione

La rettifica della detrazione, disciplinata dall’art. 19-bis2 del d.P.R. 633/1972 , riguarda la rettifica dell’imposta detratta in precedenza in relazione a determinate operazioni.

Tale rettifica riguarda diverse casistiche di seguito elencate:

- 1. variazione dell’utilizzo dei beni e/o dei servizi;

- 2. mutamento nel regime fiscale di applicazione dell’imposta;

- 3. variazione del prorata generale per importi maggiori o minori al 10%.

3.1. Variazione dell’utilizzo dei beni e/o dei servizi

Tale casistica si presenta quando i beni e servizi acquistati sono stati destinati ad effettuare operazioni attive che danno un diritto alla detrazione diverso rispetto alla detrazione operata dal contribuente.

La rettifica da effettuare è diversa a seconda che si tratti di beni ammortizzabili o non ammortizzabili. In relazione agli ultimi, è necessario che il contribuente analizzi se, all’atto del primo utilizzo, l’impiego risulta diverso da quello inizialmente previsto all’atto dell’acquisto e che, eventualmente, proceda alla rettifica della detra...